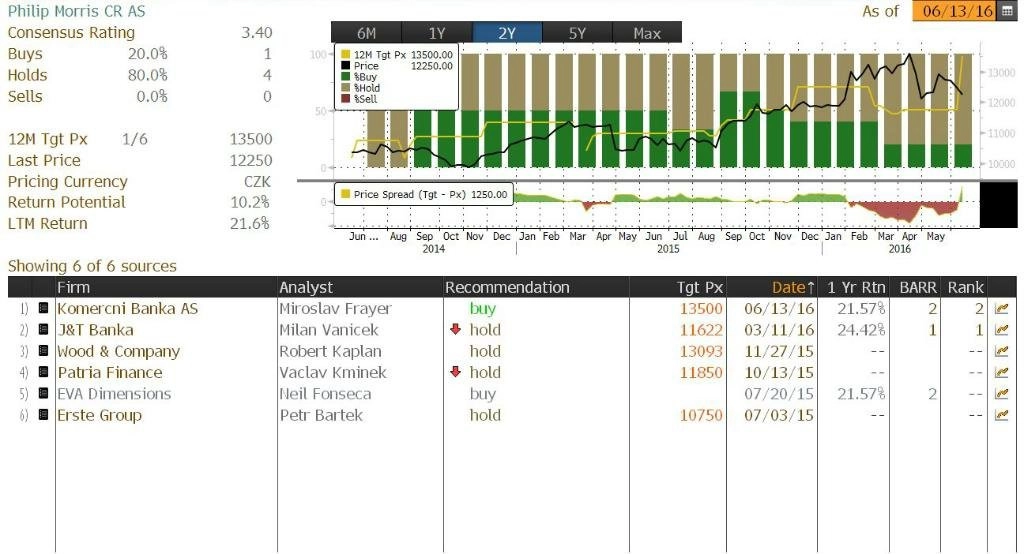

Komerční banka zvýšila cílovou cenu akcií Philip Morris ČR na 13 500 Kč, z letošního zisku předpokládá vyplacení dividendy 960 Kč

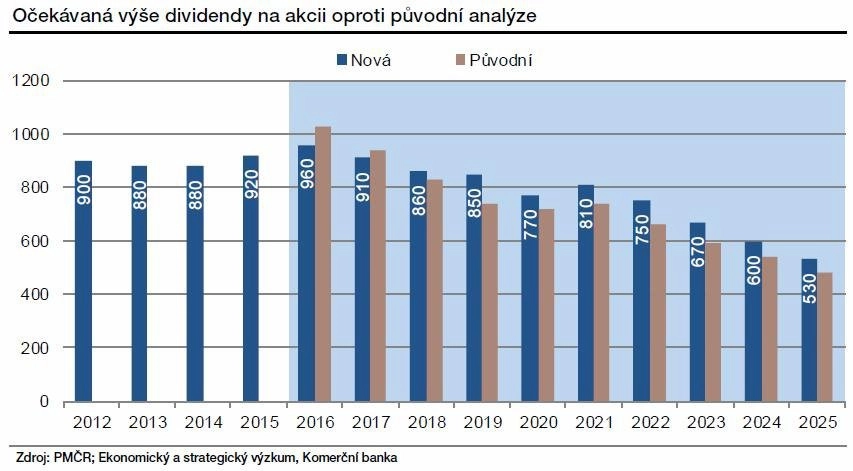

Komerční banka v pondělí zvýšila cílovou cenu akcií tabákového výrobce Philip Morris ČR z 11 890 na 13 500 Kč. Doporučení ponechala na stupni "kupovat". Ze zisku z letošního roku podle ní společnost vyplatí dividendu 960 Kč na akcii.

"Za zvýšením cílové ceny stojí především pokles bezrizikové míry, z fundamentálních faktorů se pak jedná o navýšení využití výrobní kapacity a s tím související vyšší ziskovost v budoucích letech, potažmo vyšší dividendu," říká analytik z Komerční banky Miroslav Frayer. "Nákupnímu doporučení hraje do karet také atraktivnější ocenění vůči trhu a nadprůměrný dividendový výnos. Naopak sektor jako takový sužuje přísná regulace. V dlouhodobém horizontu jsme ponechali očekávání klesajících provozních marží i ziskovosti. Nepříznivou roli by měl sehrát také přesun kuřáků k alternativám cigaret," pokračuje Frayer.

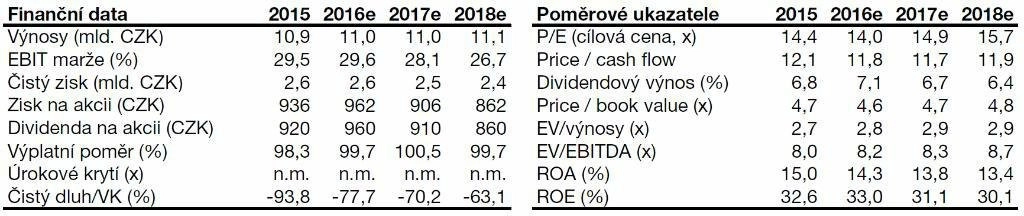

Komerční banka odhaduje, že ze zisku z letošního roku vyplatí společnost dividendu 960 Kč na akcii, meziročně tedy o 40 Kč vyšší. V dlouhodobém horizontu by vlivem pokračujícího trendu klesajících marží mělo podle Frayera docházet ke snižování čistého zisku s negativním dopadem na výši dividendy.

"Ačkoli jsme pro následující dva roky očekávání ohledně výše dividendy snížili, v dalších letech ji odhadujeme oproti naší předcházející predikci na vyšších úrovních," upozorňuje analytik.

Dividendový výnos by měl podle Frayera zůstat v následujících pěti letech velmi slušný, v průměru jej odhaduje nad 6 %. V delším horizontu vidí analytik dividendový výnos nad 4 %. Dividendový výnos v příštím roce by měl být okolo 7 %.

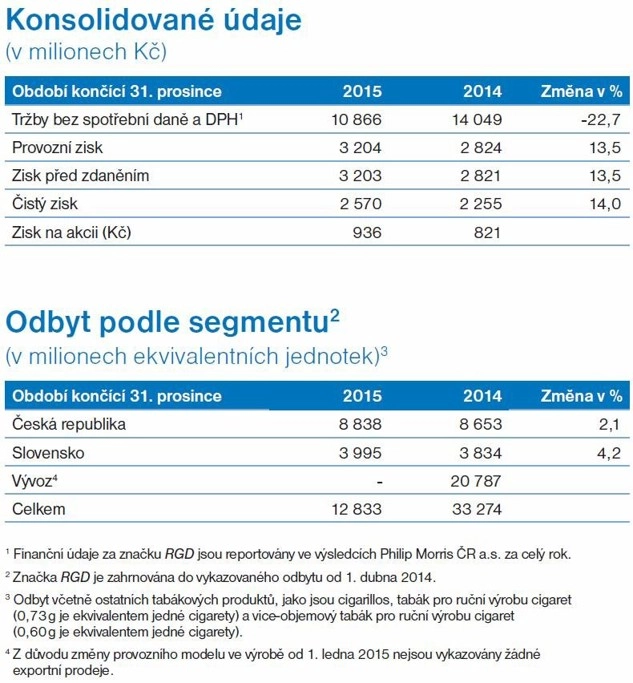

Za celý loňský rok vykázala společnost tržby 10,9 miliardy korun, což znamenalo meziroční pokles o 22,7 %. Snížení bylo dáno změnou provozního modelu, kdy již firma od 1. ledna 2015 vystupuje pouze jako poskytovatel služeb, a nevlastní tak materiály pro výrobu. Čistý zisk firmy loni dosáhl 2,57 miliardy korun, a meziročně se tak zvýšil o 14 %.

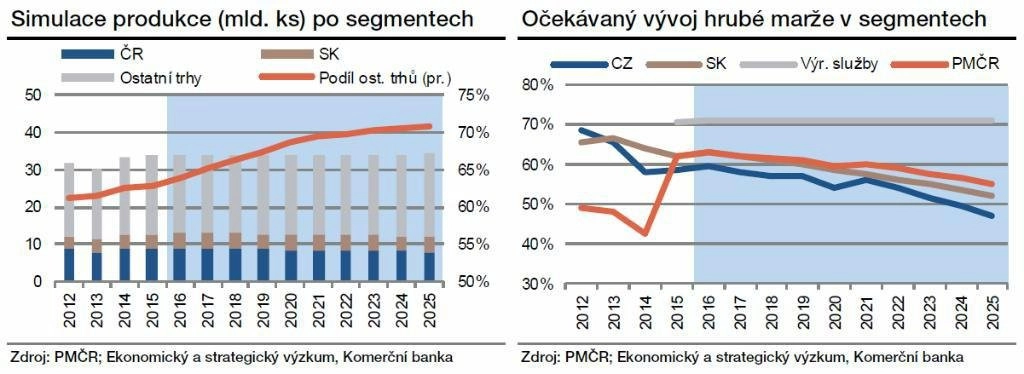

Celkový cigaretový trh loni vzrostl v ČR o 1,7 % a na Slovensku o 0,9 %. Tržní podíl Philip Morris ČR na trhu s cigaretami v České republice poklesl o 1,5 procentního bodu, zatímco na Slovensku o 1,9 procentního bodu vzrostl. Objem odbytu pak loni firmě v ČR vzrostl o 2,1 % a na Slovensku se zvýšil o 4,2 %.

Za letošní první čtvrtletí firma vykázala meziroční nárůst tržeb bez spotřební daně a DPH o 9,3 % na 2,533 miliardy Kč. Růst byl podpořen zejména vývojem objemu prodejů v České republice a na Slovensku a vyššími tržbami z výrobních služeb. Při vyloučení vlivu změn měnových kurzů se tržby bez spotřební daně a DPH v porovnání s předchozím rokem zvýšily o 9,8 %. Tržby za výrobní služby v prvním čtvrtletí dosáhly 0,6 miliardy Kč.

Za celý letošní rok by podle Komerční banky měla tabáková firma vykázat nárůst tržeb o 1,4 % na 11,021 miliardy Kč. Čistý zisk by se společnosti měl meziročně zvýšit o 2,9 % na 2,642 miliardy Kč.

"V dlouhodobé prognóze předpokládáme využití výrobních kapacit okolo 85 %. Ze simulace nám vychází, že za nárůstem tržeb z výrobních služeb v loňském roce může oproti simulovanému roku 2014 stát i to, že firma výrazněji navýšila svoji produkci cigaret mířících mimo Českou republiku a Slovensko. Otázkou zůstává, zda na vyspělý evropský trh, nebo do rozvíjejících se zemí. Zde předpokládáme spíše druhou variantu, protože v případě vyspělých států očekáváme rostoucí oblibu elektronických cigaret i přísnější regulaci tabákového průmyslu. Pokud by se tato teze potvrdila, do budoucna by větší podíl rozvíjejících se trhů mohl vést k razantnějšímu nárůstu celkové produkce požadované mateřskou Philip Morris International," dodává Frayer.

Podle agentury Bloomberg aktuálně akcie Philip Morris ČR pokrývá pět analytiků. Jedno doporučení je "kupovat" a čtyři "držet". Průměrná cílová cena je 12 163 Kč, proti aktuální ceně by tak titul mohl během příštích 12 měsíců klesnout zhruba o 1,4 %.

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality