Výsledková sezóna v Praze vstupuje do vrcholné fáze. Jaká čísla tento týden představí Erste Group Bank a Komerční banka?

Výsledková sezóna na pražské burze pokračuje tento týden hospodářskými čísly rakouské bankovní skupiny Erste Group Bank a tuzemské Komerční banky. Erste Group, která výsledky za druhé čtvrtletí odtajní v pátek, by měla vykázat navzdory mírnému poklesu výnosů prudký nárůst čistého zisku. Rovněž Komerční banka, která na trh čísla pošle již ve středu, by měla investory potěšit.

Erste Group Bank

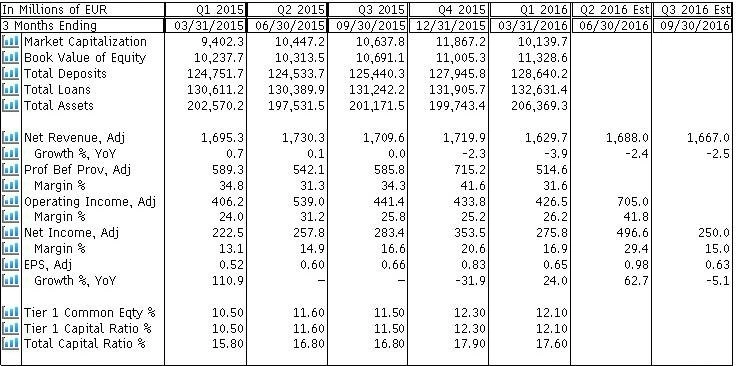

Podle ankety agentury Bloomberg analytici čekají, že Erste za druhé čtvrtletí vykáže upravený čistý zisk 496,6 milionu eur při výnosech 1,69 miliardy eur. Loni skupina za stejné období vykázala upravený čistý zisk 257,8 milionu eur a výnosy 1,73 miliardy eur.

Již nyní je ale prakticky jisté, že Erste vykáže čísla výrazně nad odhady. V polovině měsíce totiž banka oznámila, že čeká za druhé čtvrtletí čistý zisk 560 milionů eur. "Erste uvedla, že její hospodaření bylo pozitivně ovlivněno rozpuštěním rezerv a opravných položek v souhrnné výši 30 milionů eur (zejména v Rumunsku a v Maďarsku), zaúčtováním příjmu z prodeje podílu v karetní společnosti Visa Europe ve výši 139 milionů eur (dřívější očekávání 127 milionů eur) a významným zlepšením provozní výkonnosti v porovnání s prvním čtvrtletím," říká analytik z Fio banky Michal Křikava.

V prvním čtvrtletí Erste Group Bank vzrostl čistý zisk o téměř 22 % na 274,7 milionu eur. Celkové provozní příjmy Erste se v prvním kvartálu snížily na 1,63 miliardy eur z 1,69 miliardy eur, zatímco provozní náklady se skupině zvýšily na 1,01 miliardy eur z 948,1 milionu eur. Provozní zisk klesl na 620,5 milionu eur ze 741 milionů eur.

Analytici tento měsíc rovněž přivítali dohodu rakouské vlády ohledně snížení bankovní daně v zemi. Souhrnná daň bankovních domů klesne na přibližně 100 milionů eur ze současných 640 milionů eur za rok. Snížená daň začne platit od roku 2017. Výměnou za snížení daně vláda na banky uvalí jednorázový kolektivní poplatek ve výši jedné miliardy eur.

Komerční banka

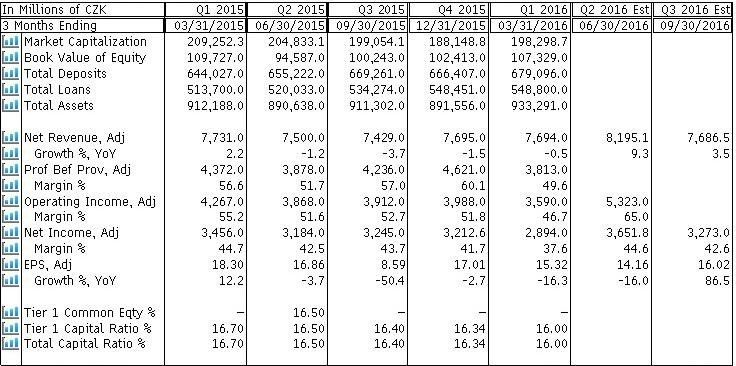

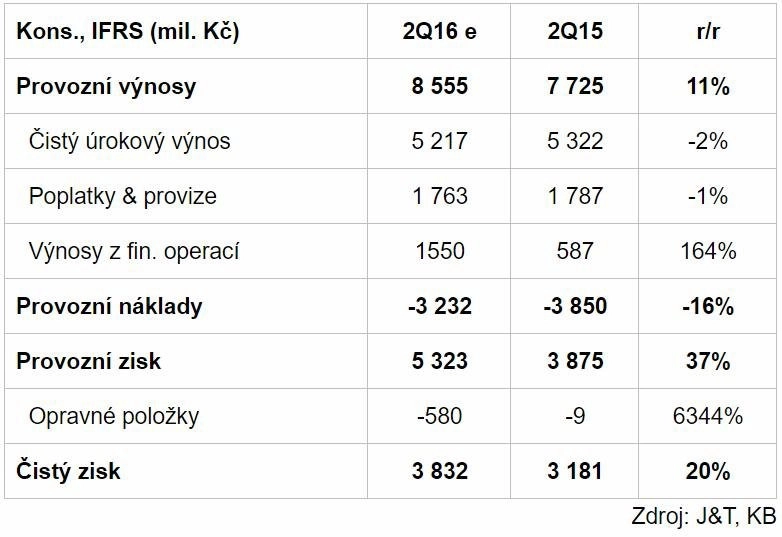

Komerční bance by podle analytiků oslovených Bloombergem měl upravený čistý zisk meziročně stoupnout z 3,18 miliardy Kč na 3,65 miliardy Kč a upravený provozní zisk by se jí měl zvýšit z 3,87 miliardy Kč na 5,32 miliardy Kč při růstu výnosů ze 7,5 miliardy Kč na 8,2 miliardy Kč.

Milan Lávička, analytik z J&T Banky, čeká růst čistého zisku Komerční banky o pětinu na 3,83 miliardy Kč. "Srovnání je ovlivněno řadou jednorázových vlivů jak z letošního, tak z loňského druhého čtvrtletí. Na příjmové straně očekáváme mírný pokles úrokových výnosů. Objem úvěrů by měl pokračovat v růstu tempem přes 6 % meziročně, úroková marže by pak měla meziročně klesnout z 2,6 na 2,5 %," říká Lávička.

Vysoká volatilita na trzích v uplynulém kvartálu by měla podle analytika pomoci výnosům z finančních operací. "Komerční banka navíc v této položce zaúčtuje zisk z prodeje podílu ve Visa Europe, který očekáváme na úrovni 850 milionů Kč," pokračuje Lávička. "Celkové provozní výnosy by tak měly vzrůst o 11 %, po očištění o zmíněný vliv prodeje Visa Europe je výsledek na podobné úrovni jako loni. Provozní náklady očekáváme nižší o 16 %, což souvisí především s jednorázovým vytvořením rezervy na platbu do fondu na záchranu bank v loňském druhém čtvrtletí a dále s předplacením většiny letošních nákladů spojených s regulatorními fondy (fond na záchranu bank a fond pojištění vkladů) v letošním prvním čtvrtletí. Bez zmíněného dopadu by byly provozní náklady téměř beze změny. Opravné položky by měly meziročně i mezikvartálně výrazně vzrůst (očekáváme 580 milionů Kč)," dodává Lávička.

"Komerční banka by měla reportovat relativně silná čísla, nicméně vzhledem k růstu ceny v posledních týdnech nečekáme výraznější reakci titulu směrem nahoru. Akcie Komerční banky stály stranou zvýšené volatility evropských bank po britském referendu o vystoupení z EU a nyní je cena výše než před zmíněným referendem. Na druhou stranu nevidíme ani příliš velký prostor pro výraznější negativní překvapení, více než 6% udržitelný hrubý dividendový výnos by měl bránit výraznějším propadům," uzavírá Lávička.

Za první čtvrtletí Komerční banka na začátku května vykázala meziroční pokles zisku o 16,3 % na 2,89 miliardy Kč a pokles čistých provozních výnosů o 0,5 % na 7,69 miliardy Kč. Výhled trhu byl výrazně pesimističtější, analytici čekali propad čistého zisku o více než pětinu na zhruba 2,7 miliardy Kč.

Atraktivněji oceněné jsou podle analytiků aktuálně akcie Erste Group Bank. Ty podle dat Bloombergu registrují 19 doporučení "kupovat" a pět "držet". Dva analytické týmy doporučují akcie Erste Group prodávat. Průměrná cílová cena titulu je podle Bloombergu 750 Kč, v pondělí akcie Erste uzavřely na 629 Kč, podle analytiků by tak v příštích 12 měsících mohly přidat až bezmála 20 %.

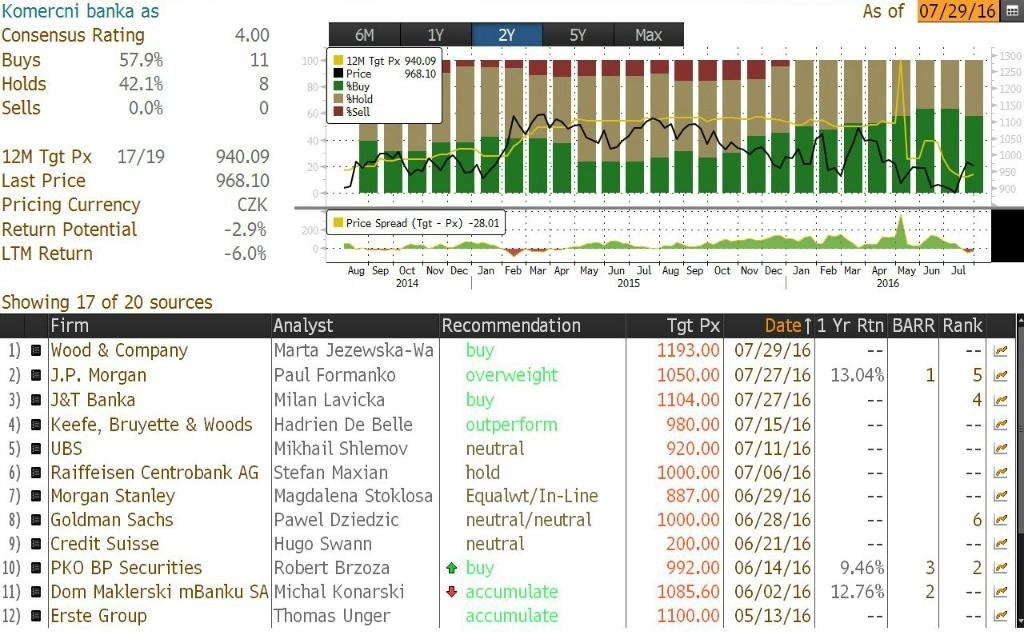

Akcie Komerční banky doporučuje 11 analytiků kupovat a osm držet. Prodejní doporučení titul neregistruje podle Bloombergu žádné. Průměrná cílová cena akcií Komerční banky je 940 Kč, což znamená, že by titul během příštích 12 měsíců mohl proti současně ceně (pondělní seanci akcie Komerční banky zakončily na 981,80 Kč) ztratit téměř 5 %.

Evropský bankovní úřad (EBA) na konci minulého týdne zveřejnil výsledky zátěžových testů evropských bank. Žádná banka z České republiky součástí letošních testů nebyla, testovány ale byly zahraniční matky českých finančních domů. Šéfka bankovního dozoru Evropské centrální banky Daniele Nouyová po zveřejnění výsledků prohlásila, že "bankovní sektor je nyní odolnější a dokáže ekonomické šoky absorbovat lépe než před dvěma lety", francouzská Société Générale (mateřská společnost Komerční banky) a rakouská Erste (mateřská společnost České spořitelny) ale patřily mezi dvanáctku bank s nejslabšími výsledky.

"U Erste bylo překvapením, o kolik hůře než před dvěma lety testy dopadly. Tehdy se její ukazatel kapitálové přiměřenosti ve stresovém scénáři propadl o 230 bazických bodů, nyní to bylo o více než 400 bodů na 8,2 %," upozornil Vojtěch Železný z Conseq Investment Management.

Zdroj: ČTK, Bloomberg

Aktualita pro rok 2026