Komerční banka kvůli přísnější regulaci varovala před snížením dividendového výplatního poměru, za první pololetí vykázala růst zisku o 0,8 %

Komerční banka v letošním prvním pololetí hospodařila s čistým ziskem 6,7 miliardy korun. V meziročním srovnání se jí tak zisk zvýšil o 0,8 % z 6,64 miliardy korun. Banka však upozornila, že kvůli přísnější regulaci sníží dividendový výplatní poměr na úrovně z doby před rokem 2015.

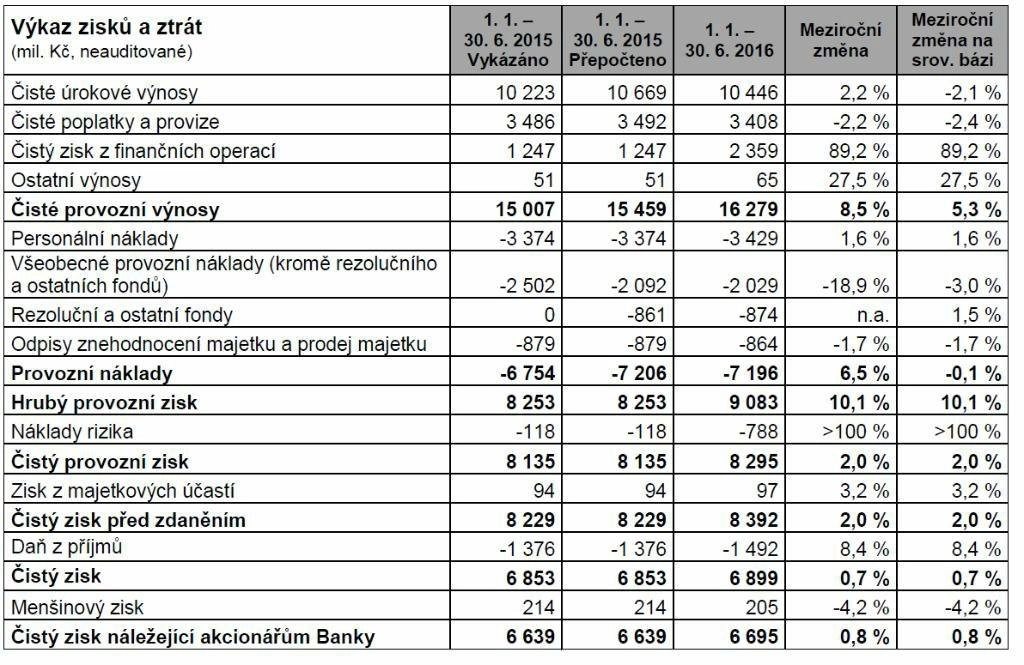

Čisté provozní výnosy bance vzrostly o 5,3 % na 16,28 miliardy Kč. Výnosy banky byly pozitivně ovlivněny jednorázovým příjmem náhrady za podíl ve společnosti Visa Europe. Bez zahrnutí této částky výnosy naopak klesly o 0,9 %. Čistý zisk bez vlivu zaúčtování příjmu za podíl ve Visa Europe klesl o 10,9 %.

Provozní náklady Komerční bance klesly o 0,1 % na 7,2 miliardy Kč a náklady na rizika se meziročně zvýšily na 788 milionů Kč ze 118 milionů Kč o rok dříve. Velikost tvorby opravných položek v retailovém segmentu zůstala velmi nízká, náklady na rizika v segmentu podniků byly ovlivněny vytvořením rezerv na několik izolovaných případů.

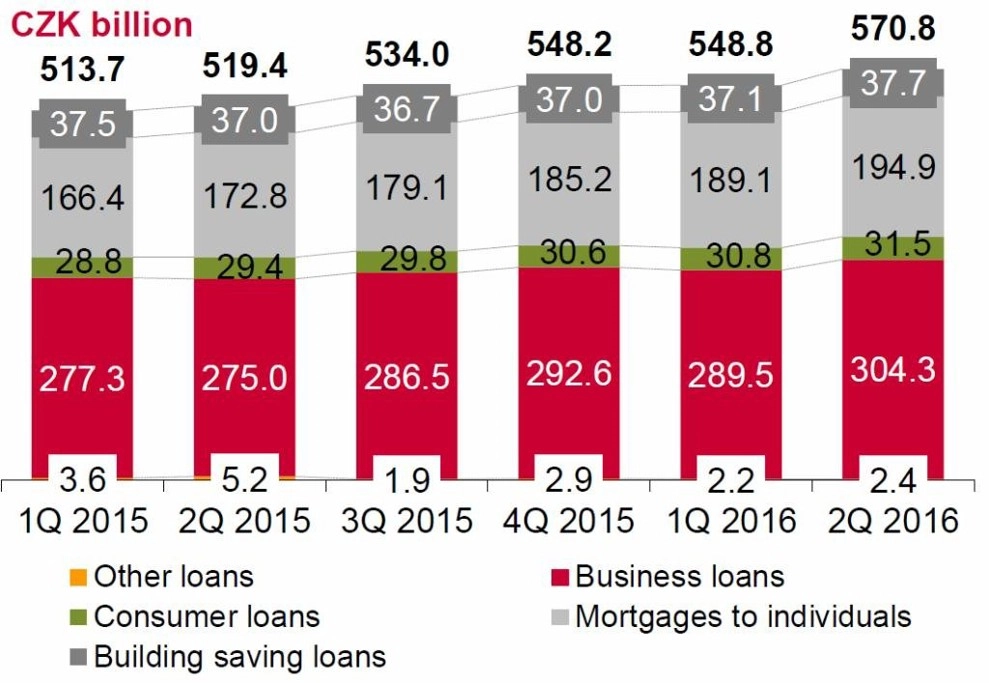

Banka v prvním pololetí zaznamenala nárůst počtu klientů o 12 tisíc na 1,645 milionu. Objem úvěrů klientům vzrostl o 9,9 % na 570,8 miliardy Kč, objem vkladů stoupl o 9,3 % na 694,3 miliardy Kč a objem nebankovních aktiv ve správě vzrostl o 8,3 % na 144,5 miliardy Kč.

"Výsledky jsou velmi dobré, daří se nám nabízet klientům výhodná řešení pro každodenní bankovnictví, financování, úspory a investice a rovněž pro zajišťování finančních rizik. Na druhou stranu je finanční výkonnost silně zasažena situací extrémních úrokových sazeb a zvyšováním nákladů vyvolaných regulací. V takovém prostředí se snažíme plně využít svých předností, mezi něž patří vztahy s klienty, úroveň odborných znalostí, provozní výkonnost, kapitál a likvidita," uvedl ve výsledkové zprávě Albert Le Dirac'h, generální ředitel a předseda představenstva Komerční banky.

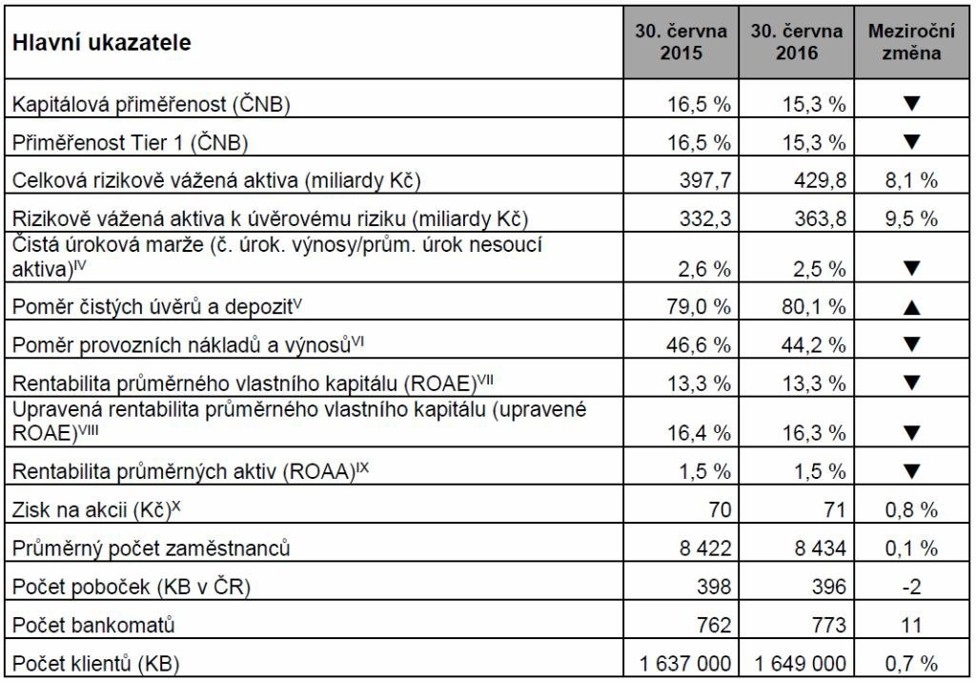

Ke konci června dosahoval ukazatel jádrové přiměřenosti Tier 1 úrovně 15,3 %. Komerční banka ovšem ve výsledkové zprávě upozornila, že ji ČNB informovala, že na základě posouzení jejího systémového významu by mělo dojít od 1. ledna 2017 ke zvýšení její rezervy na krytí systémového rizika na 3 % z 2,5 %. Tento požadavek doplňuje již dříve oznámené rozhodnutí ČNB zavést od 1. ledna 2017 proticyklickou kapitálovou rezervu ve výši 0,5 %. ČNB zároveň ve své Zprávě o finanční stabilitě poskytla přísnější výklad kapitálových pravidel Basel III, který ve svém důsledku povede ke striktnějšímu celkovému kapitálovému požadavku na banky, uvedla Komerční banka.

"Tyto nové informace o dalším podstatném zvýšení kapitálových požadavků způsobily, že představenstvo banky vnímá nutnost revidovat dříve oznámený výhled pro výplatu dividend ze zisku za rok 2016. Za současného předpokladu, že by se kapitálové požadavky v roce 2016 dále neměnily, by Komerční banka měla být schopna zachovat přirozený růst svých obchodních aktivit tím, že se dividendový výplatní poměr vrátí na úroveň obvyklou před vyhlášením období vyššího výplatního poměru (od výplaty podílu ze zisku za rok 2014)," napsala banka ve výsledkové zprávě. V roce 2014 banka oznámila navýšení dividendového výplatního poměru z 60-70 % na 70-100 %, loni pak uvedla, že rozpětí výplatního poměru upravuje na 80-100 % zisku.

Celkový hrubý objem poskytnutých úvěrů se v pololetí meziročně zvýšil o 9,9 % na 570,8 miliardy Kč, přičemž úvěrování se zvýšilo ve všech kategoriích.

Celkový objem úvěrů občanům na bydlení stoupl meziročně o 10,9 %. V rámci toho objem hypoték občanům vzrostl proti loňskému roku o 12,8 % na 194,9 miliardy Kč, zatímco Modrá pyramida vykázala růst portfolia o 2 % na 37,7 miliardy Kč. Objem spotřebitelských úvěrů poskytnutých Komerční bankou a společností ESSOX se zvýšil o 6,9 % na 31,5 miliardy Kč.

Celkový objem úvěrů poskytnutých podnikům vzrostl o 10,7 % na 304,3 miliardy Kč. Úvěry poskytnuté středním a velkým firmám v ČR a na Slovensku včetně financování od společnosti Factoring KB vzrostly o 11,8 % na 248 miliard Kč. Úvěrování malých podniků vzrostlo o 6,7 % na 31,6 miliardy Kč a úvěrové a leasingové financování společností SGEF stouplo meziročně o 5,5 % na 24,7 miliardy Kč.

Čisté úrokové výnosy klesly v pololetí meziročně o 2,1 % na 10,45 miliardy Kč. Za poklesem stál zejména tlak na snižování úrokových sazeb, který nebyl plně vykompenzován ani růstem objemu úvěrů a vkladů. Čistá úroková marže, počítaná jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, klesl meziročně v prvních šesti měsících letošního roku na 2,5 % z 2,6 % o rok dříve.

Čisté výnosy z poplatků a provizí se snížily o 2,4 % na 3,41 miliardy Kč, a to v důsledku nižších poplatků za základní služby, které částečně nahrazovala vyšší transakční aktivita klientů. Banka vyplatila více odměn ve věrnostním programu MojeOdměny a vygenerovala nižší objem poplatků z úvěrů v důsledku dřívějšího zrušení poplatků za jejich správu.

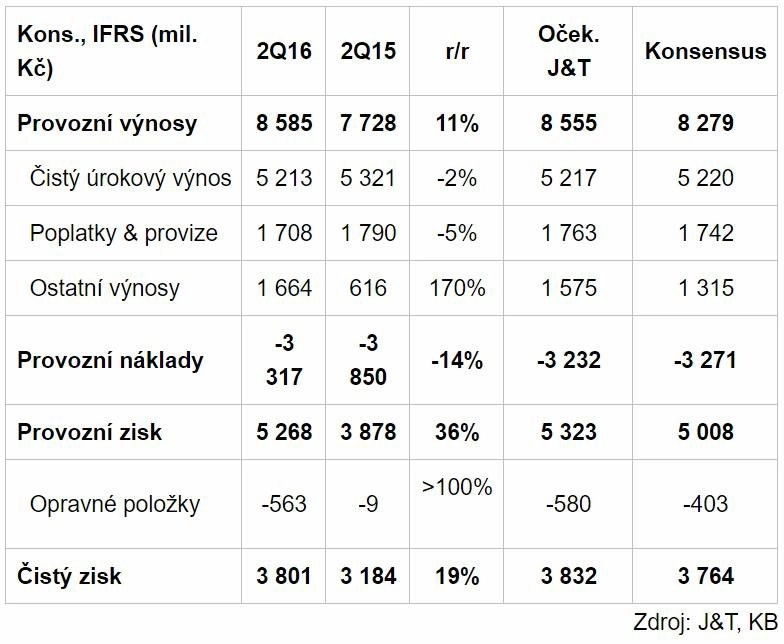

V samotném druhém čtvrtletí Komerční banka dosáhla čistého zisku 3,8 miliardy Kč (meziročně +19,4 %). Čistý úrokový příjem jí ve druhém kvartálu klesl o dvě procenta na 5,21 miliardy Kč a příjem z poplatků a provizí se jí snížil o 4,6 % na 1,71 miliardy Kč.

"Výsledek za druhé čtvrtletí je na úrovni čistého zisku ve srovnání s našimi odhady mírně slabší, nachází se ale mírně nad konsenzem. Ziskovost poklesla pod úroveň našich odhadů v důsledku vyšších než očekávaných nákladů na rizika. Ty ve druhém čtvrtletí dosáhly 563 milionů Kč (42 bazických bodů z hodnoty úvěrového portfolia), což představuje citelný nárůst proti prvnímu čtvrtletí (17 bazických bodů z hodnoty úvěrového portfolia)," říká Petr Bártek, analytik z České spořitelny.

"Celkově byly výsledky mírně za očekáváním, zejména v důsledku vyšších než předpokládaných nákladů na rizika. Jejich samotný růst nicméně koresponduje s komunikovanou vizí managementu, pročež není úplně překvapivý. Vliv nákladů na rizika vyrovnal aspekt vyššího než očekávaného příspěvku z prodeje podílu Visa Europe. Bankovní příjem je pak nadále pod tlakem klesajících úrokových sazeb. Kapitálová přiměřenost banky se nachází v klesajícím trendu již několik čtvrtletí, což odráží dynamický růst úvěrového portfolia a vliv poměrně vysoké dividendy. S ohledem na nové regulatorní požadavky se management rozhodl redukovat výplatní poměr již v letošním roce (období před rokem 2014 odpovídá rozpětí 60–70 %). V našich odhadech jsme s takovým scénářem počítali až v roce příštím. Zpráva je tak negativní a pravděpodobně se projeví tlakem na cenu akcií," dodává Bártek.

"Samotná reportovaná čísla hodnotíme neutrálně a víceméně odpovídají naší projekci a trendům z posledních kvartálů. Pozitivní je akcelerace růstu úvěrového portfolia (ve druhém čtvrtletí +9,9 % meziročně). Celkový dojem z výsledků však kazí zvýšení regulatorních požadavků na kapitál a snížení očekávané dividendy," potvrdil Milan Lávička, analytik z J&T Banky.

Hlavní body konferenčního hovoru:

Management potvrdil celoroční výhled nákladů na rizika (30–40 bazických bodů) a čisté úrokové marže (pokles o 10–15 bazických bodů) a uvedl, že nadále očekává mírný pokles úrokových výnosů a stabilní očištěné provozní náklady.

V době oznámení zvýšení dividendového výplatního poměru byl požadavek na kapitálovou přiměřenost na úrovni 13,9 %, od té doby se ale zvýšil o jeden procentní bod.

Kapitálová přiměřenost na úrovni 15,3 % zahrnuje rezervu na výplatu dividendy ze zisku z prvního pololetí ve výši 90 %.

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality