MONETA Money Bank v prvním pololetí dosáhla čistého zisku 2,28 miliardy Kč, výrazně zvýšila objem nových úvěrů v retailovém segmentu

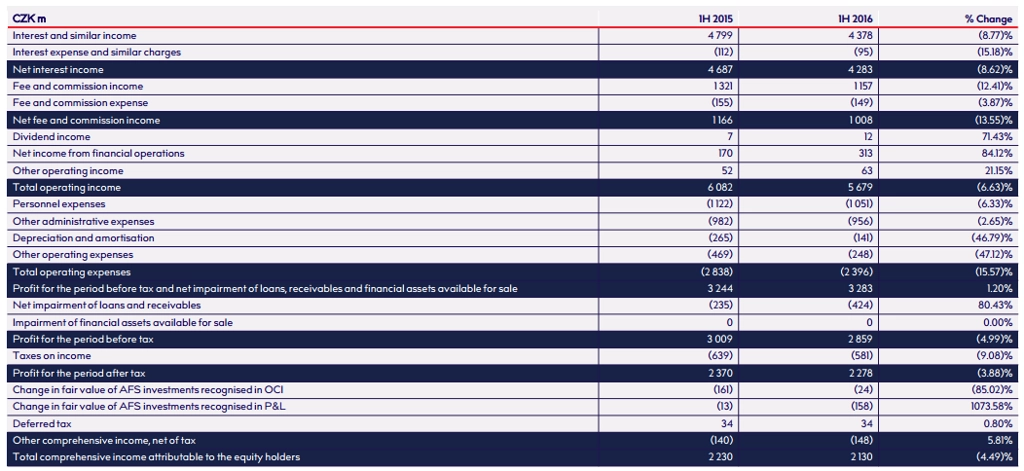

Tuzemskému finančnímu ústavu MONETA Money Bank v prvním pololetí klesl čistý zisk o 3,9 % na 2,28 miliardy Kč z 2,37 miliardy Kč ve stejném období loňského roku. Monetě se výrazně zvýšil objem nových úvěrů v segmentu retailového bankovnictví, proti loňskému prvnímu pololetí jí ovšem klesly čistý úrokový příjem a příjmy z poplatků a provizí.

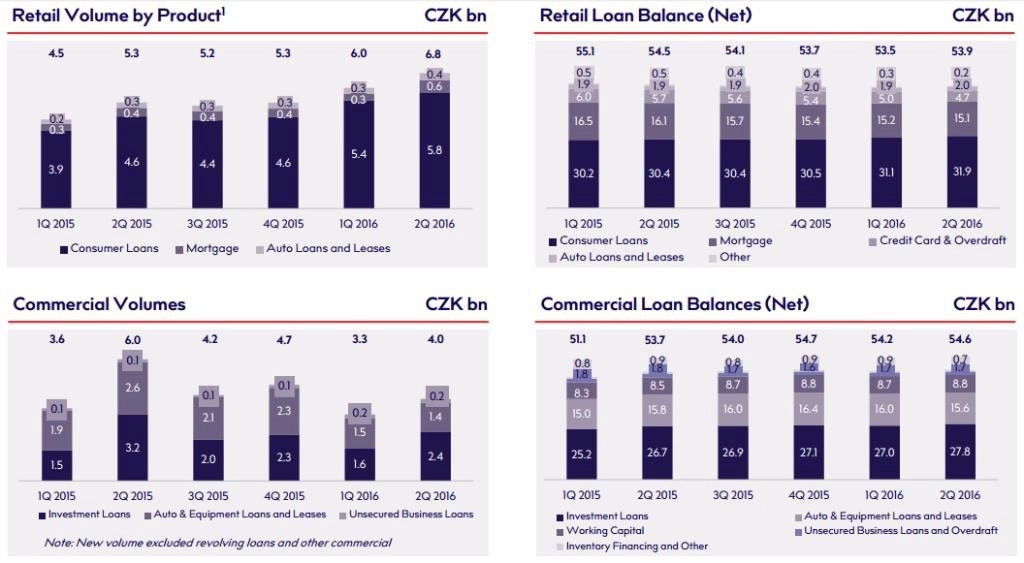

Celkový objem nových úvěrů se meziročně zvýšil o 4,4 % na 20,1 miliardy Kč. Objem nových úvěrů v retailovém bankovnictví se zvýšil o 31 %, z toho objem spotřebitelských úvěrů stoupl o 32 %, objem hypoték stoupl o 24 % a objem půjček na koupi vozidel se zvýšil o 34 %. Korporátní segment byl podle banky negativně ovlivněn načasováním dotací a leasingovým portfoliem, slušně se nicméně zvýšil objem nových úvěrů poskytnutých malým firmám (+36 %).

Silný růst nových úvěrů v retailovém segmentu byl důsledkem revidované konkurenceschopné cenové politiky Monety. Bilance spotřebitelských úvěrů se za prvních šest měsíců roku zvýšila o 4,5 % na 31,9 miliardy Kč.

"Rovněž se nám daří úspěšně postupovat při plnění závazku poskytovat služby více malým a středním firmám na českém trhu, což dokazuje nárůst objemu nových úvěrů pro malé firmy," uvedl generální ředitel Monety Tomáš Spurný.

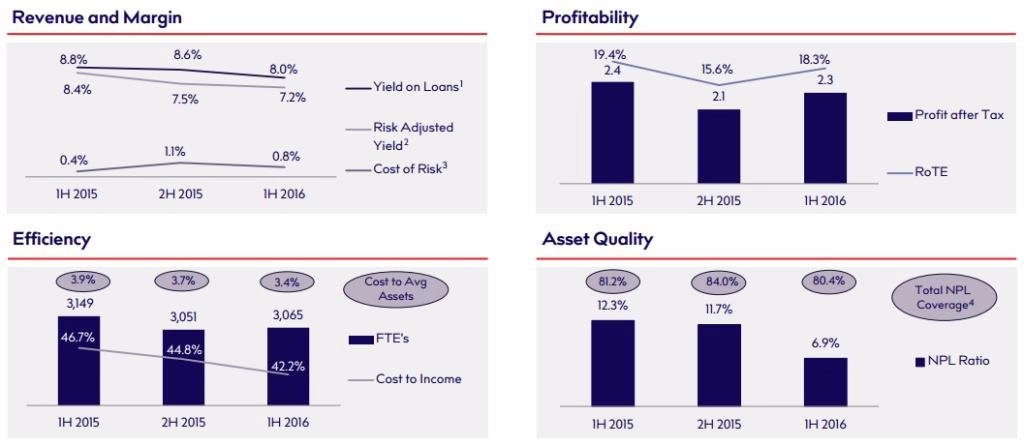

Podíl úvěrů v selhání Monetě klesl na 6,9 % z 12,3 % v loňském prvním pololetí a 11,7 % v loňském druhém pololetí a kapitálový poměr CET1 se udržel na úrovni z konce loňského roku 17,7 %.

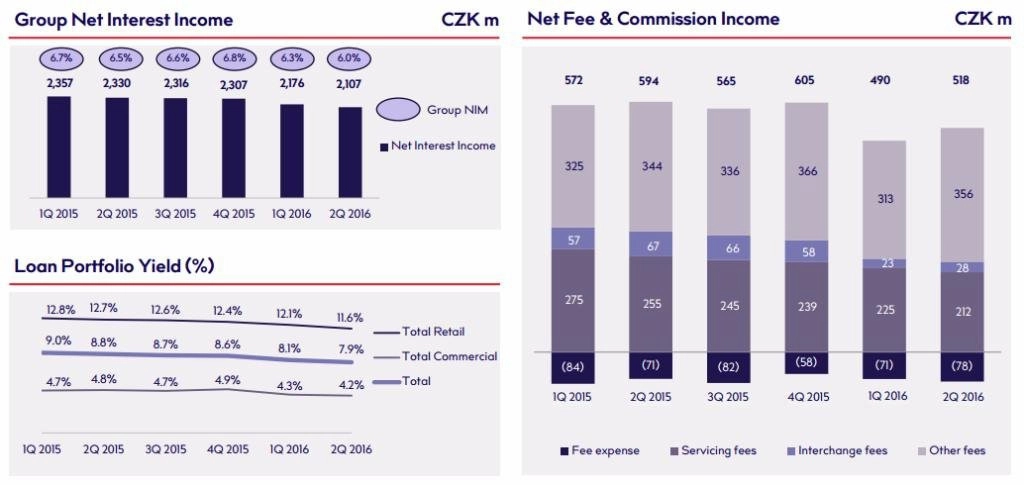

Čistá úroková marže Monety byla v prvním pololetí 6,2 %, za celý loňský rok dosáhla 6,7 %. Pokles čisté úrokové marže byl způsoben změnou cenové politiky a výrazným snížením úrokových sazeb úvěrů od začátku tohoto roku. Anualizované náklady na rizika se bance proti celému loňskému roku nezměnily, stagnovaly na úrovni 0,8 %.

Čistý úrokový příjem dosáhl v pololetí 4,28 miliardy Kč a výnosy z poplatků a provizí činily 1,01 miliardy Kč. V loňském prvním pololetí byl čistý úrokový příjem 4,69 miliardy Kč a výnosy z poplatků a provizí dosáhly 1,17 miliardy Kč.

Celkový objem aktiv se bance od začátku roku zvýšil o 2,8 % na 144 miliard Kč ze 140 miliard Kč a celkový objem vkladů jí stoupl od začátku roku o 5,5 % na 115 miliard Kč ze 109 miliard Kč.

Návratnost vlastního kapitálu dosáhla v letošní první polovině roku 18,3 %, před rokem to bylo ve stejném období 19,4 %. Na konci loňského druhého pololetí, za které banka vykázala čistý zisk 2,1 miliardy Kč, dosahovala návratnost vlastního kapitálu 15,6 %.

Celkové provozní náklady bance v prvním pololetí meziročně klesly z 2,84 miliardy Kč na 2,4 miliardy Kč. Osobní náklady se snížily z 1,12 miliardy Kč na 1,05 miliardy Kč, ostatní administrativní náklady klesly z 982 milionů Kč na 956 milionů Kč, ostatní provozní náklady se snížily z 469 milionů Kč na 248 milionů Kč a hodnota depreciací a amortizací klesla z 265 milionů Kč na 141 milionů Kč.

Za samotné druhé čtvrtletí banka vykázala zisk 1,2 miliardy Kč (meziročně -1 %). Čistý úrokový příjem se jí ve druhém kvartálu snížil o 10 % na 2,11 miliardy Kč a čistý příjem z poplatků a provizí jí klesl o 13 % na 518 milionů Kč. Výnosy z obchodování (239 milionů Kč) podpořilo vypořádání spojené s prodejem podílu ve společnosti Visa Europe (+158 milionů Kč). Provozní náklady v samotném druhém čtvrtletí klesly proti stejnému období loňského roku o 16 % na 1,21 miliardy Kč.

Ve výhledu management uvedl, že v letošním roce počítá s náklady na rizika ve výši přibližně jednoho procenta průměrné hodnoty půjček. Dividenda se má řídit dle nastavené dividendové politiky. Objem půjček má dle odhadů růst v souladu s tempem růstu českého HDP okolo 2,2 %. Management rovněž poznamenal, že letošní úspory nákladů by měly být v rozsahu 200-250 milionů Kč, a potvrdil cíl návratnosti vlastního kapitálu na úrovni 14 %.

"Moneta dokázala ve druhém čtvrtletí udržet čistý zisk, a to i navzdory vyšším nákladům na rizika (0,69 % ve 2Q2016 proti 0,25 % ve 2Q2015 - pozn. red.) a poklesu čistého úrokového příjmu i příjmu z poplatků a provizí. Hlavní měrou k tomu dopomohly příznivý vliv prodeje podílu v kartové společnosti Visa Europe a pokles provozních nákladů," napsali analytici z České spořitelny.

"Celkově jsou pro nás výsledky pozitivní. Vývoj výnosů je prozatím víceméně v souladu s našimi celoročními projekcemi, provozní a rizikové náklady se vyvíjejí lépe," doplnil Milan Lávička, analytik z J&T Banky.

Během konferenčního hovoru management banky potvrdil záměr v horizontu dvou let snížit kapitálovou přiměřenost na 15,5 %. Kapitálový přebytek hodlá banka podle Spurného využít pro další růst. V případě, že by se na trhu neobjevily žádné atraktivní příležitosti, plánuje kapitál rozdělit mezi akcionáře. Banka uvedla, že nečeká dalšího zvyšování kapitálových požadavků ze strany regulátora.

MONETA Money Bank vznikla na začátku května přejmenováním z GE Money Bank. Tehdy také společnost vstoupila na pražskou burzu. Přejmenování banky souvisí se změnou akcionářské struktury, kdy ze skupiny odchází její dosud jediný vlastník GE Capital International Holdings. MONETA Money Bank nabídla v rámci vstupu na pražskou burzu k prodeji celkem 260,61 milionu kmenových akcií za 68 Kč za kus. Nabízeny byly pouze stávající akcie, žádné nové vydány nebyly.

"První polovina roku byla pro Monetu rušným obdobím následujícím po úspěšném dokončení procesu primární nabídky akcií, který představoval největší emisi v regionu střední a východní Evropy za posledních pět let," sdělil Spurný. Značku se podle něj již podařilo představit většině klientů.

Proces osamostatnění Monety od GE a rebranding probíhají podle plánu. Oddělení IT systémů by podle managementu banky mohlo být dokončeno za 12 měsíců oproti původně deklarovaným 18 měsícům. Také náklady s tímto procesem spojené by mohly být o něco nižší, než management avizoval v průběhu IPO.

Moneta je v Česku šestou největší bankou, má asi milion klientů. Ve zhruba 230 pobočkách zaměstnává více než 3 000 lidí.

Pololetní výsledky už zveřejnily i další banky. Komerční bance stoupl čistý zisk meziročně o necelé procento na 6,7 miliardy korun, České spořitelně o 12,5 % na 8,2 miliardy korun a UniCredit Bank o necelých 12 % na 3,5 miliardy korun. Menší Equa Bank se pak v prvních šesti měsících dostala do čistého zisku 52 milionů korun, loni byla za stejné období ve ztrátě 102 milionů korun.

Zdroj: MONETA Money Bank, ČTK

Aktualita pro rok 2026

Aktuality