ČEZ během prvních devíti měsíců roku vydělal 14,7 miliardy Kč, firma mírně snížila celoroční cíl zisku EBITDA

Energetická skupina ČEZ vykázala za první tři čtvrtletí letošního roku čistý zisk 14,7 miliardy Kč. Po očištění o mimořádné vlivy obecně nesouvisející s běžným hospodařením firmy dosáhl čistý zisk 16,7 miliardy Kč. Provozní zisk před odpisy (EBITDA) činil 43,8 miliardy Kč. Skupina ve výsledkové zprávě dále uvedla, že mírně upravila směrem dolů celoroční cíl na úrovni zisku EBITDA a rovněž snížila cíl výroby elektřiny.

Čistý zisk za prvních devět měsíců roku na úrovni 14,7 miliardy Kč je v meziročním srovnání nižší o 11 %. Celkové tržby skupiny za prvních devět měsíců roku se snížily o 5 % na 145,1 miliardy Kč. Negativně výsledky ovlivnily především odstávky v jaderných elektrárnách, vliv na provozní výsledky měla ale rovněž opravná položka k projektům větrných elektráren v Polsku kvůli vývoji tamních zákonů. Kladně se do provozního zisku naopak promítly nižší stálé provozní náklady a vyšší hrubá marže z prodeje elektřiny a zemního plynu. V případě svého tureckého joint venture podniku ČEZ odepsal 0,7 miliardy Kč z goodwillu.

"Výsledky jsou zejména odrazem cen energií na trhu. Velkoobchodní ceny se sice v únoru odrazily ode dna, realizační ceny ČEZ jsou však letos na nižší úrovni než v loňském roce a jejich výrazný nárůst nelze čekat ani ve zbytku letošního roku," říká Lukáš Hendrych z auditorské a poradenské sítě BDO.

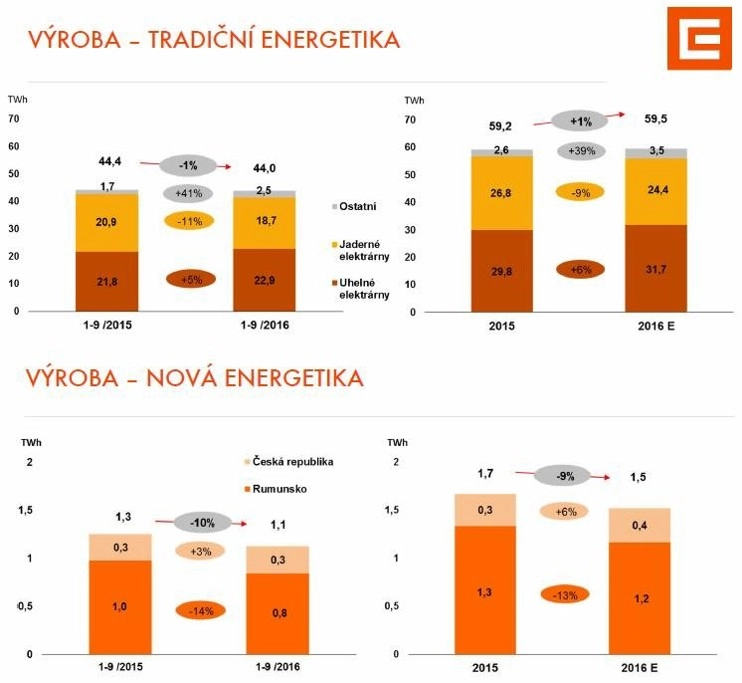

Pokles výroby elektřiny v jaderných elektrárnách související s prodlužováním odstávek těchto výrobních zdrojů se společnosti podařilo v prvních třech čtvrtletích roku téměř plně nahradit zvýšenou výrobou v uhelných a plynových zdrojích. Celkově proto výroba klesla pouze o jedno procento. Přispěl k tomu mimo jiné stabilní provoz všech tří komplexně obnovených bloků Elektrárny Prunéřov, poznamenala společnost.

Neplánované odstávky v Jaderné elektrárně Dukovany souvisejí s rozšířenými kontrolami svarů kvůli jejich problémové dokumentaci. ČEZ svary kontroluje také v Jaderné elektrárně Temelín. Finanční ředitel společnosti Martin Novák na úterní tiskové konference po zveřejnění hospodářských výsledků potvrdil dřívější odhady, že dopad odstávek kvůli kontrolám svarů v jaderných elektrárnách do letošního provozního zisku bude na úrovni tří miliard korun. Pro příští rok, kdy by měly kontroly svarů skončit, podle něj firma odhad zatím nemá.

Generální ředitel ČEZ Daniel Beneš doplnil, že firma dokončuje žalobu na společnost Škoda JS, která měla správu zařízení na starosti. "Měla by být podána v řádu několika týdnů," uvedl Beneš. Kolik bude ČEZ po Škodě JS požadovat, ale specifikovat nechtěl. Škoda JS již dříve vinu popřela.

Objem výroby v jaderných elektrárnách Dukovany a Temelín se v prvních devíti měsících roku snížil o 11 % na 18,7 TWh, objem výroby v uhelných elektrárnách stoupl o pět procent na 22,9 TWh a objem výroby v ostatních zdrojích v segmentu tradiční energetiky stoupl o 41 % na 2,5 TWh. Za celý rok by se podle společnosti měl celkový objem vyrobené elektřiny zvýšit o jedno procento na 59,5 TWh. Výroba v jaderných elektrárnách by za celý rok měla klesnout o 9 % na 24,4 TWh (dosud společnost předpokládala pokles jen na 26,4 TWh), výroba v uhelných elektrárnách by naopak měla za celý rok o 6 % stoupnout, a dosáhnout tak úrovně 31,7 TWh. Předchozí odhad celkové výroby v segmentu tradiční energetiky byl 61,7 TWh.

Segment takzvané nové energetiky, do kterého patří solární a větrné parky nebo kogenerace, vykázal pokles celkového objemu vyrobené elektřiny o deset procent na 1,1 TWh. Za celý rok by měl pokles činit 9 % a objem výroby by měl být 1,5 TWh.

"Nejvýznamnější událostí v uplynulém čtvrtletí byla naše dohoda se Sokolovskou uhelnou. Jejím výsledkem je uzavření nové smlouvy na dodávky sokolovského hnědého uhlí až do roku 2025, prodej elektrárny Tisová do rukou Sokolovské uhelné a závazek obou stran učinit všechny kroky k ukončení všech běžících soudních procesů a řízení," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

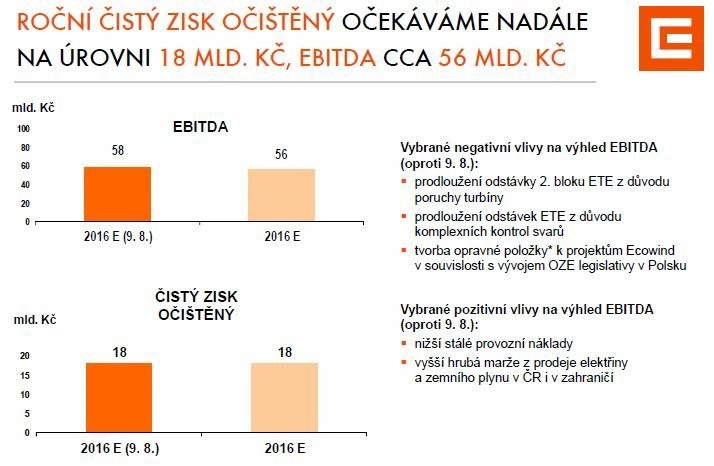

Za celý letošní rok skupina ČEZ nadále čeká očištěný čistý zisk 18 miliard Kč. "Relativně nízký čistý zisk, který očekáváme ve čtvrtém čtvrtletí, má vedle tradičních sezónních vlivů ještě dva významné důvody - nárůst odpisů a pokles kapitalizovaných úroků související se zařazením komplexně obnovené Elektrárny Prunéřov do majetku. A také letos nemůžeme počítat s loňským vrácením části daně za emisní povolenky z let 2011 a 2012, které ve čtvrtém čtvrtletí 2015 přineslo do zisku 3,8 miliardy Kč," uvedl místopředseda představenstva a finanční ředitel ČEZ Martin Novák. Odhad celoročního zisku EBITDA ale společnost opět mírně snížila, a to z 58 miliard Kč na 56 miliard Kč. Ke snížení cíle na úrovni zisku EBITDA společnost přistoupila zejména kvůli prodlužování odstávek jaderných zdrojů, především v důsledku poruchy turbíny druhého bloku v Jaderné elektrárně Temelín.

Loni skupina ČEZ vykázala za celý rok očištěný čistý zisk 27,7 miliardy Kč a provozní zisk EBITDA 65,1 miliardy Kč.

"Současné snížení odhadu zisku EBITDA pro celý rok na 56 miliard Kč je již druhým snížením v letošním roce. V pololetí ČEZ snížil původní odhad z 60 miliard Kč. Výsledky hodnotíme s ohledem na úpravu výhledu zisku EBITDA celkově spíše negativně. Cena akcií by tak mohla reagovat poklesem," poznamenal analytik z Komerční banky Miroslav Frayer.

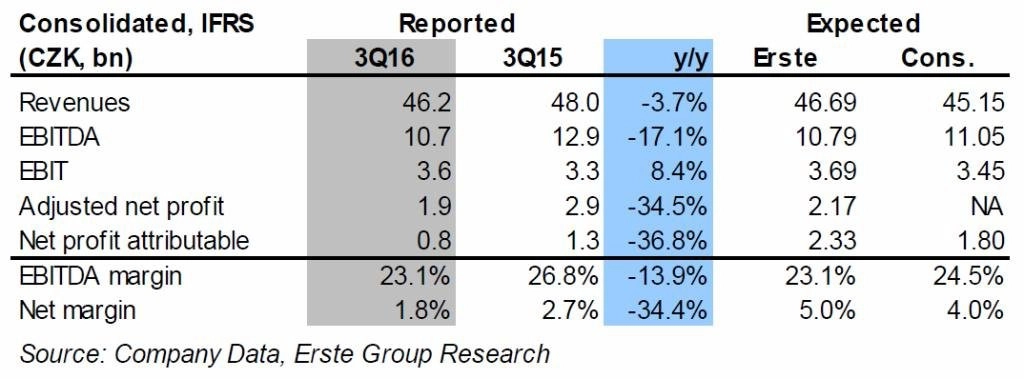

V samotném třetím čtvrtletí společnosti čistý zisk klesl na 0,91 miliardy Kč a provozní zisk EBITDA se snížil na 10,7 miliardy Kč. V loňském třetím čtvrtletí dosáhl čistý zisk úrovně 1,2 miliardy Kč. Výnosy se firmě ve třetím čtvrtletí meziročně snížily z 47,96 miliardy Kč na 46,21 miliardy Kč.

"Výsledky za třetí čtvrtletí byly ovlivněny odstávkami jaderných zdrojů, nižšími realizovanými cenami elektřiny a vyššími náklady na CO2 povolenky. Všechny tyto vlivy se však čekaly. Na úrovni zisku EBITDA ale firma zaúčtovala odpis aktiv v Polsku v hodnotě 0,3 miliardy Kč. Bez tohoto vlivu by zisk EBITDA byl v souladu s odhady, když vyšší produkce v uhelných elektrárnách vyvážila vyšší provozní náklady. Distribuční objemy v Česku v třetím čtvrtletí stouply v souladu s naším odhadem meziročně o 1,6 %, naopak prodej elektřiny koncovým zákazníkům se vrátil k poklesu. Zadlužení ČEZ mezikvartálně narostlo z dvojnásobku na 2,3násobek čistého dluhu k zisku EBITDA, a to z důvodu výplaty dividendy," okomentoval výsledky Petr Bártek, analytik z České spořitelny.

"Na úrovni zisku EBITDA jsou výsledky společnosti za třetí kvartál v souladu s očekáváním. Upravený čistý zisk je kvůli přecenění FX a derivátů pod odhady, což vnímáme mírně negativně. Potvrzený výhled celoročního čistého zisku pro letošní rok ovšem podporuje očekávání solidní dividendy. Důležitý nadále bude vývoj cen elektřiny na burze," dodal Bártek.

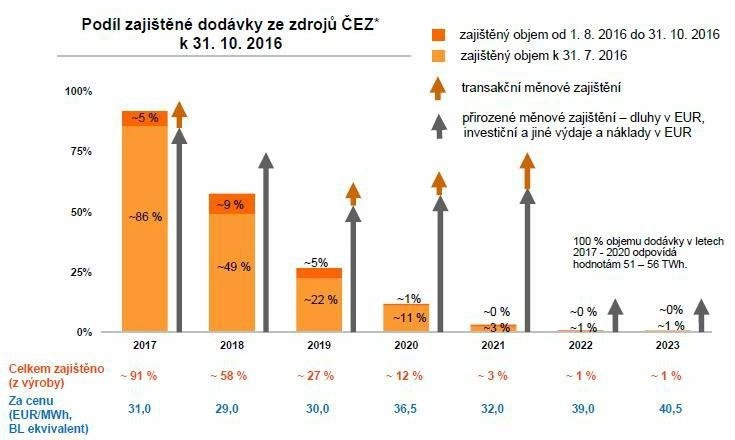

V posledních týdnech akcie ČEZ podporuje růst cen elektřiny na německé burze, do hospodářských výsledků společnosti se však změny cen elektřiny promítají až s výrazným časovým zpožděním. ČEZ má předprodáno již 97 % předpokládaného objemu výroby pro rok 2017, zhruba 58 % předpokládané výroby pro rok 2018 a zhruba 27 % očekávané výroby pro rok 2019. Průměrná sjednaná prodejní cena elektřiny pro příští rok je 31 EUR/MWh, pro rok 2018 29 EUR/MWh a pro rok 2019 30 EUR/MWh. Výrazně sjednané prodejní ceny rostou až pro kontrakty pro roky 2020 až 2023.

Management ČEZ je nicméně k růstu ceny silové elektřiny poměrně skeptický. Faktory podporující cenu elektřiny považuje spíše za krátkodobé a nepředpokládá, že by v dlouhodobém horizontu měly strukturálně ovlivnit vývoj energetických trhů.

"Odstávky jaderných zdrojů ve Francii omezující dodávky, a tím podporující růst ceny elektřiny jsou krátkodobého charakteru a měly by z větší části pominout během příštího roku. ČEZ také očekává, že v Číně dojde v blízké době k revizi rozhodnutí o snížení těžby uhlí, která podpořila růst ceny této komodity. Vysoká pravděpodobnost rozsáhlých záplav v Austrálii a s tím spojené omezení těžby by sice mohly vytvořit tlak na růst ceny uhlí, v tomto případě ale jde pouze o jednorázový impulz," říká Richard Miřátský, analytik Komerční banky.

Podle analytika z BH Securities Martina Vlčka bude v následujícím období navíc opětovný pád cen ropy ceny elektřiny znovu tlačit níž. "ČEZ tak hrozí podobný osud, jaký nedávno postihl německé operátory RWE a E.ON, tedy postupné utlumování aktivit v oblasti starých fosilních paliv a soustředění se na obnovitelné zdroje," uvedl Vlček.

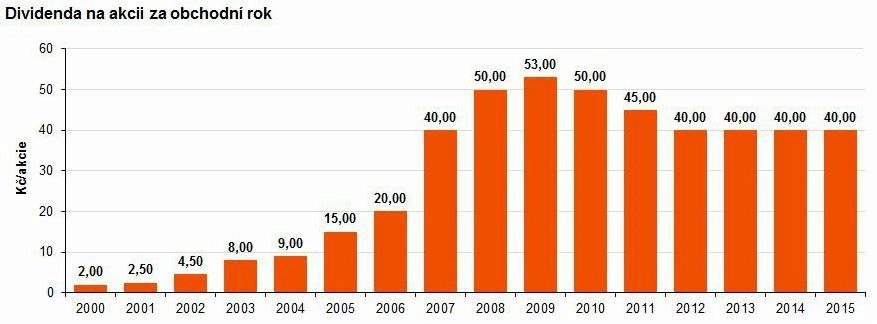

"Připomínáme, že dividenda za letošní rok se bude vyplácet z očištěného čistého zisku, jehož cíl se nemění. Zisk EBITDA od začátku roku dosáhl 43,8 miliardy Kč, což je 75,5 % celoročního cíle. Na úrovni čistého zisku již má společnost splněno téměř 93 % celoročního cíle," doplnil analytik z J&T Banky Bohumil Trampota. Podle některých analytiků by ale společnost mohla vyplatit nižší dividendu než letos, analytik Petr Hlinomaz odhaduje, že by dividenda mohla být 34 až 35 Kč na akcii.

Hlavní body z konferenčního hovoru

- Ředitel skupiny Daniel Beneš nespecifikoval očekávanou výrobu jaderných elektráren pro rok 2017.

- Potvrzení výhledu pro očištěný čistý zisk v roce 2016 vychází z pozdějšího zprovoznění ledvické elektrárny.

- Z pohledu dividendového výhledu společnost zdůraznila, že neplánuje větší investice do konvenčních zdrojů. ČEZ má stále zájem o polská aktiva EDF, ale jen pokud budou jiné podmínky. Rozdělení společného trhu s elektřinou pro Rakousko a Německo by na ČEZ nemělo mít zásadní dopad.

- Současné vysoké ceny elektřiny budou mít na zahedgeované ceny ČEZ jen mírný dopad. Nicméně je zde asi 70% pravděpodobnost, že dopady jevu El Nino v Asii zvýší ceny uhlí a elektřiny.

"Na konferenčním hovoru nezaznělo žádné větší překvapení. Podle dat REMIT by měla být produkce jaderných elektráren v roce 2017 o 1,5 TWh vyšší. Společnost potvrdila opatrný přístup k fúzím a akvizicím a investicím, což je pozitivní zpráva pro dividendový výhled. Rozdělení společného trhu Rakouska a Německa ČEZ příliš neovlivní a efekt vyšších cen také ne (ČEZ je pro rok 2017 z 90 % zahedgeovaný)," uvedl Bártek.

Richard Miřátský z Komerční banky dále odhadl, že v Polsku by ČEZ mohl z projektu větrných parků v hodnotě 1,6 miliardy Kč nakonec odepsat celkově až miliardu korun. V případě podnikání skupiny v Rumunsku Miřátský pozitivně hodnotí rozhodnutí tamního regulátora o obnovení přidělování zelených certifikátů dvěma velkým větrným parkům ČEZ.

ČEZ je největší českou energetickou firmou. Jejím majoritním akcionářem je stát, který drží prostřednictvím ministerstva financí zhruba 70 % akcií.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026