Český maloobchod stojí na rozcestí. Chopí se investoři a developeři svojí šance?

Doba, kdy se dalo postavit cokoliv a pronajmout obchody komukoliv, je pryč. Trh má fázi neřízeného růstu za sebou a nyní nemilosrdně staví investorům a developerům obchodních center zrcadlo úspěšnosti. Kde vidí příležitosti Martijn Kanters z poradenské společnosti DTZ?

Investiční web (IW): Co je pro český maloobchod typické? Najdeme ve srovnání s našimi západními evropskými sousedy vzorce chování spotřebitelů, které jsou odlišné?

Martijn Kanters (MK): HDP pomalu roste, na makroúrovni Česká republika může dosáhnout průměru evropské sedmadvacítky za 5-10 let. Dobrým příkladem pro vývoj České republiky může být Irsko. Před dvaceti lety to byla nejchudší země Evropě a nyní je nad evropským průměrem. Výjimkou je Praha. Ta už dávno průměr překonala, její příjem je na 170% průměrného evropského příjmu a už dávno není typickým představitelem střední a východní Evropy.

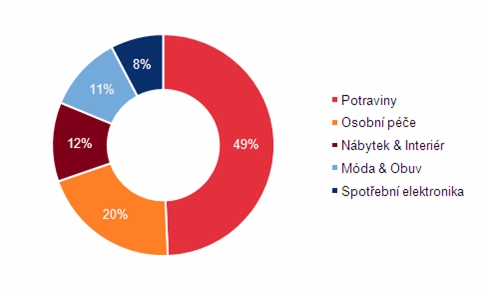

Ale zpět k maloobchodu. Dvě věci jsou velmi pozoruhodné. Průměrné výdaje na potraviny tvoří v České republice cca. 50% celkových maloobchodních výdajů. Přičemž v západní Evropě je to jen okolo 40%.

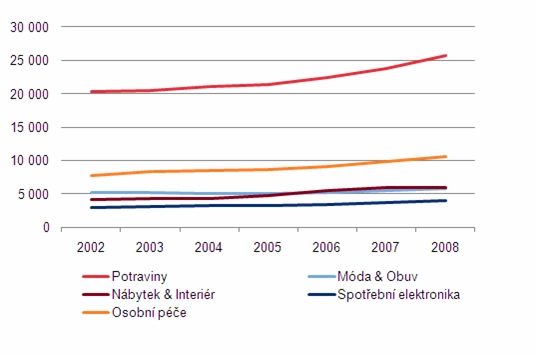

Druhým pozoruhodným segmentem je móda. Lidé utrácí za módu a oblečení stále stejně, výdaje na tento segment téměř nerostly v období 2002 až 2008. Ostatní segmenty maloobchodu za stejné období vyrostly o 30 až 40 procent, ale výdaje na módu a oblečení rostly jen o 11%.

IW: A v ostatních zemích střední a východní Evropy se spotřebitelé chovají stejně jako u nás? Nebo jsme vyjímka?

MK: I když to srovnáme s ostatními zeměmi střední a východní Evropy, dojdeme k pozoruhodným závěrům. Vzorec chování spotřebitelů je i v těchto zemích od České republiky odlišný. Lidé například na Slovensku utrácí za „módu“. A s rostoucím příjmem rostou i tyto výdaje. Lidé v Česku naopak kupují „oblečení“. Jinde lidé kupují módu! Z toho plyne odlišné vnímání toho segmentu na straně spotřebitelů. Tady lidé přistupují k těmto výdajům více jako k nutnosti. K nutnosti něco na sebe koupit, aby nechodili nazí.

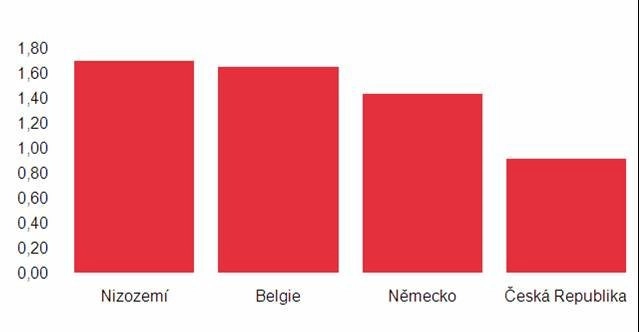

Srovnali jsme výkonnost prodejních ploch právě na poli módy v Česku a v Evropě. Tu měříme celkovým obratem na metr čtvereční prodejní plochy. Pouze dva řetězce v žebříčku 5 řetězců s nejvyššími celkovými obraty se přibližují západoevropskému průměru. Jde o New Yorker a H&M. Češi jsou silně zaměření na cenu, kupují levné oblečení. Ohledně další růstu tohoto segmentu v Česku jsem skeptický. Určitou příležitost bych viděl pouze pro řetězec, který bude schopen nabídnout skutečně velmi levnou módu. Přístup zdejších spotřebitelů je totiž skutečně pragmatický. IW: Co z toho ale vyplývá pro investory, kteří staví obchodní centra?

MK: Pokud vedle sebe postavíme právě popsanou poptávku s nabídkou, zjistíme, že se trochu míjí. Strana nabídky je totiž jiná. Podívejte se na všechna obchodní centra, která byla postavena v uplynulých 10 letech. Všechna jsou stejná! V průměru 30-40 tisíc metrů čtverečních. Je tam velký supermarket, to dává smysl, a zbytek prostoru, 50-70% jsou prodejny módy. My to nazýváme „klasickými“ centry.

Z toho plyne, že developeři se soustředí na stanu nabídky a strukturu obchodních center nepřizpůsobují chování spotřebitelů. Jejich motiv je výlučně investiční, zajímá je co nejvyšší příjem a tak postaví obchodní centrum a pronajmou ho těm, kdo platí nejvyšší nájem, a to jsou zpravidla módní řetězce. Z investičního hlediska je také žádoucí, obsadit centrum co nejvíce silnými mezinárodními řetězci a ty jsou nejčastěji z oblasti módy.

Ale tohle už nefunguje. Jděte se podívat do obchodního centra Šestka nebo do Edenu. Kromě hypermarketu nedosahují vyšší návštěvnosti. Chybí tu zákazníci a tak postupně mizí také jednotliví prodejci. Příležitosti pro další obchodního centra tohoto „klasického“ typu mizí. Ta stávající, která prosperují, tu budou, protože své místo na trhu ukázala. Ale stále je všichni staví. Podívejme se na další projekty tohoto typu, která rostou v Praze. Už nyní, rok před spuštěním mají problém pronajmout obchodní plochy.

IW: A z pohledu investora, který uvažuje o koupi například podílu v takovém centru, se budoucnost jeví jak?

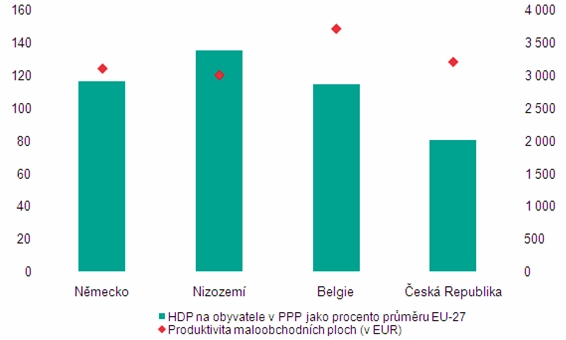

MK: Pokud se na to podíváme z pohledu budoucích výnosů, tak ty musí postupně zákonitě klesat. Produktivita čtverečního metru určuje, za kolik můžete plochu pronajmout. Ta je srovnatelná s ostatními zeměmi. 3-12% ročního obratu může platit za pronájem. To určuje jeho maximální výši.

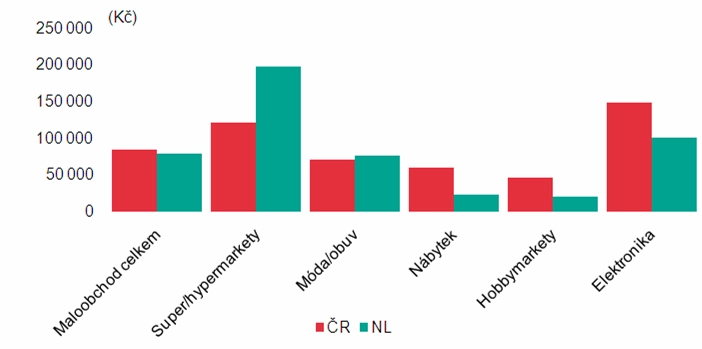

Český maloobchodní trh je jako celek velmi produktivní. K tomu přispívají nejvyšší měrou prodejci nábytku, bytových doplňků a prodejci elektroniky. Tyto tři segmenty přispívají nejvíce k tomu, že celková produktivita je srovnatelná se zeměmi v západní Evropě. Svou výkonností jsou totiž nad průměrem. Ostatní sektory jsou na tom naopak. Jejich produktivita je nižší ve srovnání s tím, jaké produktivity dosahuje průměr, s výjimkou supermarketů, které jsou srovnatelné.

Je tedy potřeba rozlišovat a hledat příležitosti, protože rozdíly mezi jednotlivými segmenty jsou obrovské.

IW: Když to shrneme, tak obchodní centra fungují všechny velmi podobně? Většina pronajmutých ploch patří módním řetězcům, jejich výkonnost je podprůměrná?

MK: Ano, ale jen některá centra jsou úspěšná. Například Centrum Chodov, Nový Smíchov, Palác Flóra jsou na špičce, svou výkonností překonávají evropská centra podobného typu. Pokud se podíváme například na Palladium, to je ukázka projektu, kde se očekávání minulo s realitou. Je v centru, ale už při pohledu na něj je vám jasné, že to je skutečně drahé místo. Zabloudí tam i spousta cizinců, ale ani ti tam přiliž peněz neutratí, protože to stejné zboží koupí u sebe doma levněji. IW: Kde vidíte tedy příležitost pro český maloobchod?

MK: Příležitostí vidím opravdu hodně. Výchozí premisou je segmentace, tzn. aby všechna centra nebyla stejná. Podle mě je pro úspěch důležité nové myšlení developerů. Je potřeba přivést nové řetězce, zvýšit konkurenci. Zvláště u sektoru nábytku a bytových doplňků.

Když to velmi zjednoduším, kam můžete jít mimo Ikei? To ilustruje prostor, který tu je. Ikea má fantastický obchodní model, ale spotřebitelé defacto nemají moc jiného na výběr. Nemá tu v podstatě konkurenci a její výkonnost je díky tomu neuvěřitelná.

IW: Co si můžeme představit pod pojmem „nové myšlení“?

MK: Developeři by měli hledat nový koncept, který mohou předložit řetězcům, kteří díky tomuto novému konceptu dokážou zvýšit svoji atraktivitu pro českého spotřebitele. Například tzv. nábytkový retail park nebo nákupní centrum orientované na nábytek a vybavení domácnosti.

Může nabídnout široký výběr nábytku, bytových doplňků nebo například spotřební elektroniku a to vše na jednom místě, přehledně. Prostě jdete a opravdu si vyberete. To znamená nabídnout spotřebiteli alternativy pro segmenty, kde je nízká konkurence.

IW: Směřuje tedy kamenný obchod k takzvanému zážitkovému nakupování?

MK: Ano, to zcela určitě. Jedním směrem jde nakupování přes internet. V USA tvoří tento typ prodeje ca. 10% maloobchodního obratu, v EU ca. 4-5% a v České republice 2,7%.

Ale internet je dobrý pro racionální nakupování. Porovnáte si ceny, vyberete si tu nejnižší, kliknete a koupíte. Druhý způsob je o tom, že si nakupování užijete. Spojíte ho s procházkou po městě, bude to pro vás příjemně strávený den nebo odpoledne. A to může být začátek toho, kdy samotné nakupování přeměníte v něco, co je samo o sobě zábava. Jako příklad může posloužit prodejna počítačové firmy Apple, tzv. Apple Store. Navštívil jsem jeden v New Yorku a je neuvěřitelné, kolik je uvnitř lidí a zkouší všechny ty nové věci, hrají si, a v důsledku nakupují.

IW: Zmínil jste segment nábytku a bytových doplňků. Vidíte příležitosti i v dalších typech?

MK: Zajímavým příkladem mohou být vietnamští prodejci ovoce a zeleniny. Zajímala by mě jejich produktivita. Podle mě jsou důsledkem špatné kvality českých supermarketů a jejich nedostatečné nabídky čerstvého a kvalitního ovoce. Oni našli tu díru na trhu a dokázali ji zaplnit. Z toho vyplývá, že tu je prostor pro prodejce kvalitních potravin. Stejně jako tu je prostor pro diskontní prodejny.

Umím si představit nákupní centrum zaměřené výhradně na kvalitní potraviny, biopotraviny nebo různé obchůdky s regionálními delikatesami.

Také vidím příležitost v lokálních nákupních minicentrech, kde by se soustředila prodejna potravin a obchody, které nabízí zboží každodenní spotřeby.

IW: Co byste doporučil všem investorům, kteří na tomto poli chtějí uspět?

MK: Soustředit se na jiné typy obchodních center, na diskonty na na jedné straně, na kvalitu pro střední vyšší třídu na straně druhé. Soustředit se na výběr segmentu, kde je nízká konkurence. A dát si pozor na maloobchod v oblasti módy.

Jsme na křižovatce českého maloobchodu, kdy developeři čelí novým výzvám. Dřív jste postavili cokoliv, pronajmout to šlo komukoliv a nebylo třeba přiliž rozlišovat. Stačilo prostě postavit. Nyní je potřeba přístup změnit. Z fáze organického růstu se dostáváme do fáze, kdy je potřeba pečlivě vybírat, přemýšlet.