Erste Group Bank potvrzuje prodejní doporučení pro akcie NWR, cílovou cenu ale snižuje na 0,75 Kč

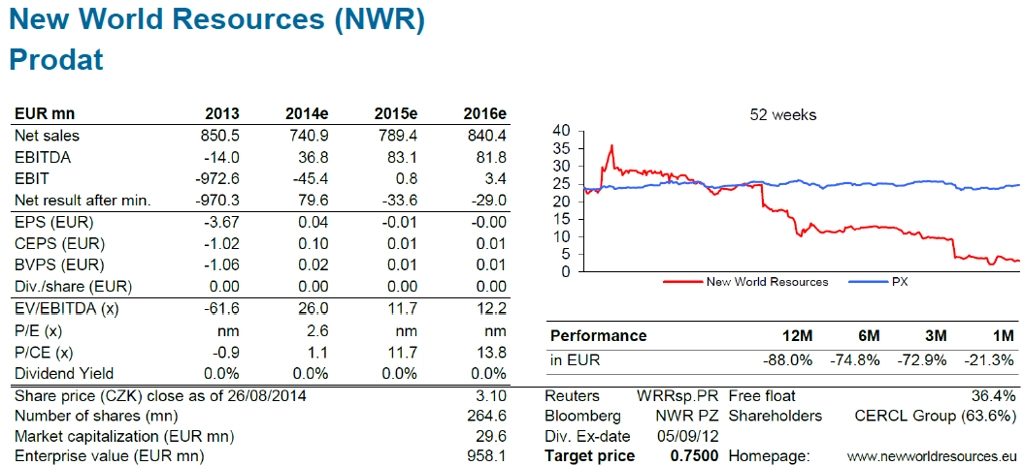

"Ve čtvrtek jsme potvrdili své doporučení prodat akcie NWR. Po aktualizaci modelu na základě nového těžebního plánu NWR, nových odhadů cen uhlí a po započítání plánované restrukturalizace rozvahy jsme snížili dvanáctiměsíční cílovou cenu z 12 Kč na akcii na 0,75 Kč na akcii pro plně zředěný počet akcií po plánovaném navýšení kapitálu a po povinné budoucí konverzi konvertibilních dluhopisů," píše Petr Bártek, analytik z České spořitelny.

"NWR bude i po restrukturalizaci stále opcí na ceny uhlí, která je výrazně 'mimo peníze'. Firma bude podle našich odhadů potřebovat 19% nárůst průměrných cen uhlí, aby se dostala na nulové cash flow po zohlednění úroků," doplnil Bártek.

Následující tabulka ukazuje přehled investičních doporučení jednotlivých analytických týmů, jak je sesbírala agentura Bloomberg.

Shrnutí doporučení od Petra Bártka

- Aktualizujeme model na společnost NWR podle jejího nového těžebního plánu a se zohledněním očekávané struktury rozvahy po restrukturalizaci. Snižujeme cílovou cenu z 12 Kč na 0,75 Kč za akcii pro plně zředěný počet akcií po plánovaném navýšení kapitálu a po povinné budoucí konverzi konvertibilních dluhopisů (ocenění po navýšení kapitálu) využitím metody ocenění SOTP a ponecháváme doporučení "prodat". Aktuální cena ještě neodráží plánované vysoké (25x) naředění podílů současných akcionářů.

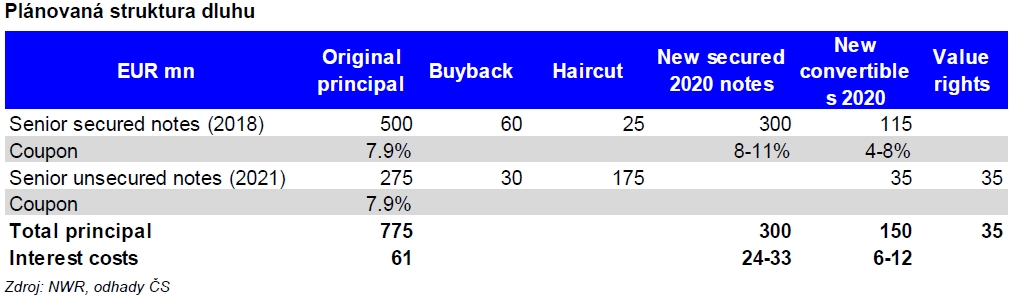

- Zdá se, že managementem NWR navržená finanční restrukturalizace bude věřiteli 29. srpna schválena. Restrukturalizace by měla snížit hrubý dluh z 825 milionů EUR na asi 385 milionů EUR, úrokové náklady klesnou asi na polovinu a firma získá 88 milionů EUR dodatečné likvidity. NWR tak při současných cenách uhlí bude mít hotovost na déle než 1,5 roku.

- Navržené navýšení kapitálu o 150 milionů EUR za cenu 2,3457891 eurocentu (přibližně 10,7násobek očekávaného EV/EBITDA za rok 2014) zvedne počet akcií z 265 milionů na 6,66 miliardy. Povinná konverze konvertibilních dluhopisů později počet akcií zvýší na 8,32 až 8,66 miliardy.

- NWR po restrukturalizaci bude stále opcí "mimo peníze" na ceny uhlí. Společnost by potřebovala přibližně 19% zvýšení průměrných cen uhlí, aby dosáhla neutrálního volného cash flow po zohlednění úrokových nákladů. Zvýšení cen uhlí by muselo přijít brzo, aby NWR obnovila investice do nových ložisek a její těžba neklesla. Velká část naší cílové ceny je odvozena od hodnoty opce na ložiska, která se při současných cenách zdají být neekonomická.

- Pro ocenění jsme použili metodu SOTP. Pro "živou" část NWR jsme použili jednofázové DCF pro roky 2014-2028, kdy aktuální těžební plán NWR počítá s vytěžením 64 milionů tun ekonomicky vytěžitelných zásob. Při očekávaném 5,7% CAGR cen uhlí a 2,1% CAGR jednotkových těžebních nákladů pro roky 2014-2018 a při započítání 130 milionů EUR na uzavření dolů tuto část oceňujeme na 285 milionů EUR. NWR identifikovala dodatečných až 43 milionů tun uhlí, které by mohla vytěžit v případě výrazného růstu cen uhlí. Investiční a uzavírací náklady u těchto zásob jsou 1 245 milionů EUR. Tyto rezervy oceňujeme pro jednoduchost za použití opčního Black-Scholes modelu na 147 milionů EUR.

- Pro ocenění hodnoty akcií od hodnoty firmy 433 milionů EUR odečítáme odhadovaný čistý dluh na konci roku 2014 (po restrukturalizaci) ve výši 214 milionů EUR a dělíme plně zředěným počtem akcií po předpokládaném navýšení kapitálu a konverzi konvertibilních dluhopisů. Cílová cena 0,75 Kč za akcii nenechává mnoho hodnoty ani pro práva úpisu, která se budou vázat ke stávajícím akciím (jedna stávající akcie bude v případě schválení plánu nést právo na úpis 19 nových akcií za cenu asi 0,65 Kč za kus). Potvrzujeme proto pro akcie NWR doporučení "prodat".

Rizika a příležitosti

- Za hlavní riziko pro akcionáře NWR považujeme možné neschválení restrukturalizačního plánu. To by vedlo k alternativnímu scénáři buď převedení aktiv do SPV s účastí držitelů zajištěných dluhopisů, nebo k prodeji aktiv a postupné likvidaci firmy. V tomto případě by současné akcie asi neměly žádnou hodnotu.

- Dalším rizikem směrem nahoru i dolů jsou ceny uhlí. I pouze 5% odchylka dlouhodobých cen koksovatelného uhlí od našich odhadů může změnit cílovou cenu téměř o 100 %.

- Dalším rizikem je vývoj kurzu koruny. Slabá koruna v současnosti pomáhá snižovat jednotkové náklady NWR (ta má téměř 100 % nákladů v Kč, ale asi polovina tržeb je v EUR a většina pohybu cen uhlí je vázána na dolarové trhy). Očekáváme poměrně rychlé posílení koruny po předpokládaném ukončení intervencí ČNB v roce 2016. Delší slabost koruny by ocenění NWR výrazně pomohla a naopak.

- Produkce NWR po roce 2016 začne rychle klesat, pokud firma nezačne opět více investovat. To může mít negativní dopad na její schopnost splatit v roce 2020 plánované nové dluhopisy i při slušném růstu cen uhlí. Snižování jednotkových nákladů v souladu s produkcí by pak byl velký problém.

Postup finanční restrukturalizace

- NWR plánuje prostřednictvím asi 200 milionů EUR snížení hodnoty dluhopisů a konverze zbytku do nových dluhopisů, povinně konvertibilních dluhopisů a do výplatních práv výrazně snížit zadlužení a placené úroky. Ty navíc budou v případě nepříznivých podmínek kapitalizovatelné. Povinně konvertibilní dluhopisy ve svém ocenění považujeme za vlastní kapitál společnosti, ne za dluh.

- Druhým krokem je navýšení kapitálu vydáním nových akcií za 150 milionů EUR a čerpání nové kreditní linky za 35 milionů EUR. Akcie budou vydány za asi 0,65 Kč na akcii a minoritní akcionáři se mohou úpisu akcií zúčastnit (jedna stávající akcie bude v případě schválení plánu nést právo na úpis 19 nových akcií). To by firmě mělo přinést čistou hotovost asi 88 milionů EUR.

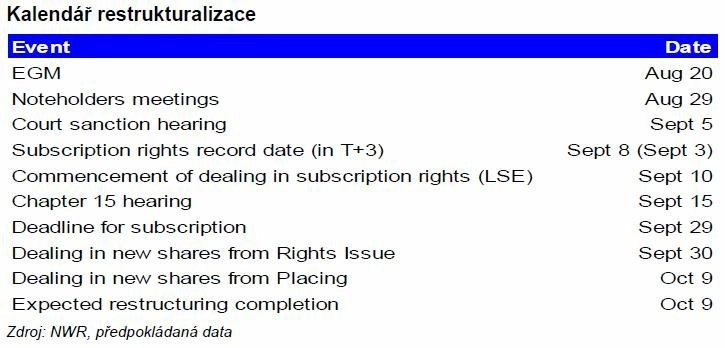

- Hlavní data restrukturalizace uvádíme v tabulce níže. Nejdůležitější je hlasování věřitelů 29. 8. a pro minoritní akcionáře datum 3. 9., kdy se současné akcie budou naposledy obchodovat s právem úpisu nových akcií.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality