Erste ve třetím kvartálu překonala odhady trhu, stále je ale v hluboké ztrátě kvůli odpisům

Erste Group Bank hospodařila prvních 9 měsíců letošního roku se ztrátou 1,48 miliardy EUR a s provozním ziskem 5,12 miliardy EUR. Provozní zisk a čistý výsledek Erste Group byl za první tři kvartály roku 2014 v souladu s prognózou. Banka je solidně kapitálově vybavena. Celkově přibývá úvěrů, a naopak ubývá těch nekvalitních. Ve 3Q2014 Erste vykázala ztrátu 554,2 milionu EUR (odhad: 596,9 milionu EUR, loni: zisk 128 milionů EUR), odpisy dosáhly 878,8 milionu EUR a provozní zisk 808,5 milionu EUR (odhad: 767,4 milionu EUR).

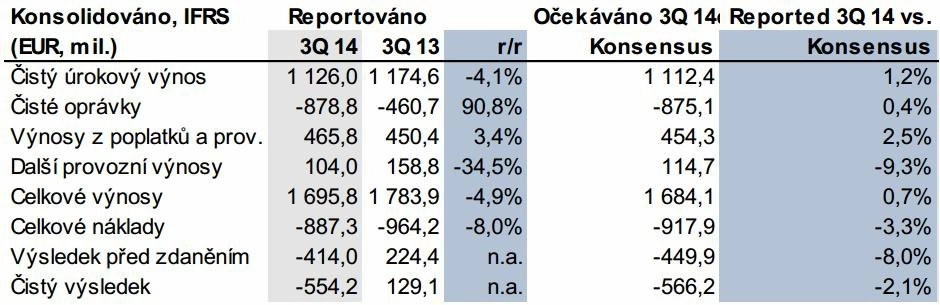

Třetí kvartál: Překvapivě lepší výsledky

Celkové výnosy meziročně sice klesly o 4,8 % na 1,7 miliardy EUR, ale překonaly odhady analytiků na úrovni 1,67 miliardy EUR. Čistý úrokový příjem zůstal pod tlakem pod tlakem kvůli nižší úrokové marži a utlumené poptávce (navzdory prostředí nízkých úroků), ale i tak 1,13 miliardy EUR bylo více, než se čekalo. Lepší úroveň celkových výnosů podpořily i výnosy z poplatků a provizí, které stouply na 465,8 milionu EUR (+3,7 % meziročně). Výnosy z obchodování (třetí klíčová položka pro tvorbu výnosů) meziročně i mezičtvrtletně výrazně klesly kvůli vyšší srovnávací základně.

Provozní zisk 805 milionů EUR (-1 % meziročně) překonal odhady analytiků (772 milionů EUR). Mohou za to vedle solidních výnosů také nižší náklady. Provozní náklady meziročně klesly o 8 %, počítalo se s poklesem o 5 až 6 %. Ukazatel efektivity (poměr nákladů a příjmů) se tak meziročně zlepšil z 54,2 % na 52,3 %.

Celkový výsledek hospodaření přiřaditelný akcionářům i přes slušná čísla na provozní úrovni zůstal v záporu, konkrétně -554 milionů EUR. Důvodem jsou opravné položky za celkem 879 milionů EUR. Hlavní příčinou je růst rizikových nákladů v Rumunsku. Celkem banka od začátku roku takto odepsala 1 674,9 miliardy EUR, za celý rok banka odhaduje 2,1 až 2,4 miliardy EUR.

Erste začátkem července varovala, že její aktivity v Maďarsku zasáhne snaha tamní vlády přenést na banky část ztrát, které Maďarům u devizových úvěrů přineslo oslabení domácí měny. Maďarský parlament v červenci schválil zákon, podle kterého budou banky muset odškodnit klienty za kontroverzní praktiky při stanovování poplatků a úroků u úvěrů a za způsob určování kurzů u devizových půjček. Erste dodala, že výsledky rumunské divize negativně ovlivní zvýšení rezerv související se snahou tamní centrální banky o omezení špatných úvěrů v bankovním systému.

Kapitálová přiměřenost dle ukazatele CET 1 podle pravidel Basel dosáhla 10,8 %. Banka by tak i s ohledem na vylepšení o 60 bazických bodů po započtení minoritních podílů rakouských spořitelen v dceřiných bankách měla ukazatel udržet do konce roku nad 10% hranicí.

Za celý rok 2014 Erste odhaduje celkově ztrátu na 1,4 až 1,6 miliardy EUR, hospodaření ve 4Q2014 by se tedy podle samotné banky mělo pohybovat jen minimálně v záporu.

Erste letos obstála v testech Evropské centrální banky a Evropského bankovního úřadu (EBA). Přestože se na trhu před nedělním zveřejněním výsledků testů objevily spekulace o tom, že by Erste nemusela projít, nakonec dosáhla slušných výsledků. "S přehledem jsme prošli bilančními a zátěžovými testy ECB a EBA, a to navzdory skutečnosti, že ve srovnání s jižní či západní Evropou byla zátěžová kritéria u některých našich klíčových trhů v regionu střední a východní Evropy - především u České republiky a Chorvatska - výrazně tvrdší," uvedl předseda představenstva Erste Group Bank Andreas Treichl.

"Jediným mírně pozitivním překvapením je pro nás vývoj provozních nákladů, jinak výsledky nepřinášejí žádné zásadnější nové informace a neočekáváme výraznější reakci akcií. Jejich cena se tak bude pohybovat především v návaznosti na sentiment v celém evropském bankovním sektoru," říká Milan Lávička, analytik z J&T Banky.

9 měsíců roku 2014: Všeobecně mírný pokles

Čistý úrokový výnos klesl na 3 369,6 milionu EUR (před rokem 3 515,8 milionu EUR), což bylo způsobeno především trvale nízkou úrovní tržních úroků a měnovými efekty. Čisté příjmy z poplatků a provizí zaznamenaly naproti tomu nárůst na 1 372,7 milionu EUR (1 343,7 mil. EUR), v první řadě v důsledku zlepšení výsledku v oblasti správy majetku.

Čistý zisk z obchodních operací a výnosů z finančních aktiv klesl na 166,5 milionu EUR (před rokem 184,2 milionu EUR). Provozní výnosy tak činily 5 117,5 milionu EUR (-2,8 % meziročně z 5 263,3 milionu EUR).

Všeobecné administrativní náklady klesly o 4,8 % na 2 783,7 milionu EUR (o rok dříve 2 924,4 milionu EUR), především díky poklesu personálních nákladů v důsledku nižšího průměrného počtu zaměstnanců (v důsledku prodeje Erste Bank Ukrajina a restrukturalizace v Rumunsku). Z toho vyplývá provozní zisk ve výši 2 333,8 milionu EUR (-0,2 % meziročně z 2 338,9 milionu EUR) a zlepšení poměru nákladů k výnosům na 54,4 % (55,6 %).

Opravné položky k finančním aktivům nevykázaným v reálné hodnotě (netto) vzrostly - v souladu s oznámením o očekávaném vzrůstu rizikových nákladů pro rok 2014 zveřejněném 3. července 2014 - o 34,5 % na 1 674,9 milionu EUR, respektive 175 bazických bodů průměrného klientského úvěrového portfolia (1 245 milionů EUR, 120 bazických bodů). Tento nárůst byl způsoben především dodatečnými rizikovými náklady v Rumunsku ve spojitosti s ohlášeným zrychleným snižováním nebonitních úvěrů (NPL). Ukazatel nebonitních úvěrů vztažený na klientské úvěry výrazně klesl na 8,9 % (9,6 %), především díky úspěšnému prodeji nebonitních úvěrů v Rumunsku. Ukazatel krytí nebonitních úvěrů (NPL) se podstatně zlepšil na 68,8 % (63,1 %).

Ostatní provozní výsledek činil -1 628,6 milionu EUR (před rokem -520,2 milionu EUR), což bylo způsobeno především odpisy firemní hodnoty ve výši 420,9 milionu EUR, jakož i klientské základny a značky v Rumunsku v celkové výši 489,8 milionu EUR. Výrazný vliv na položku měly s 208,7 milionu EUR (před rokem 247,1 milionu EUR) bankovní daně a daně z finančních transakcí - 95,3 milionu EUR (loni 125 milionů EUR) v Rakousku, 31,5 milionu EUR (31,1 milionu EUR) na Slovensku a 81,8 milionu EUR (90,9 milionu EUR) v Maďarsku (tato položka zahrnuje celkovou maďarskou bankovní daň za rok 2014 ve výši 47,9 milionu EUR). Kromě toho jsou náklady ve výši 360,8 milionu EUR, které dle očekávání Erste Group vzniknou na základě zákona o klientských úvěrech přijatého maďarskou vládou, obsaženy v položce ostatní provozní výsledek.

Daně z příjmů vzrostly na 433,9 milionu EUR, což bylo způsobeno negativní změnou u odložených daňových pohledávek (netto) ve výši 141,1 milionu EUR. Čistý výsledek za účetní období přiřazený vlastníkům mateřské společnosti činil -1 484 milionů EUR (loni 430,6 milionu EUR), a byl tak v souladu s prognózou.

Celkový vlastní kapitál (IFRS) klesl na 13,7 miliardy EUR (14,8 miliardy EUR v 9M2014). Základní kapitál (core tier 1) (CET 1, aktuálně) zaznamenal mírný pokles na 10,9 miliardy EUR po 11,2 miliardy EUR (Basel 2.5). Rizikově vážená aktiva (aktuálně) vzrostla na 100,6 miliardy EUR (97,9 miliardy EUR před rokem). Ukazatel kapitálové přiměřenosti tier 1 (CET1, aktuálně) činil 10,8 % po 11,4 % (Basel 2.5), ukazatel solventnosti (Basel 3, aktuálně) 15,7 % po 16,3 % (Basel 2.5).

Celková bilanční suma činila 197 miliard EUR (loni 200,1 miliardy EUR). Klientské úvěry (netto) mírně vzrostly na 120,5 miliardy EUR (ze 119,9 miliardy EUR loni). Poměr úvěrů k vkladům činil 100,3 % (loni 98 %).

"Výsledky za prvních devět měsíců odpovídají prognózám, které jsme zveřejnili již v létě," komentoval čísla předseda představenstva společnosti Andreas Treichl. "V průběhu roku se nám podařilo snížit objem nebonitních úvěrů o více než miliardu a již páté čtvrtletí za sebou zaznamenáváme výrazné zlepšování kvality úvěrů. Růstové vyhlídky pro náš region jsou i přes nedávné mírné zpomalení dvakrát vyšší než v eurozóně. I díky tomu jsme po dlouhé době opět zaznamenali nárůst portfolia zdravých úvěrů. Navíc naše kapitálové vybavení je lepší, než se čekalo, takže bychom i ke konci roku 2014 měli pohodlně moci udržet ukazatel kapitálové přiměřenosti Tier 1 nad 10 %."

Česká spořitelna: Za 9 měsíců pokles čistého zisku na 11,23 miliardy Kč

České spořitelně, největší tuzemské bance podle počtu klientů, za tři čtvrtletí roku 2014 meziročně klesl konsolidovaný čistý zisk o 2,2 % na 11,23 miliardy korun. Provozní zisk činil 16,99 miliardy korun, loni to za prvních devět měsíců bylo 17,10 miliardy korun. Do konce září zaznamenala růst úvěrového portfolia o 2,4 % na 510,05 miliardy korun. Rostou ale i nové úvěry, například objem nových spotřebitelských úvěrů se meziročně zvýšil o 2,9 % na 18,87 miliardy korun.

"Pozvolna se zlepšující ekonomická situace v České republice se odrazila na zvýšeném úvěrování domácností i podnikatelských subjektů a v kombinaci s důsledným řízením nákladů i na stabilizaci provozního zisku," uvedla Česká spořitelna. Meziroční pokles čistého zisku je prý způsoben zejména ostatním provozním výsledkem.

"Růst úvěrů na bankovním trhu je rychlejší než růst ekonomiky a my se na podpoře hospodářského oživení výraznou měrou podílíme. I přes stále se zvyšující regulatorní požadavky jsme schopni uspokojovat rostoucí poptávku firem i domácností po financování jejich potřeb," řekl předseda představenstva České spořitelny Pavel Kysilka.

Výhled Erste Group

- Rizikové náklady mezi 2,1 a 2,4 miliardy EUR, podle toho, zda bude ztráta vyplývající z maďarského zákona o klientských úvěrech (350-400 milionů EUR, doposud bylo zaúčtováno 360,8 milionu EUR) zaúčtována v opravných položkách, nebo v položce ostatní provozní výsledek; v této prognóze nejsou zohledněny případné náklady z možné konverze maďarských úvěrů v cizí měně v obchodu s drobnými klienty k výhodnějším směnném kurzu.

- Čistá ztráta 1,4 až 1,6 miliardy EUR za rok 2014.

- Ukazatel CET 1 (konečný, na základě nyní platných definicí) v hodnotě výrazně přesahující 10,0 % ke konci roku.

- Silné zlepšení provozního zisku po tvorbě rezerv a opravných položek a čistý zisk (ROTE: 8-10 %) v roce 2015, navzdory nadále nepřiměřeně vysoké bankovní dani.

- Pro geografický segment Rumunsko: Úplná normalizace rizikových nákladů na hodnotu 100-150 bazických bodů průměrného portfolia pohledávek za klienty (brutto) od roku 2015 spolu se zrychleným snižováním nebonitních úvěrů (NPL) již v roce 2014; nižší, avšak trvalejší hodnota provozního zisku v důsledku pouze mírného unwinding efektu na čistý úrokový výnos.

- Pro geografický segment Maďarsko: Postupná normalizace rizikových nákladů na hodnotu 150-200 bazických bodů (do roku 2016) průměrného portfolia pohledávek za klienty (brutto) za předpokladu, že veškerá vládní opatření budou ukončena v roce 2014; na základě nižšího čistého úrokového výnosu nižší, avšak trvalejší hodnota provozního zisku.

Aktualita pro rok 2026

Aktuality