ČEZ ziskem EBITDA za třetí kvartál překonal odhady a zvýšil celoroční výhled. Čistý zisk za 9 měsíců klesl o 38 %

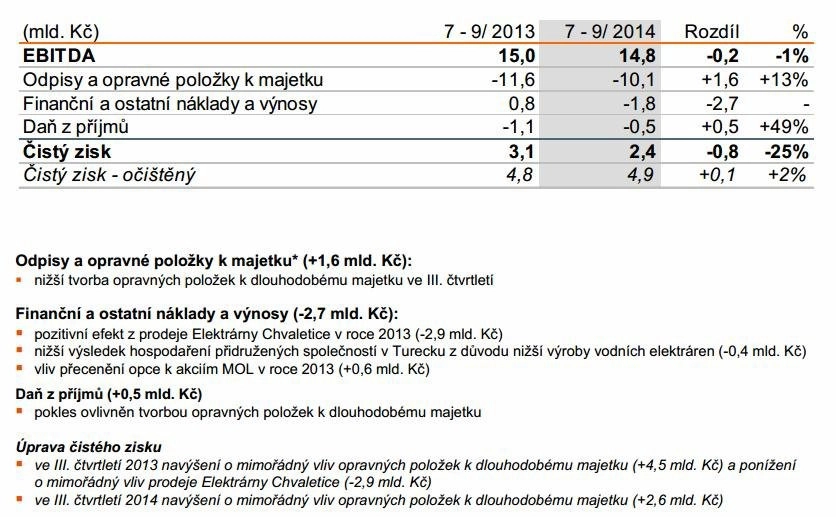

Energetické společnosti ČEZ klesly ve 3Q2014 tržby na 45,3 miliardy Kč (odhad: 45,8 miliardy Kč), zisk EBITDA se snížil meziročně o procento na 14,8 miliardy Kč (odhad: 14,24 miliardy Kč), očištěný čistý zisk vrostl na 4,9 miliardy Kč (odhad: 4,98 miliardy Kč). Bez očištění však čistý zisk klesl z 3,1 na 2,4 miliardy Kč.

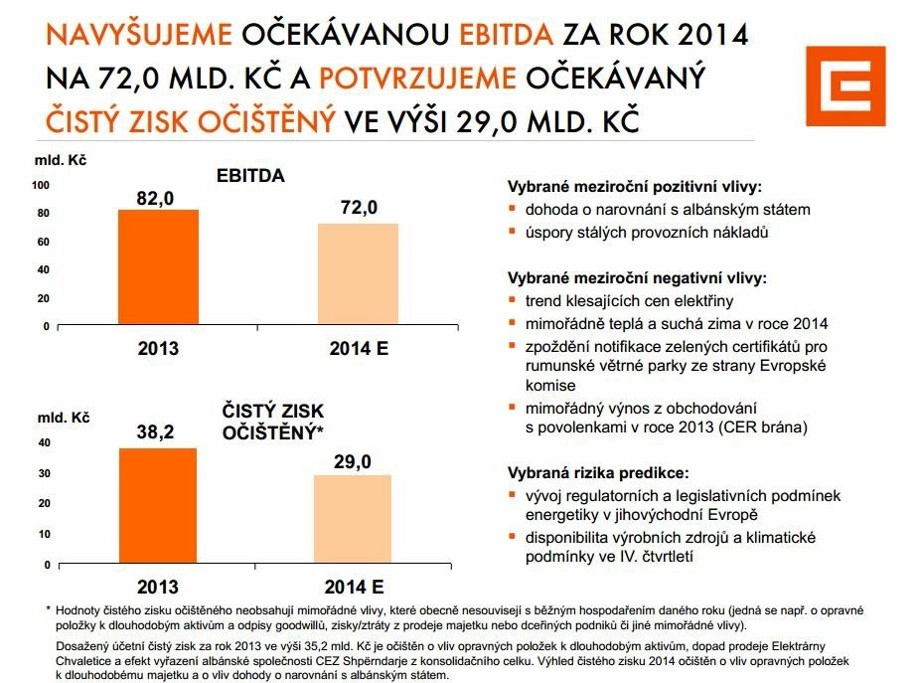

Díky naplnění všech odkládacích podmínek dohody o narovnání s albánským státem navyšuje Skupina ČEZ celoroční výhled EBITDA na 72 miliard korun z dosavadních 70,5 miliardy. Očištěný zisk čeká na úrovni 29 miliard korun. Společnost ale upozorňuje, že tento předpoklad může ovlivnit například vývoj regulatorních a legislativních podmínek energetiky v jihovýchodní Evropě, disponibilita výrobních zdrojů nebo klimatické podmínky v posledním čtvrtletí letošního roku.

Zveřejněná čísla představují 76,1 % celoročního cíle EBITDA a 85,9 % upraveného čistého zisku. ČEZ je tak na cestě své celoroční projekce naplnit.

Postupné splácení 100 milionů EUR ze strany albánského státu je nyní plně kryto garancí renomované evropské banky. ČEZ tak získá zpět částku blízkou hodnotě počáteční investice.

Čistý zisk byl ve 3Q2014 upraven o mimořádný vliv opravných položek k dlouhodobému majetku.

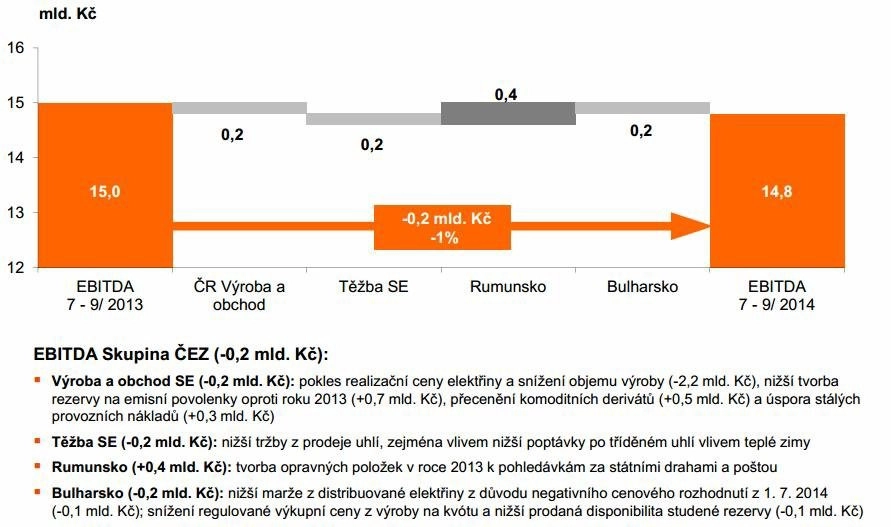

Za mírným poklesem zisku EBITDA stojí pokles cen elektřiny, nižší tržby z uhlí a nižší marže v Bulharsku.

Ve výsledcích je zaúčtována negativní jednorázová položka (-3,2 miliardy korun) vztahující se k odpisům rumunského větrného parku a bulharských aktiv. Pokud čísla o tuto položku očistíme, všechny linky (mimo tržeb) byly nad očekáváním.

"Výsledky jsou v souladu s konsenzem, co se týče zisku EBITDA, a asi o 7 % vyšší na úrovni upraveného čistého zisku. Lehce zvýšený výhled EBITDA je mírně pozitivní, ačkoli zvýšení je ve skutečnosti menší, než by ukazoval výnos z Albánie (95 miliard eur). Odpisy na čistém zisku a zisk z Albánie neovlivní výši dividendy. Celkově výsledky hodnotíme neutrálně," okomentoval výsledky Petr Bártek, analytik z České spořitelny.

Čistý zisk energetické společnosti ČEZ za tři čtvrtletí letošního roku meziročně klesl o 38 % na 19,6 miliardy korun. Tržby se meziročně snížily o 9 % na 147 miliard korun. Provozní zisk před odpisy (EBITDA) byl 54,7 miliardy Kč.

Výroba elektřiny do konce září se meziročně snížila o 7 % na 46 TWh. Prodej elektřiny koncovým zákazníkům klesl o 5 %, u plynu dokonce o 13 %. Prodej tepla pak byl meziročně o 17 % nižší.

S tím, jak ČEZ předprodává elektřinu na další roky, se za současných nízkých cen snižuje průměrná prodejní cena. ČEZ prodal 85 % elektřiny na rok 2015 za 39,5 EUR/MWh (82 % kapacity 2015 za 39,5 EUR/MWh k srpnu), 62 % na rok 2016 za 36 EUR/MWh (54 % za 36,5 EUR/MWh) a 26 % za 35,5 EUR/MWh na rok 2017 (22 % za 36,0 EUR/MWh). Vzhledem k současným tržním podmínkám není pokles průměrných cen překvapením. "Co se týká ceny elektřiny, očekáváme v následujících dvou letech spíše stagnaci. Růst bychom mohli zaznamenat v roce 2017," je ve výhledu opatrný analytik Bohumil Trampota z J&T Banky.

ČEZ vytvořil v 3Q14 provozní hotovostní tok ve výši 22,6 mld. Kč po 20,9 a 15,6 mld. Kč v předchozích kvartálech.

Meziroční pokles zisků dle ČEZ nadále odráží zhoršující se podmínky podnikání v energetice, klesající velkoobchodní ceny elektřiny spolu s mimořádně teplou a suchou zimou v roce 2014. Na tyto negativní vlivy reaguje Skupina ČEZ aktivními opatřeními zejména na straně stálých nákladů.

"Pro roky 2015 a 2016 se nám postupně daří naplňovat ambiciózní cíl uspořit proti podnikatelskému plánu 16 % stálých nákladů. Jsem rád, že naše společnosti také využily možnosti nahradit požadované úspory navýšením zisku z nových obchodních příležitostí," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš. Pro rok 2015 se již podařilo identifikovat opatření s pozitivním dopadem přes 4,6 miliardy korun a pro rok 2016 téměř 5 miliard korun.

Firma nadále plánuje akvizice. "V našem regionu bychom rádi našli akviziční příležitosti, které nám mohou pomoci udržet provozní zisk, a tím i stabilní dividendu pro akcionáře. Díky tomu, že jsme nejméně zadluženou velkou energetickou firmou v Evropě, máme pro tyto úvahy na rozdíl od konkurence prostor," uvedl Beneš.

"Upravený čistý zisk - očekáváno 29 miliard korun - bude sloužit jako základna pro výpočet dividendy za rok 2014. Za současného výplatního poměru by dividenda mela být v intervalu 27-32,3 koruny (hrubý výnos 4,4-5,3 %). Nicméně očekáváme, že dojde k přehodnocení/zvýšení horní hranice současného výplatního poměru (50-60 % čistého zisku). Pokud by měl ČEZ vyplatit dividendu ve stejné výši jako loni, znamenalo by to výplatní poměr 74,2 % a výnos 6,5 % (40 Kč na akcii)," napsal po oznámení údajů Bohumil Trampota z J&T Banky.

ČEZ změnil svou strategii. "Radikálně se mění vnější prostředí. Už několik měsíců je zřejmé, že vize jednotného trhu s energií v Evropě nebyla naplněna. Mění se technologie i nabídka. A v neposlední řadě se mění potřeby a preference zákazníků. Na to vše reagujeme," řekl Beneš.

Strategie Skupiny ČEZ je postavena na třech pilířích. Patřit k nejlepším v provozu tradiční energetiky a zvyšovat podíl decentralizované výroby, v níž postupně mizí rozdíl mezi výrobcem a spotřebitelem. Druhým pilířem je zásadní změna přístupu k zákazníkům, kde ČEZ jen během letošního roku dle svých slov realizoval zhruba tři desítky prozákaznických opatření. V rámci třetího strategického pilíře se chce ČEZ více zaměřit na středoevropský region a Českou republiku s cílem udržet se v desítce nejlepších evropských energetik.

Poznámky z konferenčního hovoru

Konferenční hovor nepřinesl žádné neočekávané zprávy. ČEZ zahrne příjem z vyrovnání s Albánií ve výši 100 milionů EUR do EBITDA za 4. kvartál. Zpožděné přidělení zelených certifikátů větrným parkům v Rumunsku tento příjem částečně vyrovná. Finanční ředitel očekává, že fixní náklady budou v příštím roce ve srovnání s rokem 2013 o asi 3 miliardy Kč nižší.

ČEZ může podat nezávaznou nabídku na Slovenské elektrárne, ale bude to jen předběžný krok v jednáních s Enelem a slovenskou vládou.

ČEZ počká se stanovením nového cíle dividendového výplatního poměru, dokud nebude mít lepší představu o fúzích a akvizicích (na jaře).

Plánované úspory nákladů v roce 2015 jsou mírně nižší, než předpokládali analytici z České spořitelny (3,5 miliardy Kč), ale rozdíl není velký. Výroba v letošním roce je nízká, v roce 2015 se zvýší díky dokončení Ledvic, Prunéřova a emisních modernizací.

"ČEZ na současných cenách vidíme jako dobrou příležitost pro dlouhodobé investory, akcie nabízí solidní udržitelný dividendový výnos okolo 5,5 %," říká Petr Bártek z České spořitelny.

Zdroj: ČEZ

Aktualita pro rok 2026