Do komerčních nemovitostí letos opět poteče více peněz. Proč a pro koho jsou atraktivní?

Institucionální investoři pravděpodobně v letošním roce zvýší své alokace investic do realit na 9,6 % z 9,4 % v roce 2014. Tento zdánlivě mírný vzrůst znamená významnou podporu celkového objemu finančních prostředků směřujících letos do nemovitostí v globálním měřítku.

V loňském roce vzrostl objem peněz investovaných do realitního sektoru o 105 miliard amerických dolarů, což představuje nárůst alokace z průměrných 8,9 % v rámci existujících portfolií v roce 2013. Pokud bude zvýšení alokačních zdrojů aplikováno přes private equity a státní investiční fondy, dojde k celkovému zvýšení o 160 miliard amerických dolarů v roce 2014 a o 80 miliard v roce 2015. Celkový objem globálních fondů je v současnosti 32 bilionů amerických dolarů.

Je evidentní, že váha peněz určených na nemovitosti souvisí s velikostí toku přímých přeshraničních investic. Přeshraniční investice dosáhly loni 262 miliard dolarů, s výraznou expanzí asijských investic v čele s Čínou. V roce 2007 činil asijský kapitál přibližně 13 % přeshraničních investic, do loňského roku se jeho podíl více než zdvojnásobil na 30 %, což představuje celkové zvýšení o 36 miliard amerických dolarů s příslibem dalšího růstu.

Proč nyní mají smysl velké stavební projekty?

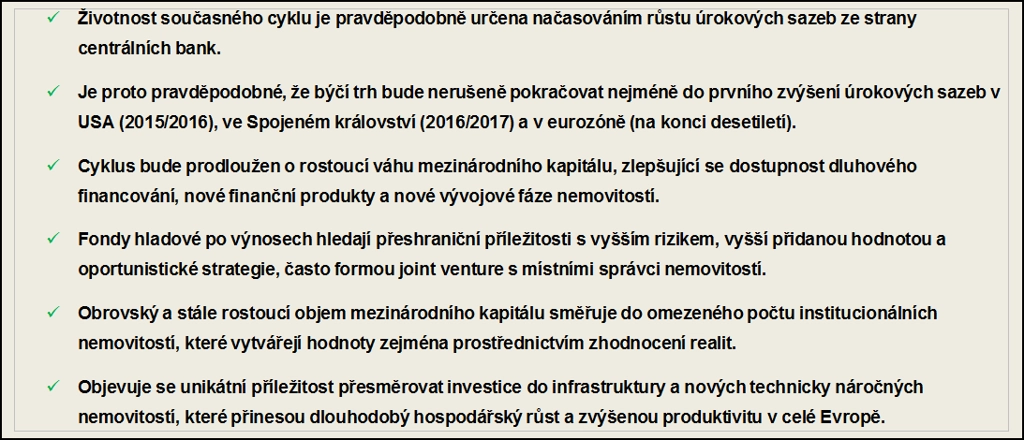

Váha kapitálu jako hnací investiční mechanismus není novým jevem, ale v aktuálním cyklu představuje obzvlášť důležitý faktor. Novinkou je vysoká úroveň globalizace investic do nemovitostí s fondy, které se potřebují dostat za domácí hranice, aby uspokojily své zamýšlené alokace do nemovitostí. To je podporováno prostředím mimořádně nízkých úrokových sazeb a hledáním výnosů v mezinárodním měřítku, protože nemovitosti nabízejí relativně vysokou návratnost ve srovnání s dluhopisy a samotným kapitálem. Spojené království a kontinentální Evropa zůstávají primárním mezinárodním cílem fondů, které jsou ochotnější riskovat.

Zpožděný vývojový cyklus má také za následek akutní nedostatek kvalitních institucionálních produktů napříč trhy, což vyvolává značný tlak na hodnotu stávajících nemovitostí. Dluhové financování výstavby je stále dostupnější, investoři se tedy budou muset stále více zaměřovat na vytváření vlastních investičních příležitostí prostřednictvím výstavby.

Vzhledem k nebývalé váze kapitálu se možná ukazuje ojedinělá příležitost směřovat investice do rozvoje výrobních aktiv, která nabízejí dlouhodobou hodnotu napříč celou ekonomikou. Infrastrukturní projekty jako letiště, univerzity, nemocnice a pečovatelská zařízení jsou náročné na výstavbu a kapitál, ale nabízejí dlouhodobou pravidelnou návratnost, která je pro institucionální investory přitažlivá.

Rizika a příležitosti

Co by na aktuálním cyklu mohlo být znepokojivé, je příliš velké množství peněz, které se zajímají o stejný produkt. Existuje dostatečné množství vhodných nemovitostí, které uspokojí rostoucí poptávku? Pokud přemýšlíte striktně pouze o nemovitostech, které nabízejí zajištěný dlouhodobý příjem, zní asi odpověď "ne", a to zejména s ohledem na vývoj cen krátkodobých komerčních pronájmů.

Rozvoj infrastruktury vytváří nezbytný rámec pro vznik nových geografických oblastí, které nabízejí nové projekty. Trvalou příležitost v odvětví nemovitostí představuje přetvoření cyklu namísto neustálého využívání dobře vyšlapané cesty, což ovšem vyžaduje odvážný krok celého odvětví směrem k novým příležitostem, které usnadní ekonomický růst a nastartují poptávku po technicky vyspělých a moderních komerčních nemovitostech.

Zdroj: Colliers International

Aktualita pro rok 2026