Ocenění akcií a varování před kolapsem? Vždycky to tak nefunguje

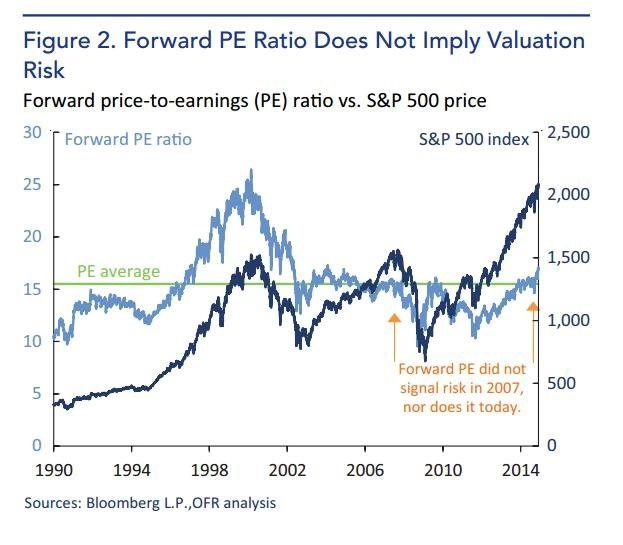

Často se mluví o tom, zda a do jaké míry je trh s akciemi již ve fázi takzvané bubliny, tedy cen výrazně vyšších, než by odpovídalo fundamentu. Sleduje se ocenění akcií, nejčastěji na základě ziskovosti firem, případně očekávané ziskovosti. A právě tento indikátor naprosto zklamal před poslední velkou krizí.

Akciový trh před kolapsem Lehman Brothers nebyl na vrcholu, technicky vzato tedy nelze postlehmanovský propad považovat za vhodný příklad splasknutí spekulativní bubliny. Rozumní investoři, kteří navíc mají v živé paměti hluboké a rychlé propady na podzim 2008, ale varování z níže uvedeného grafu nebudou brát na lehkou váhu.

Ocenění akcií na základě očekávaných zisků (a co si budeme povídat, ani těch aktuálních) nelze považovat za spolehlivý indikátor vývoje cen akcií. V létě 2008 "výplach" čekal opravdu jen málokdo, a pokud ano, tak nepochybně na základě něčeho jiného než valuace akcií.

Zdroj: Office of Financial Research

Aktualita pro rok 2026

Aktuality