Erste Group zvyšuje doporučení na akcie VIG na "kupovat", cílovou cenu ale snižuje na 40 EUR

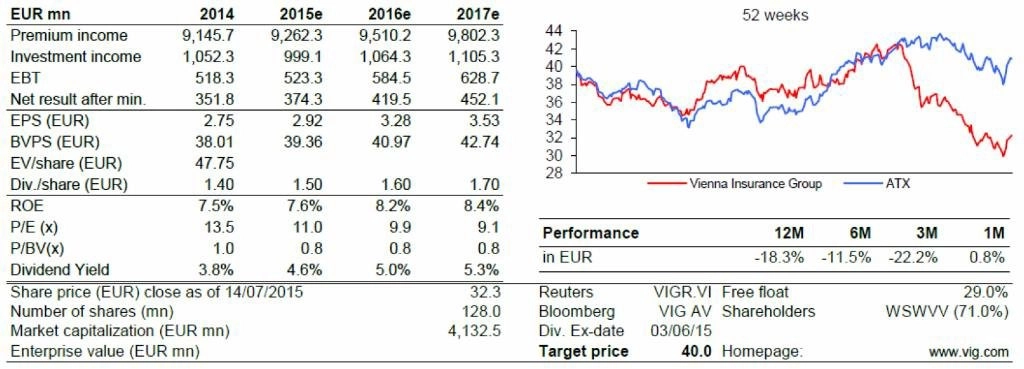

Erste Group ve čtvrtek zvýšila doporučení na akcie pojišťovny Vienna Insurance Group na "kupovat" z "akumulovat". Cílovou cenu akcií nicméně snížila na 40 eur z 43 eur. Analytik Thomas Unger upozorňuje, že se akcie pojišťovny obchodují s výrazným diskontem vůči účetní hodnotě a jejich ocenění nereflektuje růstový potenciál trhů střední a východní Evropy.

Nižší cílová cena reflektuje především o 14-16 % nižší výhled zisku EBT (zisk před zdaněním) pro období 2015-2017. Hlavním důvodem je revize očekávaných investičních zisků, které byly v minulém roce negativně ovlivněny znehodnocením dluhopisů Hypo-Alpe-Adria v hodnotě 80 milionů eur. Zároveň budou na investiční zisky pojišťovny podle Ungera negativně doléhat přetrvávající nízké dluhopisové výnosy v Evropě.

"VIG se v současné době obchoduje s výrazným diskontem vůči účetní hodnotě. Domníváme se proto, že současné ocenění akcií dostatečně nereflektuje růstový potenciál trhů střední a východní Evropy, kde má VIG vedoucí postavení. Trhy CEE zajišťují 50 % hrubého předepsaného pojistného firmy. Důvod pro nedávný pokles ceny akcií vnímáme spíše jako technický než fundamentální v důsledku reakce na vyřazení titulu z indexů MSCI Austria a STOXX Europe 600. Zároveň titul nabízí jeden z nejvyšších hrubých dividendových výnosů na rakouském trhu," napsal Unger.

V důsledku stagnujícího vývoje na hlavních trzích společnosti, zejména v oblasti neživotního pojištění, kde dochází k sílícím tlakům na snižování cen pojištění motorových vozidel, analytik snížil výhled růstu zisku VIG pro nadcházející období. Navzdory nižším růstovým projekcím však očekává růst zisku na akcii v letošním roce na 2,92 EUR z 2,75 EUR a nárůst dividendy o 10 centů na akcii.

VIG podle Ungera očekává, že extrémně nízké dluhopisové výnosy budou mít významný negativní dopad na investiční zisk za rok 2015, v důsledku čehož tento zisk skupiny nepřekročí úroveň z roku 2014. Pro střednědobý výhled však VIG očekává sílící růst na hlavních trzích a snížení kombinovaného poměru pod 96 % ze současných 96,7 %.

Loni byl výkon společnosti negativně ovlivněn jednorázovými výdaji divize pojištění majetku a odpovědnosti v Rumunsku a Itálii. Zatímco zisk rumunské pobočky pozitivně přispěl k zisku EBT skupiny již v letošním prvním čtvrtletí, negativní dopady italského portfolia pojištění motorových vozidel na výkonnost skupiny přetrvávají a Unger jejich odeznění čeká až od roku 2016. "To je důvod pro vyšší projektovaný zisk EBT pro toto období," vysvětluje analytik.

Aktualita pro rok 2026