Pegas Nonwovens zaznamenala ve druhém čtvrtletí pokles tržeb i zisku kvůli růstu cen polymerů a přecenění opčního programu

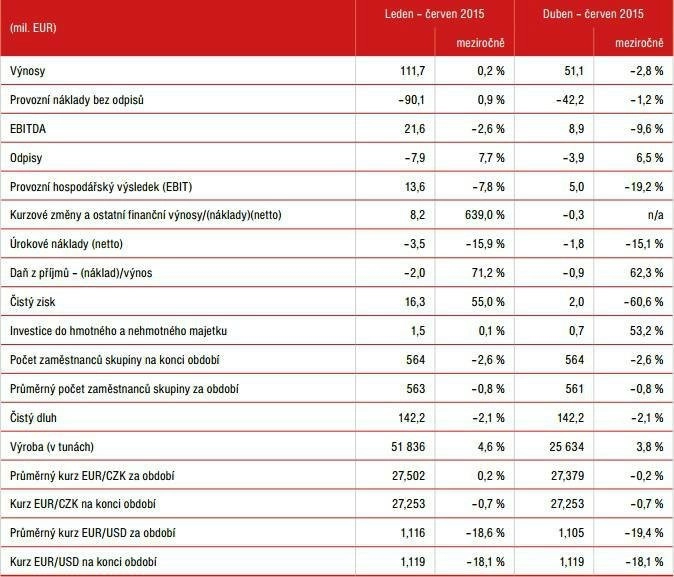

Tržby společnosti klesly ve druhém kvartálu meziročně o 2,8 % na 51,1 milionu EUR a zisk EBITDA klesl o 9,6 % na 8,9 milionu EUR při poklesu provozního zisku EBIT o 19,2 % na 5 milionu EUR. Čistý zisk společnosti klesl o 60,6 % na 2 miliony EUR.

Hlavními důvody horších výsledků byly především růst cen polymerů a přecenění opčního akciového programu v důsledku růstu cen akcií společnosti ve druhém čtvrtletí. Pokles čistého zisku byl způsoben převážně nerealizovanými kurzovými změnami v porovnávaných obdobích.

Společnost nicméně potvrdila svůj roční výhled na rok 2015 a očekává, že ukazatel EBITDA letos vzroste na hodnotu 44–48,5 milionu EUR. Celkové investiční výdaje by v tomto roce neměly přesáhnout 10 milionů EUR.

V prvním pololetí vzrostly tržby společnosti o 0,2 % na 111,7 milionu EUR a čistý zisk zaznamenal růst o 55 % na 16,3 milionu EUR. EBITDA klesl o 2,6 % na 21,6 milionu EUR a provozní zisk EBIT zaznamenal pokles o 7,8 % na 13,6 milionu EUR. Produkce společnosti vzrostla v prvním pololetí o 4,6 % na 51 836 tun.

"Čísla jsou sice horší, než se čekalo, ale hlavní ukazatel EBITDA jen nepatrně (přesně podle našeho odhadu). Pegas navíc potvrdil celoroční cíle. To naznačuje minimálně stejně dobré výsledky v druhém pololetí jako v prvním. Report za 2Q2015 je tedy na první pohled možné vnímat neutrálně," uvedl Bohumil Trampota, analytik z J&T Banky.

Negativní vliv změny cen polymerů byl kompenzován vyššími objemy prodejů. Pokles tržeb v porovnání s prvním čtvrtletím 2015 byl dán vývojem cen polymerů, které se do tržeb promítají se zpožděním. Tržby za druhé čtvrtletí tak byly ve značné míře založeny na cenách polymerů převažujících v prvním čtvrtletí, kdy ceny dosahovaly minimálních hodnot. Následný růst cen polymerů se vzhledem ke zpoždění do tržeb promítne až ve třetím čtvrtletí.

Nejvýznamnější vliv na pokles EBITDA ve druhém čtvrtletí mělo negativní přecenění opčního akciového plánu (náklad) ve výši 1,8 milionu EUR ve srovnání s pozitivním přeceněním (výnos) ve výši 46 tisíc EUR ve srovnatelném období předchozího roku. Zisk EBITDA upravený o tento vliv meziročně vzrostl o 9,5 % na 10,8 milionu EUR.

EBITDA marže ve druhém čtvrtletí roku klesla meziročně o 1,3 procentního bodu na 17,5 %. EBITDA marže upravená o vliv přecenění opčního akciového plánu v druhém čtvrtletí 2015 vzrostla o 2,4 procentního bodu na 21,1 %.

"Výsledky za druhý kvartál byly meziročně nižší především z důvodu přecenění manažerských opcí a vyšší efektivní sazby daně. Negativní byl i nárůst cen vstupních materiálů, který je do cen přenášen se zpožděním. Tyto vlivy nedokázal vyvážit ani 4% nárůst produkce. Zisk EBITDA tak byl zhruba 3 % pod očekáváním trhu, tržby pak 11 % pod konsenzem," zrekapituloval hospodaření firmy analytik Petr Bártek z České spořitelny. "Čísla hodnotíme jako relativně slabá kvůli o 0,5 milionu EUR nižší hrubé marži, než jsme čekali. Firma ale potvrdila výhled. Titul je podporován zařazením do indexu MSCI Czech a zpětným odkupem akcií (běží do června 2016), jinak ho ale vnímáme jako fundamentálně plně oceněný."

V konferenčním hovoru k výsledkům společnost oznámila, že jednání ohledně možné expanze jsou v poslední fázi a mohou být ukončena v září. Akcie skoupené během odkupu budou částečně využity na opční plán a částečně zrušeny. Zastavení výroby polypropylenové jednotky Unipetrolu není momentálně vnímáno jako hrozba. Pegas má zásoby surovin, stejně jako hotových výrobků, a vedení věří, že společnost je schopna zajistit dodávky i z jiných zdrojů, pokud to bude třeba.

"Celkově se zdá, že management je připraven zahájit výstavbu nové linky v roce 2016 (to by znamenalo, že bude dokončena ve druhé polovině roku 2017), což ukazuje důvěru vedení v trh netkaných textilií v regionu EMEA. Nová linka v roce 2017 je v souladu s naším modelem a podle našeho názoru je zpráva mírně pozitivní pro sentiment trhu," řekl ke konferenčnímu hovoru Bártek.

Celková spotřeba materiálů a ostatní spotřeba dosáhla v první polovině tohoto roku 81,6 milionu EUR, meziročně o 2,6 % méně. V samotném druhém čtvrtletí 2015 tato položka činila 37,5 milionu EUR, což je o 5,7 % méně než loni. Hlavním faktorem pro meziroční pokles byla nižší nákupní cena polymerů v meziročním srovnání.

Mzdové náklady v prvním pololetí 2015 vzrostly meziročně o 51,7 % na 7,6 milionu EUR. Na meziroční srovnání osobních nákladů mělo největší vliv negativní přecenění opčního akciového plánu. Osobní náklady upravené o tento vliv činily v prvním pololetí 2015 5 milionů EUR.

Celková výše dluhů v prvním pololetí vzrostla o 0,3 % na 151,4 milionu EUR. Čistý dluh vzrostl o 0,1 % na 142,2 milionu EUR. V porovnání se stavem na konci prvního čtvrtletí 2015 se však čistý dluh snížil o téměř 7,1 milionu EUR. Poměr čistý dluh/EBITDA dosáhl k 30. červnu 2015 hodnoty 3,05 a byl meziročně nižší o 4,7 %.

"Výsledky za druhé čtvrtletí považuji za pozitivní i přes meziroční pokles EBITDA. Tento pokles byl v převážné míře způsoben dvěma faktory. Prvním z nich byl obrat v cenách polymerů, které v průběhu druhého čtvrtletí vystoupaly na roční maxima a překonaly hodnoty z minulého roku. Pozitivní přínos mechanismu přenesení cen vstupních materiálů z prvního čtvrtletí tak byl téměř eliminován. Druhým faktorem, který negativně působil na EBITDA, bylo přecenění opčního akciového programu v důsledku růstu cen akcií naší firmy v druhém čtvrtletí o přibližně 18 %. Nicméně věřím, že toto zhodnocení udělalo akcionářům radost," řekl generální ředitel společnosti František Řezáč.

"Z pozitivních vlivů bych rád vyzdvihl zejména výrobu, která ve druhém čtvrtletí zaznamenala meziroční zvýšení o téměř 4 % a úspěšně navázala na nárůst z prvního čtvrtletí. Za úspěch považuji i dokončení procesu refinancování, v rámci kterého se nám podařilo získat dlouhodobé financování s atraktivními parametry. V červenci jsme realizovali tři emise soukromých dluhopisů se splatností sedm a deset let, jejichž výnos byl použit na splacení bankovních půjček. Zbylá část bude použita na další rozvoj společnosti, realizaci programu zpětného odkupu akcií, případně na částečný odkup dluhopisů se splatností v listopadu 2018. Pevně věřím, že naše akcionáře potěšilo kromě již zmíněného růstu cen akcií i schválení dividendy valnou hromadou ve výši 1,15 EUR na akcii. Tu obdrží v říjnu," doplnil Řezáč.

Firma navazuje na loňský rekordní rok, kdy díky egyptské lince produkce poprvé překonala 100 tisíc tun a výnosy činily zhruba 6,3 miliardy korun. Je součástí mezinárodního holdingu se sídlem v Lucembursku, v Česku má výrobní závody ve Znojmě a v Bučovicích. Zaměstnává 570 lidí. Vyrábí netkané textilie na bázi polypropylenu a polyetylenu, které se využívají nejen pro hygienu, ale i ve stavebnictví, zemědělství či zdravotnictví. Firma je veřejně obchodovaná na burzách v Praze a ve Varšavě.

Zdroj: Pegas Nonwovens, ČTK

Aktualita pro rok 2026