Co čekat od dnešního zasedání ECB?

Mario Draghi asi nebude chtít rozvířit hladinu.

Změna sazeb se nečeká, ta základní by měla zůstat na 0,75 %. Důležitý bude komentář po zasedání. "Vzhledem k EUR/USD se na to asi moc novinářů ptát nebude, ale zajímavé mohou být otázky na situaci v Itálii. Nečekám, že by se Draghi nějak zásadně rozpovídal, pravděpodobně řekne, že věří, že jsou tam rozumní, že se domluví a že ECB má nástroje na zabránění špatnému vývoji," vidí situaci pragmaticky Martin Lobotka z České spořitelny.

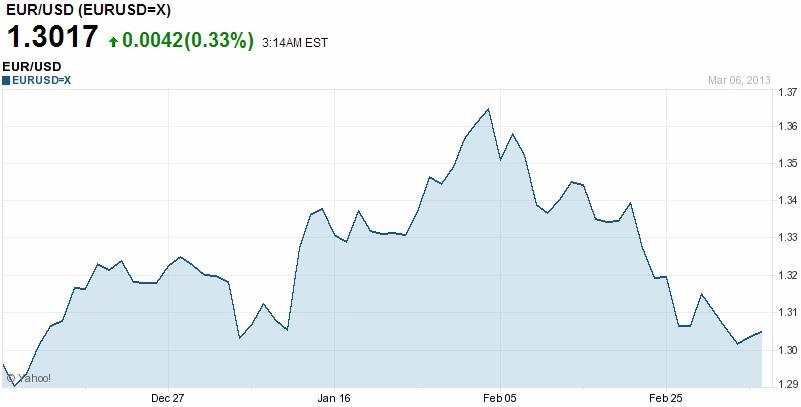

Euro se dnes vrátilo na 1,30 EUR/USD.

Zasedání ECB se v ranní glose věnuje i Jan Čermák z ČSOB.

Americké akcie zdolávají jedno historické maximum za druhým a ruku v ruce s tím se makroekonomická data v severní Americe rovněž vylepšují. Na pozadí těchto příznivých zpráv se ale dnes sejde bankovní rada ECB, aby mimo jiné diskutovala novou - pesimističtější - makro prognózu pro eurozónu.

Není žádným tajemstvím, že se ECB dívá na ekonomiku pesimisticky již několik měsíců a svými odhady patří k institucím, které eurozónu viděly v tomto roce celkem zřetelně v recesi. Ačkoli prognóza ECB pro růst HDP pro tento rok se nakonec nemusí po dnešní tiskovce příliš měnit (očekává se pokles o 0,3 %), pak hlavní centrální banka v západní Evropě bude zřejmě opatrnější ve výhledu pro rok 2014, kde se čekal růst o 1,2 %. Vyšší pesimismus ECB ohledně růstu se pak odrazil i v prognózované inflaci pro příští rok, která v té současné prognóze byla odhadována na velmi nízkých 1,4 %.

Pokud vedení ECB odhad inflace pro 2014 dále sníží, může to být dost silný signál pro trhy, že cyklus uvolňování měnových podmínek v eurozóně stále ještě neskončil, konkrétně indikace toho, že jednak repo sazba ECB (0,75 %) může jít ještě dolů, a jednak signál bankám, že nadstandardní likviditní opatření budou fungovat ještě hodně dlouho.

Pochopitelně, že ECB nakonec nemusí dojít k tomu, že úroky je potřeba ještě snížit, neboť celkové měnové podmínky budou uvolněny nakonec skrze jiný, v dnešní době "měnových válek" tak oblíbený kanál - kurz měny. Euro v poslední době výrazně korigovalo své zisky, což je však zásluha spíše dolaru, který logicky těží z lepších amerických dat. Konstelace sílící americké ekonomiky a s ní sílícího dolaru by byla rozhodně účinnějším lékem na evropskou recesi než další snižování úroků, které jsou stejně téměř na nulové úrovni.

ECB může mít chuť hýbat se sazbami, dánská zkušenost je ale varující

Aktualita pro rok 2026

Aktuality