Burzovní kalendář (13. 1. - 17. 1. 2020)

Americké akcie opět přepisovaly historii. Pátečním poklesem by z pohledu technické analýzy mohla být odstartována drobná korekce nebo nový dlouhodobý vývoj do strany. Roli v dalším vývoji bude po žhavém začátku roku hrát nejen geopolitika, ale také začínající výsledková sezóna za čtvrté čtvrtletí.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu posílily, Dow přidal 0,66 %, S&P 500 zpevnil o 0,94 % a Nasdaq Composite stoupl o 1,75 %. Evropské akcie se na směru neshodly, panevropský index STOXX Europe 600 se zvýšil o 0,19 % a německý DAX zpevnil o 2 %, britský FTSE 100 ovšem klesl o 0,45 % a francouzský CAC 40 odepsal 0,11 %.

Hlavní americké akciové indexy navíc znovu navýšily svá maxima, Dow posunul zavírací maximum na 28 956,90 bodu a absolutní rekord na 29 009,07 bodu, S&P 500 posunul zavírací maximum na 3 274,70 bodu a rekord na 3 275,58 bodu a Nasdaq Composite posunul zavírací maximum na 9 203,43 bodu a historický rekord na 9 215,95 bodu.

Akcie na pražské burze podle indexu PX v uplynulém týdnu přidaly 1,1 %, dařilo se cenným papírům Avastu, které zpevnily přibližně o 6 %, okolo 2,5 % naopak odepsaly akcie nápojářské skupiny Kofola ČeskoSlovensko.

Komponenty indexu S&P 500 v týdnu do 10. ledna 2020

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily finální prosincové indexy nákupních manažerů, německé maloobchodní tržby, dále inflace, spotřebitelská důvěra a nezaměstnanost v eurozóně, čínská inflace, americká a německá obchodní bilance či data z amerického trhu práce.

"Druhý lednový týden se nesl ve znamení geopolitického rizika. Ke konci týdne se nicméně situace uklidnila a přinejmenším na povrchu došlo ke stabilizaci. Ani geopolitické riziko nezabránilo americkým indexům v dosažení nových maxim," napsal v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Teherán v sobotu přiznal, že pád Boeingu 737-800 aerolinek Ukraine International Airlines na lince PS752 se 176 lidmi na palubě má na svědomí protivzdušná obrana Íránu. Podle Íránu bylo sestřelení letadla důsledkem lidské chyby. Protivzdušná obrana se domnívala, že se do blízkosti důležité základny revolučních gard dostal nepřátelský cíl. K události došlo krátce poté, co Írán odpálil rakety na vojenské základny v Iráku s přítomností amerických vojsk v reakci na zabití generála Kásima Sulejmáního americkým dronem.

Čtvrtletní hospodářské výsledky na začátku ledna zveřejnily mimo jiné společnosti Lennar, Walgreens Boots Alliance a Constellation Brands.

Statistika dosud oznámených výsledků amerických firem za 4Q2019

Výhled

Příští týden se budou investoři na poli makrodat soustředit především na britskou průmyslovou výrobu, obchodní bilanci a inflaci, čínskou obchodní bilanci, americkou a německou inflaci, průmyslovou výrobu v eurozóně a americké maloobchodní tržby. V Česku vyjdou údaje o inflaci a maloobchodních tržbách, výsledek běžného účtu a index výrobních cen.

Zřejmě v druhé polovině příštího týdne by měla být podepsána první fáze obchodní dohody dojednaná mezi Washingtonem a Pekingem. Poradenská společnost Trade Partnership Worldwide tento týden uvedla, že cla uvalená prezidentem Donaldem Trumpem v rámci snahy o restrukturalizaci obchodních vztahů USA stála americké firmy od února 2018 zhruba 46 miliard dolarů.

Minulý měsíc prezident USA uvedl, že první fáze obchodní dohody bude podepsána 15. ledna. V rozhovoru s televizní stanicí ABC v pátek ale řekl, že k jejímu podpisu dojde krátce po 15. lednu.

Druhá část obchodní dohody podle Donalda Trumpa možná bude hotová až po listopadových prezidentských volbách. Vyjednávat se o ní ale začne brzy, řekl ve čtvrtek prezident podle zpravodajské agentury Reuters.

"Příští týden by měl být bez výraznějších impulzů. Trh bude stále sledovat dění kolem Íránu, snad ovšem nedojde k výraznějšímu vyhrocení situace. To by jinak mohlo být překážkou k posunutí historických maxim amerických akcií. V případě absence takovéto události se domníváme, že by měla na akciovém trhu pokračovat pozitivní novoroční nálada," uvedl Milan Vaníček z J&T Banky.

"Graf indexu S&P 500 je býčí, indikátory ukazují na překoupenost. Pátečním poklesem mohla být odstartována drobná korekce nebo nový dlouhodobý vývoj do strany," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Na Wall Street odstartuje výsledková sezóna za čtvrté čtvrtletí. Kvartální hospodářská čísla zveřejní mimo jiné finanční domy Citigroup, JPMorgan Chase, Wells Fargo, Bank of America, Goldman Sachs Group či Morgan Stanley. Čísla ale odtajní i aerolinky Delta Air Lines nebo společnosti UnitedHealth Group, Alcoa, CSX a Schlumberger.

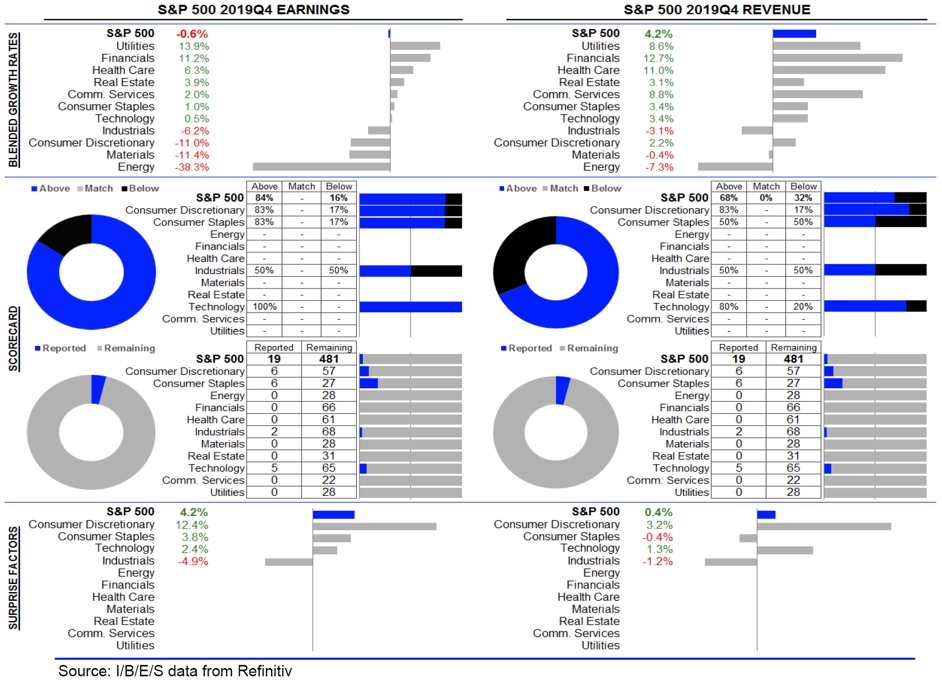

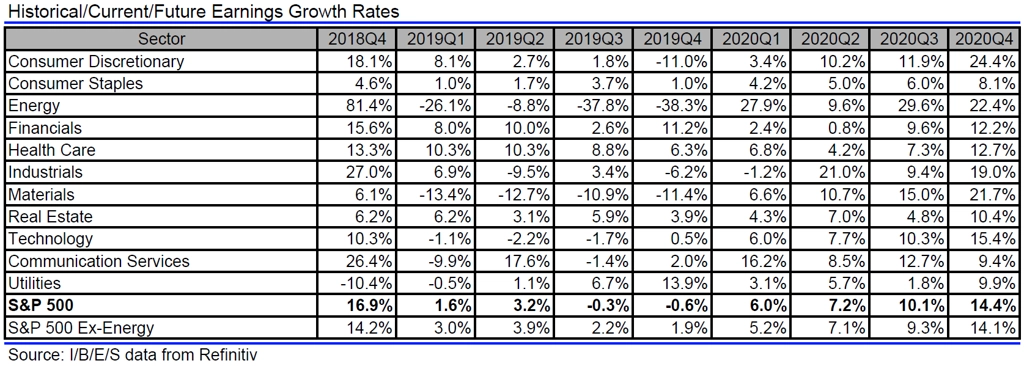

Analytici oslovení agenturou Refinitiv odhadují, že společnosti z indexu S&P 500 vykáží za poslední loňské čtvrtletí meziroční pokles zisku o 0,6 % při růstu tržeb o 4,2 %. Při vyloučení energetického sektoru by zisky firem podle analytiků měly stoupnout o 1,9 % a tržby by se měly zvýšit o 5,4 %.

Výhled pro jednotlivé dny

Pondělní dopoledne přinese česká data, konkrétně inflační statistiku, údaje o maloobchodních tržbách a výsledek běžného účtu, a výsledek britské obchodní bilance a údaje o tamní průmyslové výrobě.

V noci na úterý vyjdou v Číně údaje o obchodní bilanci a odpoledne se investoři v USA zaměří na inflační statistiku a měsíční bilanci federálního rozpočtu. Hospodářské výsledky zveřejní na Wall Street společnosti Delta Air Lines, Citigroup, JPMorgan Chase a Wells Fargo.

Ve středu dopoledne odtajní Velká Británie údaje o inflaci a o vývoji cen domů, v eurozóně vyjdou údaje o obchodní bilanci a průmyslové výrobě a Německo zveřejní předběžnou zprávu o HDP za celý rok 2019. V USA pak odpoledne na trh dorazí index cen výrobců či Empire State index. Večer pak ještě Fed zveřejní Béžovou knihu. Hospodářská čísla za čtvrté čtvrtletí odtajní ve Spojených státech US Bancorp, UnitedHealth Group, Bank of America, Goldman Sachs Group nebo Alcoa.

Čtvrteční dopoledne bude patřit německé inflaci a českému indexu cen výrobců. Odpoledne Evropská centrální banka zveřejní zápis z posledního měnověpolitického zasedání a ve Spojených státech vyjdou indexy cen dovozu a vývozu, údaje o maloobchodních tržbách, index průmyslové aktivity filadelfského Fedu, pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, zpráva o podnikových zásobách a index realitního trhu od NAHB. Výsledkovou mozaiku na Wall Street doplní společnosti Bank of New York Mellon, Morgan Stanley nebo CSX.

V noci na pátek na trh Čína pošle zprávy o HDP, průmyslové výrobě a maloobchodních tržbách. Dopoledne přidá eurozóna výsledek běžného účtu, zprávu o inflaci a data o stavební výrobě, Německo doplní index velkoobchodních cen a Británie zprávu o maloobchodních tržbách. Odpoledne v USA vyjdou údaje o vydaných stavebních povoleních a zahájené výstavbě, zpráva o průmyslové výrobě, předběžný lednový index spotřebitelské důvěry Michiganské univerzity a statistika JOLTS z trhu práce. Čísla o hospodaření v posledním loňském čtvrtletí ve Spojených státech představí mimo jiné Schlumberger, Fastenal a State Street.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Klíčovou tuzemskou událostí bude pondělní zveřejnění prosincových inflačních čísel. Již v listopadu se meziroční inflace dostala nad horní hranu tolerančního pásma, když růst spotřebitelských cen dosáhl 3,1 %. Náš oproti konsenzu agresivnější odhad ukazuje, že v prosinci se inflace dostala ještě výše, na 3,2 %. Obáváme se vyšších cen za energie nebo za potraviny. Vzrůst by měla i jádrová inflace.

- Růst inflace by měl udržet korunu silnou a vést k pokusům atakovat hladinu 25,20 EUR/CZK. Znamená totiž zvýšení pravděpodobnosti případného růstu úrokových sazeb ČNB.

- Listopadová data o maloobchodních tržbách, která budou publikována současně s inflací, by zásadnější dopad na finanční trhy mít neměla. I když jsme oproti konsenzu na konzervativnější straně, nic to nemění na tom, že spotřebitelská poptávka zůstává hlavním tahounem tuzemské ekonomiky.

- Přelomovou událostí na globální scéně by měl být podpis první části obchodní dohody mezi Spojenými státy a Čínou. Doufejme, že to tedy nedopadne jako v loňském květnu a dohoda skutečně bude podepsána. Bylo by to v situaci, kdy se globální obchod odráží ode dna.

- Robustnost americké spotřebitelské poptávky by měla potvrdit jak prosincová data o maloobchodních tržbách (budou publikována ve čtvrtek), tak inflační data za poslední měsíc loňského roku (budou zveřejněna v úterý). Meziroční růst cen zřejmě zrychlil na 2,4 % z listopadových 2,1 %.

- Pozornosti investorů by ve středu neměla uniknout předběžná zpráva o německém HDP za rok 2019. Bude totiž indikací toho, jak dopadlo závěrečné čtvrtletí roku. Námi předpokládaný celoroční výsledek +0,5 % by byl nejslabší od roku 2013.

- Jisté obavy máme z druhé poloviny týdne, kdy bude oznámen výsledek průmyslové produkce v eurozóně a v zámoří. Ta již má zřejmě dno na evropské straně za sebou. V minulém týdnu zveřejněná data z velkých evropských zemí včetně Německa potvrzují správnost předpokladu čekat meziměsíční růst i za celou eurozónu. To ale nic nemění na faktu, že z meziročního pohledu evropský průmysl stále klesá, tempo poklesu se již ale začalo snižovat.

Aktualita pro rok 2026

Aktuality