Burzovní kalendář (15. 8. - 19. 8. 2016)

Výsledková sezóna na obou stranách Atlantiku doznívá, a tak se investoři začínají opět více zaměřovat na ekonomická data. V příštím týdnu budou trhy sledovat inflační statistiky eurozóny, Británie a USA či ekonomické ukazatele institutu ZEW pro Německo a eurozónu a ujít si nenechají ani zápisy z posledních zasedání Fedu a ECB. Výsledky hospodaření ještě odtajní Wal-Mart, Home Depot nebo Target.

Ohlédnutí

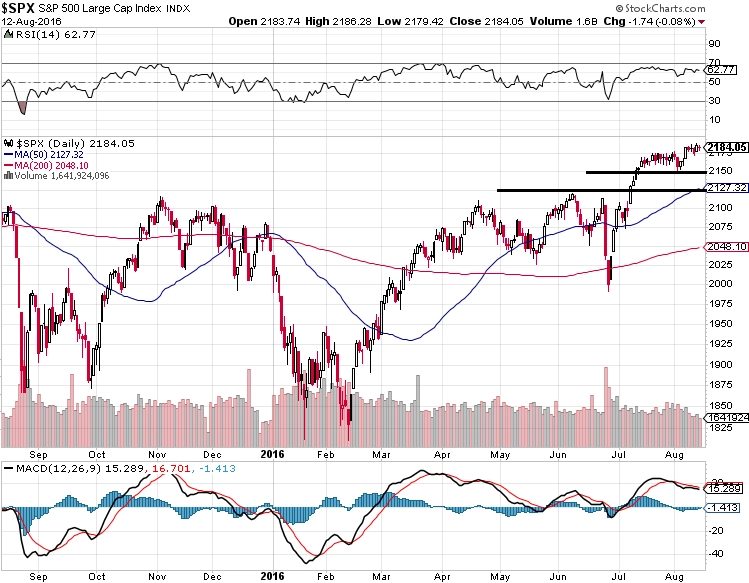

Americké i evropské akcie za uplynulý týden zpevnily, index Dow posílil o 0,18 %, širší S&P 500 přidal 0,05 % a Nasdaq Composite vzrostl o 0,23 %. Na starém kontinentu britský FTSE 100 připsal 1,8 %, německý DAX vzrostl o 3,34 %, francouzský CAC 40 posílil o 2,13 % a celoevropský STOXX Europe 600 uzavřel s týdenním ziskem 1,38 % na 346,09 bodu.

Americké akcie navíc přepisovaly historii, index Dow posunul své zavírací maximum na 18 613,52 bodu a absolutní rekord navýšil na 18 638,34 bodu, S&P 500 posunul absolutní rekord na 2 188,45 bodu a zavírací maximum na 2 185,79 bodu a index Nasdaq Composite se vyšplhal na nový rekord 5 238,54 bodu a zavírací maximum posunul na 5 232,90 bodu.

Německý DAX se dostal na nový letošní rekord a britský FTSE 100 se pohyboval na 14měsíčních maximech.

Akcie na pražské burze za celý uplynulý týden podle indexu PX posílily o 1,66 %. Největší pokles zaznamenaly cenné papíry elektrárenské společnosti ČEZ, nejlépe se naopak dařilo cenným papírům telekomunikační firmy O2 Czech Republic. Hospodářské výsledky v týdnu odtajnily ČEZ, Stock Spirits a MONETA Money Bank.

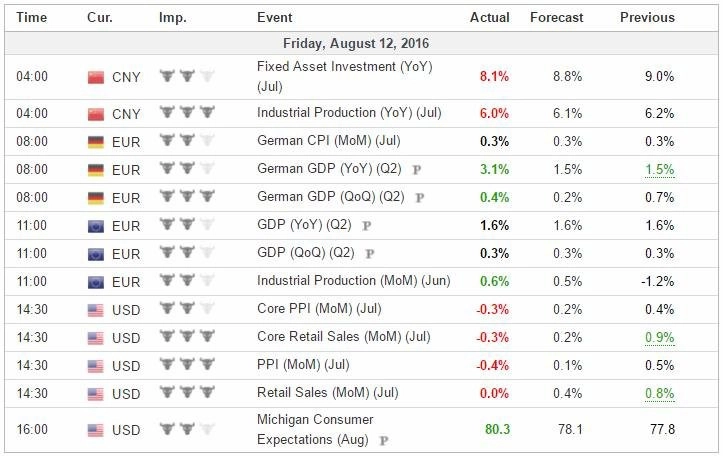

Většina uplynulého týdne na ekonomická data příliš bohatá nebyla, série důležitých údajů vyšla až v pátek - zveřejněny byly zprávy o maloobchodních tržbách a průmyslové výrobě v Číně, německá inflační statistika či zprávy o vývoji průmyslové výroby a HDP v eurozóně a v USA vyšly statistika maloobchodních tržeb, index výrobních cen nebo předběžný index spotřebitelské důvěry Michiganské univerzity.

Ropu v týdnu nejdříve srážela zpráva, podle které těžba v Saúdské Arábii i celé Organizaci zemí vyvážejících ropu (OPEC) v červenci navzdory poklesu cen vzrostla na nová maxima, ve druhé polovině týdne ale převážila zpráva od Mezinárodní agentury pro energii (IEA), podle které se sice na trh bude příští rok ze zemí mimo OPEC dostávat více ropy, avšak vztah mezi nabídkou a poptávkou se začne zvolna vyrovnávat. Agentura uvedla, že zásoby ropy v zemích OECD v červnu vzrostly o 5,7 milionu barelů a vystoupily na nový rekord 3,093 miliardy barelů. Ve druhé polovině roku IEA čeká jejich výrazné čerpání, což bude znamenat, že na trhu prakticky nebude žádný výrazný převis nabídky. Čerpání zásob rovněž podpoří poptávku rafinerií, což vztah mezi nabídkou a poptávkou zlepší ještě více.

Výhled

Příští týden bude plný důležitých dat. Zvažovat budou investoři mimo jiné inflační statistiky eurozóny, Británie a Spojených států nebo ekonomické ukazatele institutu ZEW pro Německo a eurozónu. Kromě toho budou vyhodnocovat zápisy z posledních zasedání Fedu a ECB, které by mohly naznačit, jak se bude v příštích měsících vyvíjet měnová politika v Evropě a v USA.

"Zápis z červencového zasedání Fedu by mohl ukázat, jak daleko je FOMC od hodnocení rizik jako vyrovnaných. Jestli Fed začne rizika znovu hodnotit jako vyrovnaná již na zářijovém zasedání, existuje ještě podle ekonomů Société Générale šance na zvýšení sazeb letos v prosinci. Prozatím ale stále nepředpokládají růst sazeb ještě letos," říká Viktor Zeisel, ekonom Komerční banky. "Ze zápisu z posledního zasedání ECB se budeme hlavně snažit vyčíst, jestli je banka připravena změnit podmínky programu odkupu aktiv tak, aby přesvědčila tržní aktéry, že je skutečně schopna nakupovat až do března příštího roku. Podle našeho odhadu ECB zvýší limit odkupu cenných papírů z jedné emise," dodává Zeisel.

Výsledková sezóna v USA doznívá, hospodářská čísla za uplynulé čtvrtletí již má zveřejnit pouze 42 firem z indexu S&P 500. V příštím týdnu budou výsledky reportovat například Advance Auto Parts, Home Depot, Cisco Systems, Target nebo Wal-Mart Stores. V Rybné na trh v závěru týdne pošle pololetní čísla tabáková firma Philip Morris ČR.

Celkově výsledková sezóna v zámoří vyznívá příznivě, zisky nad odhady reportovalo 71 % firem (pod odhady 18 %) a tržby nad konsenzem vykázalo 53 % podniků z S&P 500 (pod odhady 47 %).

Rovněž v Evropě firmy reportují lepší než očekávané zisky, tržby však za odhady spíše zaostávají. Zisk nad odhady vykázalo na starém kontinentu 54 % podniků z indexu STOXX Europe 600 (pod odhady 36 %), tržby nad odhady reportovalo jen 47 % firem (pod odhady 53 %).

Index S&P 500 se drží v blízkosti historických maxim a v růstovém trendu. Rostou také dlouhodobé klouzavé průměry. Indikátory jako šířka trhu nebo poměr put a call opcí nejsou tak optimistické, třeba i jeden hlubší denní pokles může snadno spustit několikaprocentní pullback. Spouštěč něčeho podobného ale již několik týdnů nepřichází, a tak jsou býci stále celkem pohodlně usazeni v sedle.

Výhled pro jednotlivé dny

Začátek týdne na ekonomické údaje příliš bohatý nebude. V noci na pondělí vyjdou v Japonsku zpráva o průmyslové výrobě a údaje o vývoji tamní ekonomiky ve druhém čtvrtletí. V Evropě významná data zveřejněna nebudou. Spojené státy na trh odpoledne pošlou index cen domů od NAHB a připojí ještě index podnikatelské aktivity newyorského Fedu (Empire State index). Hospodářské výsledky představí v Británii Bovis Homes Group a v USA Sysco.

V noci na úterý australská centrální banka zveřejní zápis ze svého srpnového zasedání, Británie dopoledne přidá inflační statistiku, index maloobchodních cen a index cen výrobců, eurozóna zveřejní výsledek obchodní bilance, institut ZEW bude informovat o vývoji důvěry investorů a analytiků v ekonomiky Německa a celého společenství zemí platících eurem a Český statistický úřad vydá zprávy o vývoji tuzemské ekonomiky ve druhém čtvrtletí a vývoji výrobních cen. Odpoledne budou investoři v zámoří vyhodnocovat údaje o zahájené výstavbě a vydaných stavebních povoleních a zprávy o spotřebitelské inflaci a průmyslové výrobě a ujít si nenechají ani projev prezidenta atlantské pobočky Fedu Dennise Lockharta. Do výsledkové sezóny přispějí v Austrálii BHP Billiton, v Evropě Geberit či Schindler Holding a ve Spojených státech Coty, Advance Auto Parts či TJX Cos a Urban Outfitters nebo Home Depot.

Středeční dopoledne bude patřit datům z britského trhu práce (míra nezaměstnanosti a vývoj mezd), odpoledne USA zveřejní týdenní zprávu o počtu žádostí o hypotéku, vládní energetická agentura EIA na trh pošle pravidelnou týdenní zprávu o vývoji zásob ropy, americká centrální banka zveřejní zápis z posledního zasedání svého měnového výboru, který by měl naznačit, jak se členové FOMC dívají na volatilní data z amerického trhu práce, a s projevem vystoupí šéf saintlouiské pobočky Fedu James Bullard. Výsledkovou mozaiku doplní v Evropě Carlsberg, ABN AMRO Group, Admiral Group nebo Wienerberger a v USA například Cisco Systems, L Brands, Target nebo Lowe's Cos a Staples.

V noci na čtvrtek zveřejní Japonsko zprávu o mezinárodním obchodu, v Číně vyjde index cen domů a Austrálie na trh pošle sadu dat z trhu práce (míra nezaměstnanosti, míra participace, změna počtu zaměstnaných na plný a částečný úvazek). Dopoledne odtajní zprávu o nezaměstnanosti také Francie, eurozóna přidá výsledek běžného účtu, Spojené království se připojí se zprávou o maloobchodních tržbách a eurozóna zveřejní inflační statistiku a zprávu o stavební výrobě. Odpoledne ECB zveřejní zápis ze svého posledního zasedání, v USA vyjdou pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, index aktivity filadelfského Fedu a s projevy vystoupí prezident newyorské pobočky Fedu William Dudley a šéf sanfranciské pobočky Fedu John Williams. Hospodářská čísla za uplynulý kvartál na trh pošlou v Asii Lenovo Group, v Evropě například Nestlé, Swisscom nebo Raiffeisen Bank International a NN Group a v zámoří Hormel Foods, Wal-Mart Stores nebo Applied Materials a Gap.

V pátek dopoledne Německo zveřejní index cen výrobců a Řecko přidá výsledek běžného účtu. Odpoledne pak Kanada přidá zprávu o maloobchodních tržbách a inflační statistiku a společnost Baker Hughes vydá pravidelnou týdenní zprávu o změně počtu aktivních vrtů pro těžbu ropy a plynu v USA. Výsledky za druhé čtvrtletí se pochlubí v Hongkongu Kingsoft a v USA Deere & Co, Foot Locker, Madison Square Garden nebo Estée Lauder Cos a v Praze zveřejní pololetní čísla tabáková firma Philip Morris ČR.

O výhled na další obchodní týden jsme požádali Davida Navrátila, hlavního ekonoma České spořitelny.

Aktualita pro rok 2026

Aktuality