Na úvěrovém semaforu svítí žlutá. Investoři, zpozorněte!

Americké akciové trhy se pohybují stále poblíž historických maxim, což prakticky znamená, že pokud jste nakoupili akcie kdykoli mezi tržním dnem z března 2009 a současností a drželi jste je doteď, museli jste vydělat (myšleno nákup indexového fondu). Dlouhodobí investoři by mohli být v pokušení nakupovat dále, je to ale rozumné?

Nikdo nezná budoucnost, proto jsou veškeré odhady založeny čistě na statistice a pravděpodobnosti. Existuje ale pár indikátorů, na něž je dobré se podívat, pokud chcete zjistit, v jakém stavu se trh nachází a zda má ještě prostor pro růst.

Úvěry signalizují, že rally může být vyčerpaná

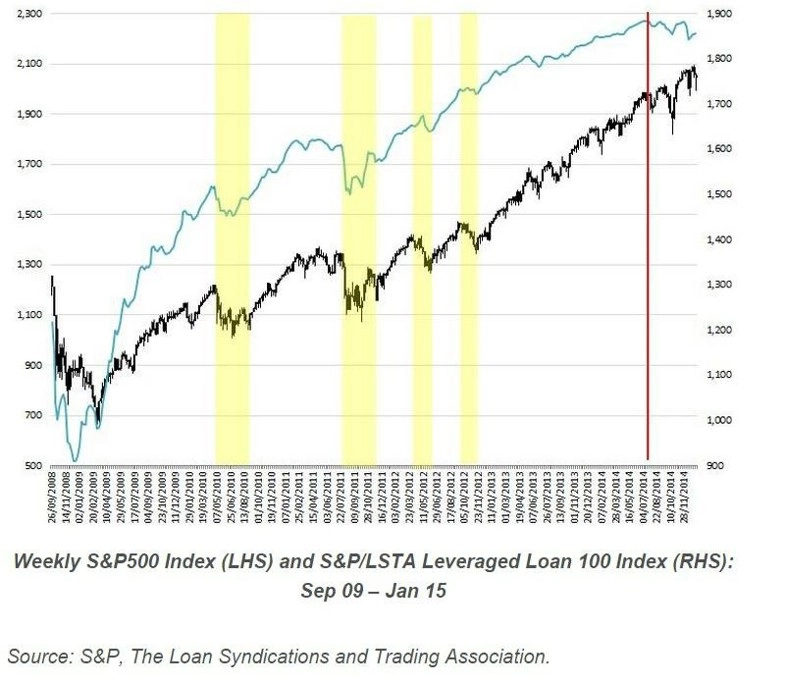

Jedním z nich je index S&P/LSTA Leveraged Loan 100, který na základě současných tržních vah, spreadů a splátek úroků sleduje výkon sta největších zapákovaných půjček. Jedná se o půjčky poskytované společnostem, které mají již tak velký dluh ve svých rozvahách, a tudíž jsou náchylnější k bankrotu.

Tento index tak může poskytnout dvě zásadní informace - objem likvidity na trhu a velikost rizikového apetitu na úvěrových trzích. Pokud jsou věřitelé optimističtí, rozšiřují objem úvěrů při přijatelných úrocích. Příjemci těchto půjček naopak peníze využijí k nákupu dalších firem, rozšiřování podnikání nebo vyplácení akcionářů. Pokud roste index, na trhu panuje prostředí "risk-on", což je pro akcie živná půda.

Jak ukazuje graf, index S&P/LSTA Leveraged Loan 100 je pro akcie celkem dobrým indikátorem. Na dno dokonce spadl o pár týdnů dříve, než ho následovaly akcie, a od té doby ho akciové trhy celkem spolehlivě kopírují. Žluté oblasti zaznamenávají akciový propad větší než 8 % oproti poslednímu dosaženému vrcholu. Index zapákovaných úvěrů buď zahájil růstový trend rychleji, nebo prožíval mělčí korekce. Vždy tak dal signál pro býky k nákupu.

Podívejme se na rok 2011. Na jeho začátku dosáhl index úvěrů maxima a pak se pohyboval do strany až do osudného léta, kdy agentura S&P snížila úvěrové hodnocení Spojených států a státy eurozóny se ocitly v hluboké dluhové krizi. Tento pohyb do strany byl signálem, že na úvěrových trzích není vše zcela v pořádku. Akcie cestu úvěrového indexu vesměs následovaly.

Pokud přeskočíme do současnosti, všimneme si, že index úvěrů dosáhl vrcholu loni v červenci, což značí rudá linka v grafu, a od té doby povážlivě klesl, zatímco akcie dále posilovaly. Jedná se o netradiční divergenci, která by možná měla investory varovat.

Jistě, lze argumentovat tím, že úvěry jsou jedna věc a akcie druhá, a že pokud jiná aktiva nenabízejí zajímavou míru zhodnocení, jsou akcie jedinou přitažlivou variantou. Zároveň nemáme k dispozici dostatečný objem dat, protože úvěrový index se začal sledovat teprve v roce 2008, je tedy možné, že tato divergence je pouze nezajímavou anomálií a akciový trh dále poroste.

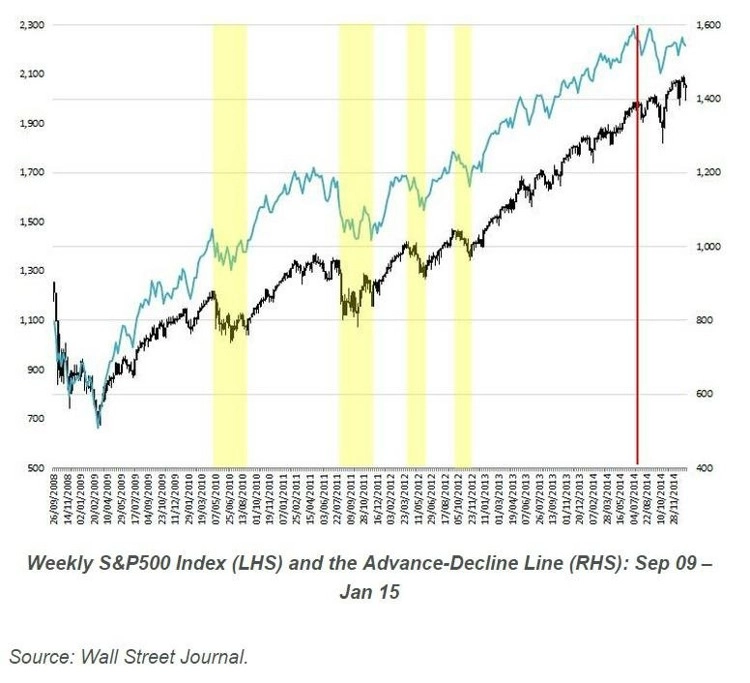

Trhu chybí síla

Důležitá je však i hloubka akciového trhu. Pokud více akcií posiluje, než oslabuje, je to zřetelný býčí signál. Znamená to, že na trhu je dost likvidity a zdravého investorského apetitu. Poměr růstů a poklesů (takzvaná advance/decline line, "AD") je běžně používán jako indikátor hloubky trhu. Je vypočítáván jako rozdíl mezi posilujícími a oslabujícími akciemi (v grafu se počítá s týdenními cenami všech akcií v indexech S&P 500 a Nasdaq).

Z grafu lze vyčíst, že po konci medvědího trhu AD vyskočila silněji než akciové indexy, což byl velice býčí signál. A až donedávna zůstala solidním indikátorem. Stejně jako úvěrový index však dosáhla vrcholu loni v červenci (o týden dříve), což opět ukazuje červená linka, a nedlouho poté přišel nejvýraznější pokles cen akcií po dobu několika měsíců. Tržní růst je od té doby podporován menším množstvím rostoucích akcií v poměru k těm klesajícím, což neukazuje právě na sílu.

Úvěrový index i AD tudíž naznačují stejnou věc - jedná se samozřejmě jen o dohady, ale přesto by investoři měli být spíše opatrní. Pokud už na trhu jste, měli byste zvážit obezřetnější strategie, pokud o vstupu na trh teprve uvažujete, raději si počkejte, až bude všechno opět pěkně synchronizované. Koneckonců, nechcete se přece vydat na akciový potok bez solidního úvěrového pádla, ne?

Zdroj: Sinclair & Co.

Aktualita pro rok 2026