Postoj Číny k ekonomickému růstu se mění

Poroste ještě někdy čínská ekonomika dvojcifernými procentními tempy jako před několika lety? Ekonomové renomovaných finančních společností a management čínského státního fondu mají na růst rozvíjejících se trhů střízlivější výhledy. Očekávají především, že dojde ke změně struktury čínské ekonomiky.

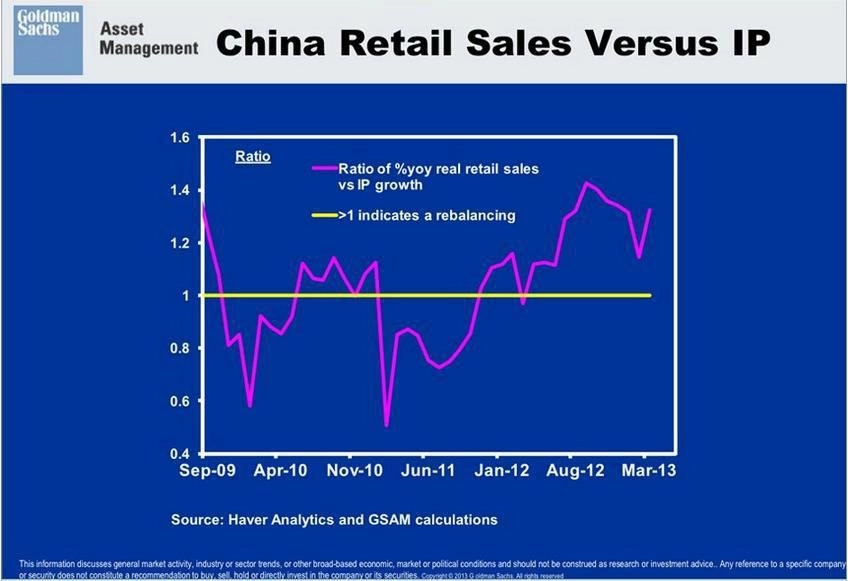

Goldman Sachs: Struktura čínského HDP prodělá podstatnou změnu

Jim O'Neill, ekonom Goldman Sachs Asset Management, který jako první použil zkratku BRIC, prezentoval svůj poslední dlouhodobý výhled světové ekonomiky v dresu americké banky. Ekonomika bude podle něj značně závislá na růstu Číny, Indie a dalších rozvíjejících se trhů. "Pokud by se Číně v tomto desetiletí podařilo dosáhnout vládou predikovaného 7,5% růstu, a kdyby se i vyspělý svět vrátil k dříve započatému trendu, mohla by světová ekonomika růst zhruba o 4 %," věří O'Neill. Čína se podle něho mění z investičně tažené ekonomiky na ekonomiku taženou spotřebiteli.

Citi: Export už nebude pro ekonomický růst mladých trhů tak zásadní

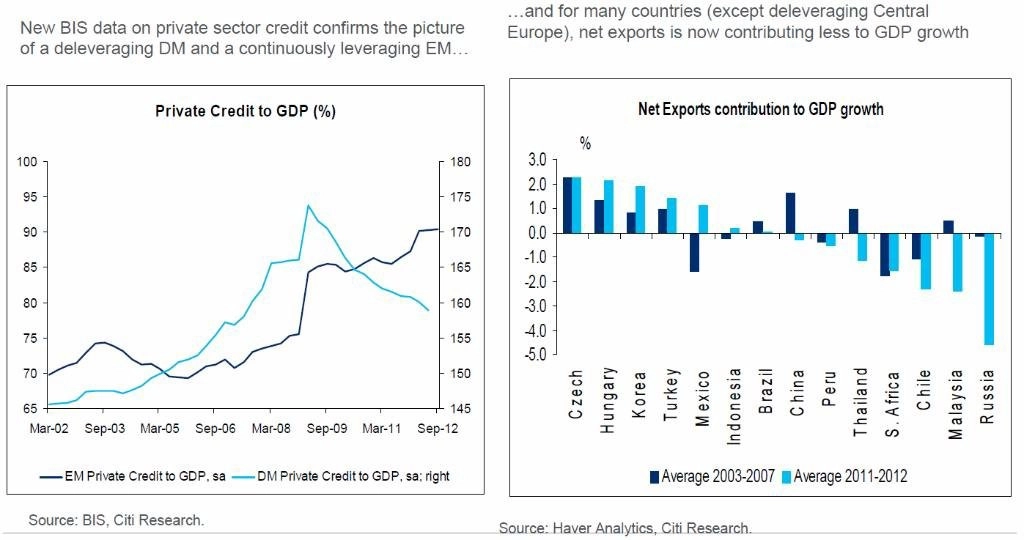

Na skutečnost, že se zdroje ekonomického růstu emerging markets mění, upozorňuje ve své prezentaci také Citigroup. Podle jejích analytiků nebude čistý export přispívat k růstu mladých trhů stejnou měrou jako v době před Lehman Brothers. Stále důležitějším tahounem růstu bude tamní spotřeba.

Nová data Banky pro mezinárodní platby (Bank for International Settlements - BIS) o úvěrové aktivitě soukromého sektoru potvrzují, že vyspělé trhy stále procházejí procesem oddlužování (deleveragingu), zatímco mladé trhy se naopak zadlužovat teprve začínají. Mnohým zemím (kromě centrální Evropy, která také prochází deleveragingem) přispívá nyní čistý export k růstu HDP méně.

Čína a její růstové vyhlídky

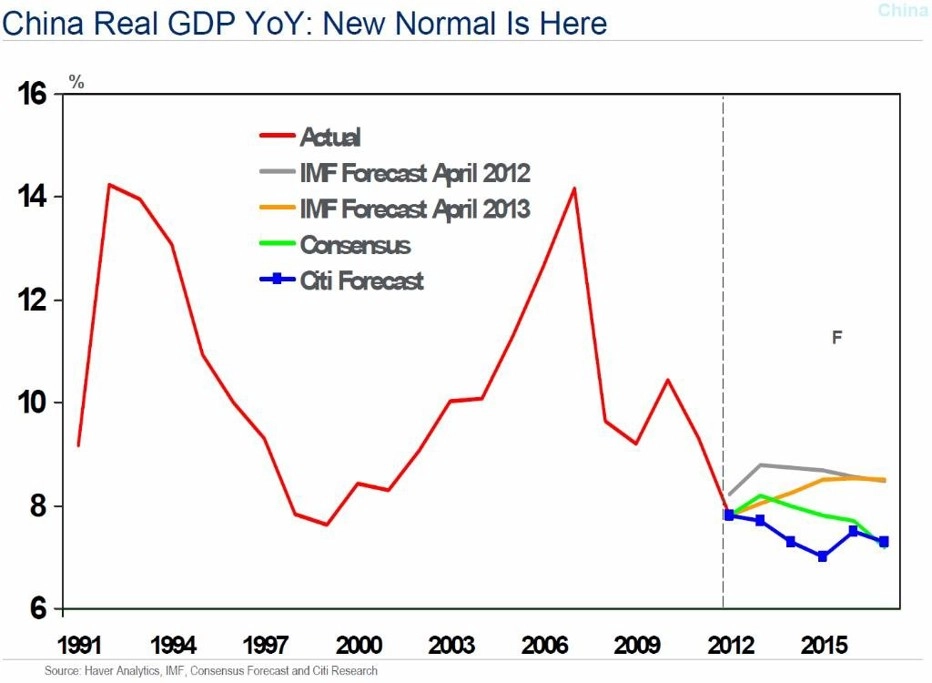

Růst v 1. čtvrtletí zklamal především vlivem slabší spotřeby, tento stav může trvat ještě ve zbytku roku. Finanční podmínky zůstávají uvolněné, zpřísnění monetární politiky bude pravděpodobně odloženo díky příznivému vývoji inflace. Citi snížila svůj výhled letošního růstu ze 7,8 % na 7,7 %. Meziroční růst by se měl nepatrně zrychlit ve druhém a třetím čtvrtletí, ale s tendencí poklesu ve čtvrtém kvartálu.

Vláda je ohledně ekonomiky optimistická, 7,5% roční růst je vnímán jako spodní hranice cíle čínských politiků. Experti predikují letos tempo růstu HDP mezi 8 a 8,5 %, měly by ho táhnout hlavně investiční pobídky místních vlád a zlepšující se zahraniční poptávka.

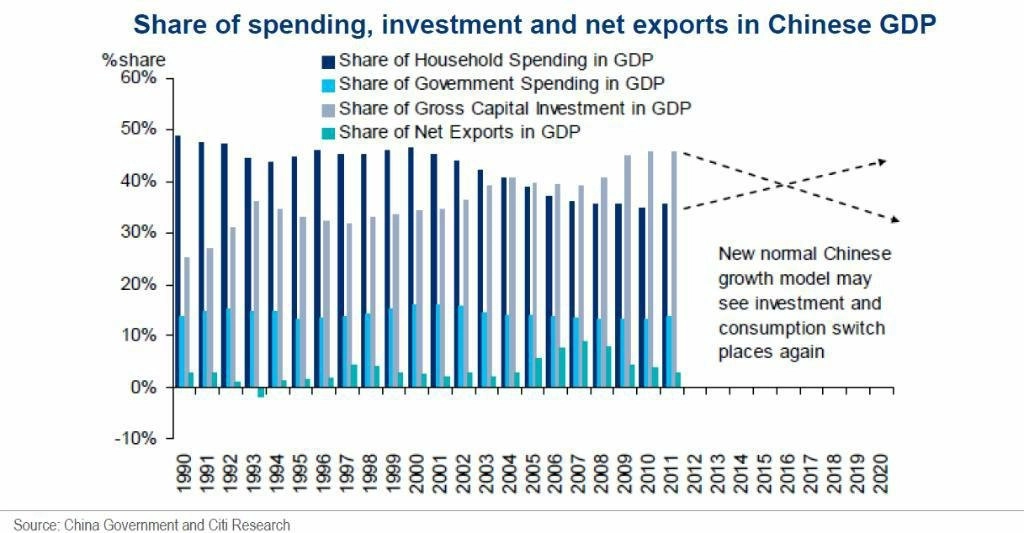

Oživení růstu bylo dosud taženo investičními programy iniciovanými vládou. "Nový čínský normál" by měl zahrnovat růstový model, kde nastoupí na místo investic spotřeba.

Zvyšující se ceny domů a bytů by mohly být záminkou pro spuštění další vlny politických opatření. Snahy brzdit růst cen nemovitostí řízením poptávky nebo nabídky zůstává hlavní prioritou čínské vlády. Růst peněžní zásoby M2 (vklady, hotovost, šeky, termínované vklady, účty na viděnou, osobně držené nástroje peněžního trhu) může zpomalit na zhruba 13 % a úrokové sazby čeká pravděpodobně během roku růst (nejspíše skrze rozšíření pásma u depozitní sazby ve chvíli, kdy se inflace přiblíží k 3,5 %).

Vyššího růstu čínského HDP by mělo být dosaženo prostřednictvím lepšího využití práce a vyšší produktivity (konkurenční oceňování):

Výhled mladých ekonomik v globálním kontextu

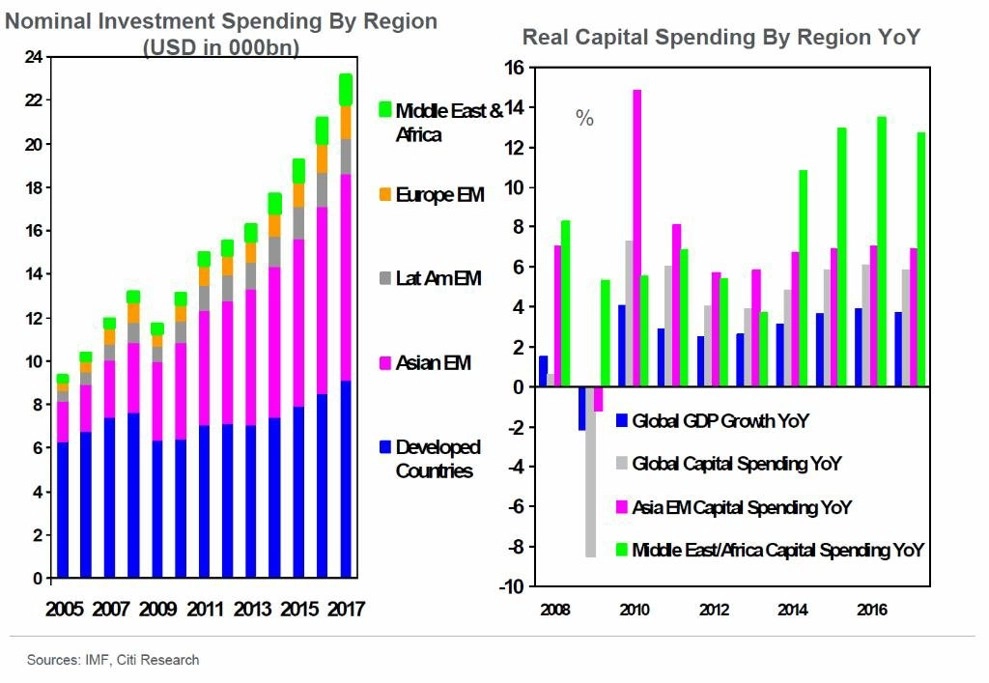

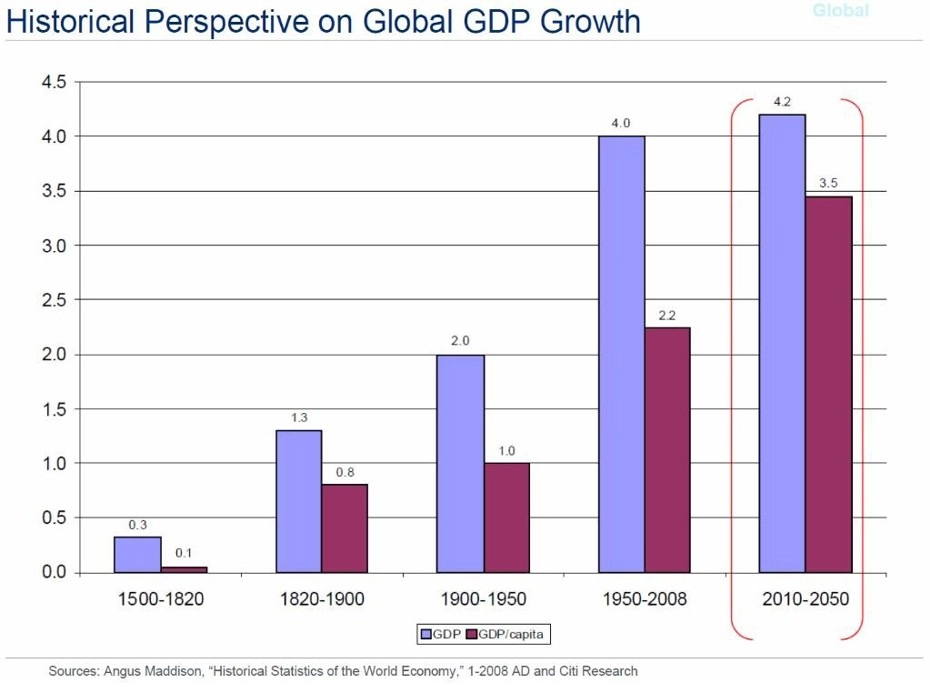

Světové kapitálové výdaje budou pravděpodobně nadále předhánět tempo růstu HDP.

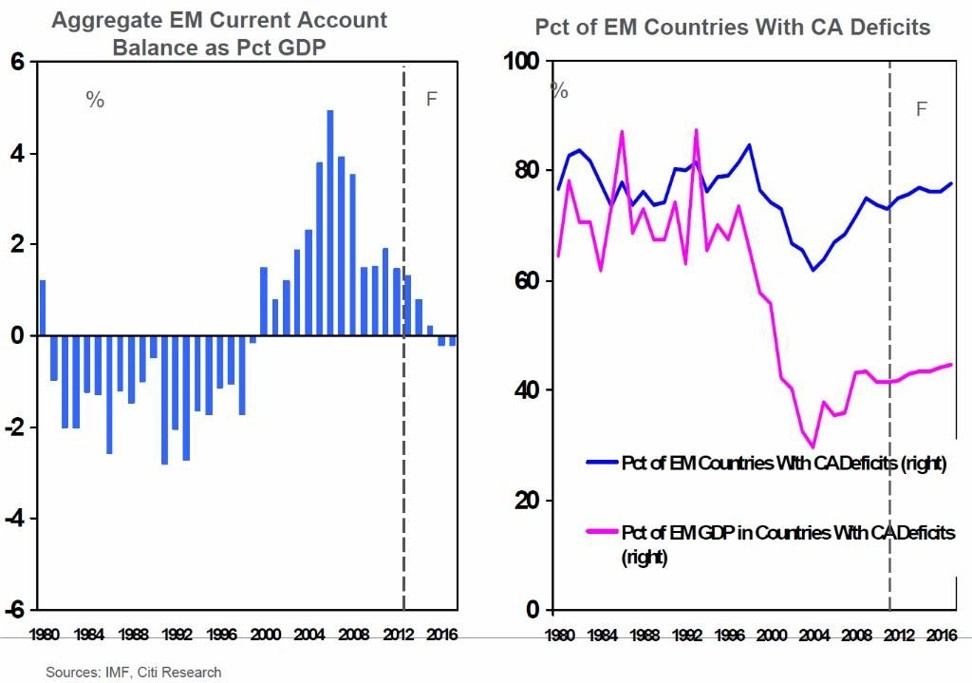

Přebytky běžných účtů rozvíjejících se trhů budou pravděpodobně už brzy minulostí.

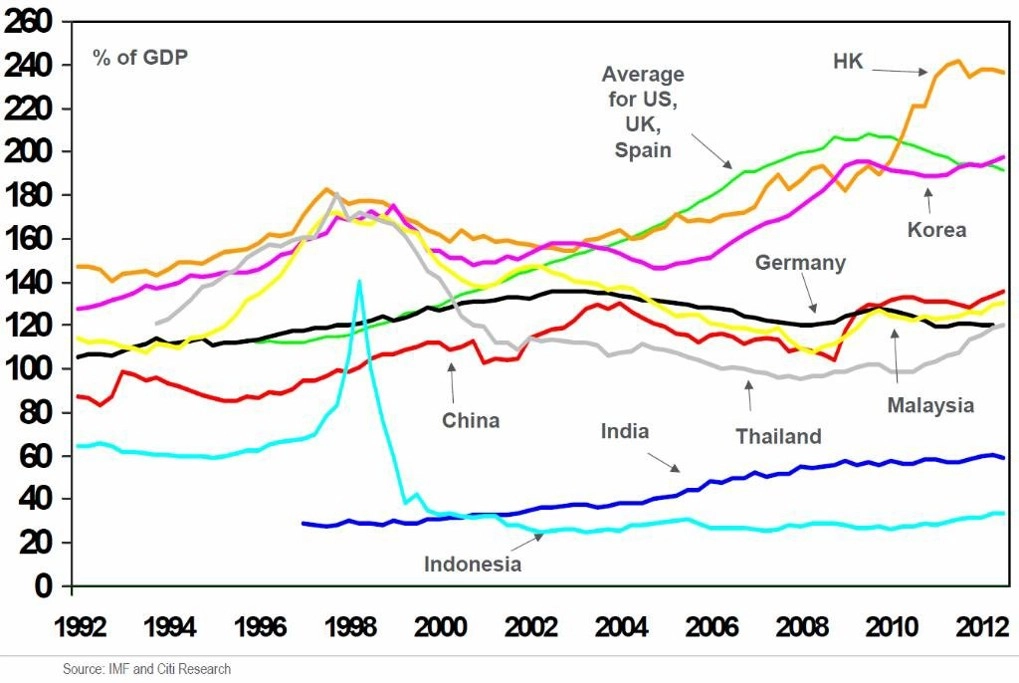

Vyspělé země vykazují poměrně vysoké podíly soukromého dluhu k HDP (domácností a nefinančních společností).

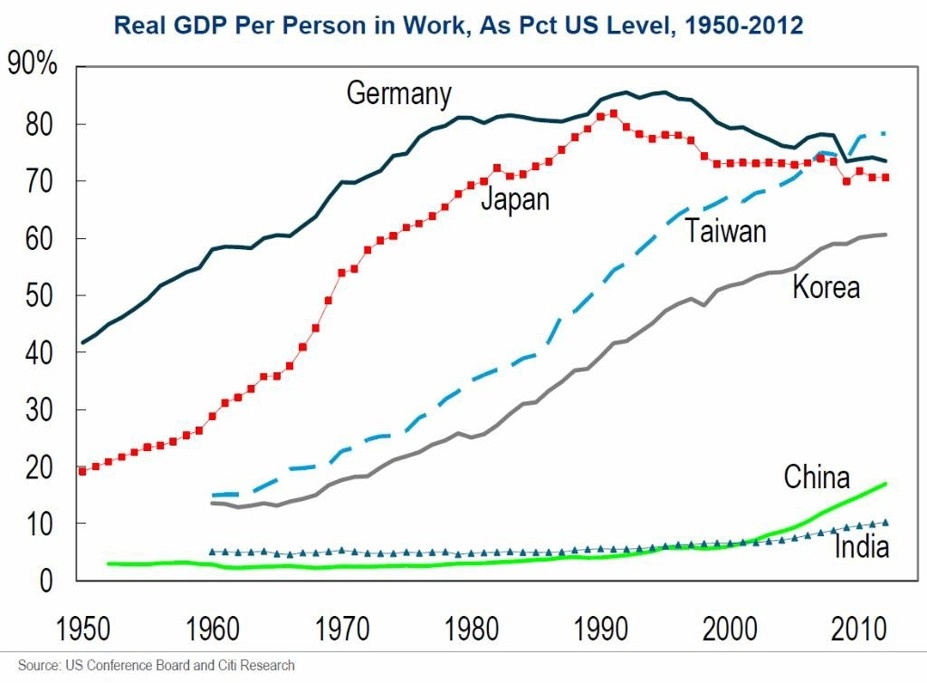

Historický pohled na tempa světového růstu HDP:

Šéf čínského suverénního fondu je ohledně růstu pesimističtější

Ťin Li-čchün, šéf dozorčí rady China Investment Corporation (CIC), pátého světově největšího suverénního fondu (který je satelitem politbyra), je toho názoru, že by čínská centrální banka mohla začít razit restriktivnější monetární politiku. Kvalita růstu je podle něj důležitější než kvantita. Kdyby Čína vyráběla produkty, které nejsou snadno nahraditelné (jako Airbus nebo Boeing), tlaky na čínskou ekonomiku by nebyly tak patrné. Více než 8% růst HDP by však nebyl kvalitní. Pro následujících pět let je podle něj realistické očekávat tempo růstu mezi 5 až 8 %.

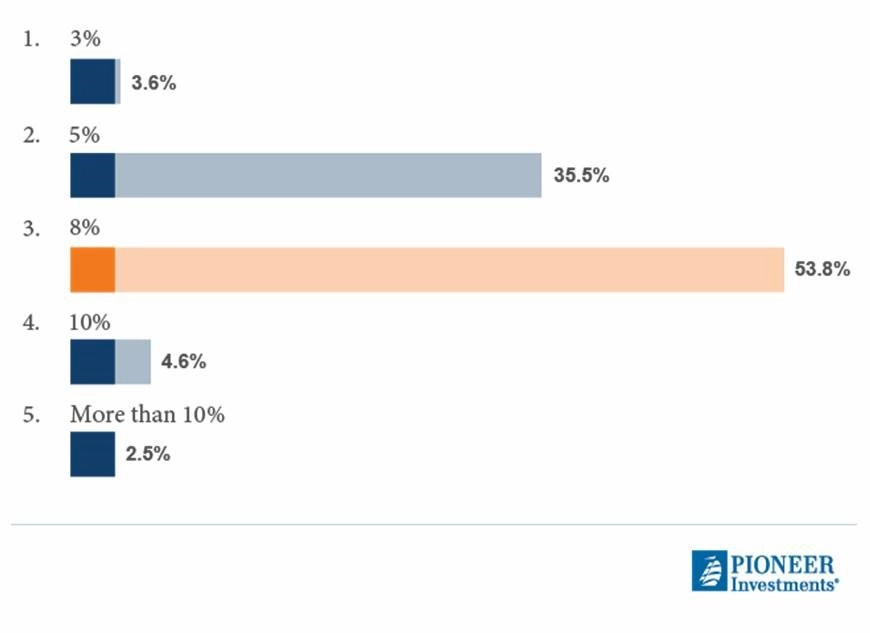

Jaký bude ekonomický růst Číny v následujících pěti letech?

Výsledek rychlého dotazování mezi zhruba 400 delegáty fóra Colloquia Series v Pekingu pořádaného Pioneer Investments nenabídl zrovna optimistický výhled.

Není překvapením, že většina respondentů, z nichž jsou mnozí uznávanými investory, očekává růst stále kolem 8 %. Více než třetina ale předpokládá, že růst zamíří ke zhruba 5 %, což je mnohem níže ve srovnání s vládním cílem 7,5 %. Podobně pesimistický výhled by neměl být přehlížen.

Aktualita pro rok 2026

Doporučujeme

Aktuality