Velká akumulace skončila. Donutí to Fed k otočce v měnové politice?

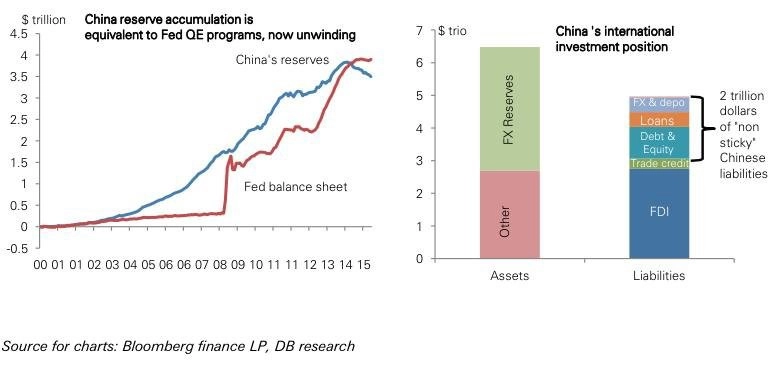

Díky medializaci výprodejů amerických státních dluhopisů, k nimž se čínská vláda uchýlila kvůli podpoře jüanu, svět konečně začíná chápat, do jak prekérní situace se Fed po letech nekonvenčních stimulativních programů dostal.

K akumulaci dolarových aktiv docházelo zejména v době, kdy rozvíjející se ekonomiky včetně ropných velmocí navyšovaly devizové rezervy. Jejich nákupy sloužily na trhu s "bezpečnými aktivy" (zejména americkými státními dluhopisy) jako silný zdroj likvidity. Nyní ale komoditní trh kolabuje vlivem slabé světové poptávky a ochabujícího mezinárodního obchodu, takže je s nákupy konec.

Stejný vývoj byl patrný také u mladých trhů, kde hrozba blížícího se zvyšování sazeb Fedu vytvořila silný tlak na domácí měny, jež bylo potřeba prodejem devizových rezerv bránit.

Rychlé "vyskladnění" amerických státních dluhopisů z čínské centrální banky posledních týdnů může v aktuální tržní situaci jen přilít oleje do ohně.

Podle Rabobank bude čínská centrální banka podporovat jüan jen do začátku prosince, kdy kapituluje a umožní jeho volný pád. Důvodem by mohl být rychlý úbytek rezerv. "Čína si chce ponechat minimálně 2,7 bilionu USD pro urgentní případy, jako jsou potenciální výpadky v dodávkách (1 bilionu USD by uhradilo dovoz zboží po dobu šesti měsíců a 1,7 bilionu USD by stačilo na splátky zahraničního dluhu)," propočítává Michael Every z Rabobank.

Podle odhadů agentury Bloomberg by se zásoby devizových rezerv Číny měly snižovat po zbytek roku tempem 40 miliard USD měsíčně. Hlavním důvodem by měla být podpora jüanu.

"V posledních srpnových týdnech už devizové rezervy klesly o 200 miliard USD," tvrdí Every a doplňuje, že očekává oslabení jüanu vůči dolaru na úroveň kolem 7 USD/CNY. "Pokud se v příštím roce fundamenty nezlepší a USA nepřestanou utahovat měnovou politiku, může dojít k jeho oslabení až na hodnotu 7,50 i vyšší."

Čínská centrální banka od devalvace 11. srpna stanovuje silnější denní referenční kurzy pro jüan a intervenuje na spotovém trhu i na trzích se swapy. Taktéž podle nejmenovaného informovaného zdroje uvalila 20% míru povinných rezerv na finanční instituce obchodujících s měnovými forwardy pro klienty s účinností od 15. října. "Nové pravidlo zdraží spekulaci na pokles jüanu na trhu s měnovými forwardy," tvrdí Banny Lam z Agricultural Bank of China. "Je to nový signál z čínské centrální banky, že preferuje stabilní jüan."

Fed v pasti

Lze jen konstatovat, že se Fedu v tomto prostředí výrazně ztěžuje práce na dlouho avizované normalizaci měnové politiky a úrokových sazeb.

V úterý Deutsche Bank rozšířila svoji analýzu na téma "kvantitativního utahování" (QT) o dopady konce takzvané "velké akumulace". "Po dvou desetiletích nekončícího růstu očekáváme přinejlepším stabilizaci devizových rezerv centrálních bank, pravděpodobnější je však v následujících letech pokračující pokles," začíná Deutsche Bank svůj report.

Analytici dále upozorňují na tři cyklické faktory, které by měly způsobit další čerpání rezerv. Jsou jimi čínské ekonomické zpomalení, blížící se utahování měnové politiky v USA a kolaps cen ropy.

Některé studie se efekt likvidace čínských rezerv snaží kvantifikovat a projektují, že čerpání 500 miliard USD devizových rezerv mladých ekonomik může vyvolat růst výnosů 10letých amerických dluhopisů o zhruba 108 bazických bodů.

Za předpokladu, že bude Čína muset prodat dluhopisy v hodnotě 1,1 bilionu USD, aby zabránila spekulativním útokům na jüan, mohou teoreticky americké 10leté dluhopisy vynášet o 200 bodů více. Takovýto pohyb by již mohl americkou ekonomiku ohrožovat a přinutit Fed, aby od utahování měnové politiky upustil (alespoň do doby, než skončí čerpání devizových rezerv Číny).

K podobným závěrům dochází i Deutsche Bank. "Centrální banky nahromadily od začátku tisíciletí 10 bilionů dolarových aktiv, silně koncentrovaných na světových dluhopisových trzích. Snižování tempa akumulace rezerv by mělo působit stálý tlak na výnosy dluhopisů a americký dolar. Mnohé studie odhalily, že nákupy rezerv snižují výnosy amerických i německých státních dluhopisů o více než 100 bazických bodů. U každého 100miliardového snížení světových rezerv (mimo USA) očekáváme pokles kurzu EUR/USD o zhruba 3 centy," počítají analytici z Deutsche Bank.

"Pokles devizových rezerv by mohl vytvářet rostoucí tlak na tržní výnosy dluhopisů ve vyspělých zemích vzhledem k velkému podílu dluhopisů na devizových rezervách. Aktuální pracovní dokument ECB poukazuje na to, že byl růst zahraničních pozic v dluhopisech eurozóny mezi lety 2000 a 2006 spojen s poklesem dlouhodobých výnosů o 1,55 procentního bodu. Jiná aktuální studie odhaduje, že pokud by měl oficiální mezinárodní příliv do amerických státních dluhopisů klesnout v daném měsíci o 100 miliard USD, výnosy 5letých amerických státních dluhopisů by rostly krátkodobě o 40-60 bazických bodů. Čína a země exportující ropu hrají v těchto tocích důležitou roli," píše se dále ve zprávě.

Kvantitativní utahování, nebo další kvantitativní uvolňování?

Obrat v řízení devizových rezerv, který bude nejspíše dlouhodobější povahy, je ekvivalentem kvantitativního utahování (QT). Tato síla bude v následujících letech pravděpodobně znamenat nepřekonatelnou překážku pro odchod centrálních bank od nekonvenčních opatření a bude dalším zdrojem nejistoty ve světové ekonomice.

Cesta k "normalizaci" měnových politik se pravděpodobně ještě zpomalí a bude jen obtížně proveditelná. Zjednodušeně řečeno, zvyšování sazeb Fedu by nyní bylo jen dalším utahováním v rámci již samovolně rozběhlého procesu monetární restrikce.

Likvidace rezerv mladých trhů je de facto obrácené QE. A pokud se ukáže být zpomalení světové poptávky a světového obchodu spíše strukturální než cyklické, tlak na mladé trhy bude v následujících letech pokračovat.

A pokud Fed zvýší sazby i přes vně probíhající QT, kapitálový odliv z mladých trhů se ještě umocní, což dále navýší čerpání rezerv a bude vyžadovat rychlý (a politicky nepříjemný) obrat ve směřování Fedu. Možná i spuštění QE4.

Zdroj: Zero Hedge, Deutsche Bank, Bloomberg

Aktualita pro rok 2026

Aktuality