Inflace se odrazila ode dna. Jak se to projeví na výnosech českých bondů?

Meziroční míra inflace v Česku v červenci dosáhla 0,5 %, meziměsíční pak 0,3 %. V červnu byla pro srovnání meziroční i meziměsíční míra inflace 0,1 %. Jaký bude mít růst spotřebitelský cen dopad na výnosy českých státních dluhopisů?

Spolu se posilováním inflace by se měla zvyšovat pravděpodobnost ukončení kurzového závazku České národní banky. Výrazný vliv na načasování ukončení kurzového závazku centrální banky bude mít také vývoj v eurozóně a na něj reagující politika ECB.

V tomto ohledu bude rostoucí inflace sama o sobě tlačit na růst výnosů. Na druhou stranu ale zvyšující se očekávání blížícího se ukončení kurzového závazku ze strany ČNB bude zvyšovat poptávku nerezidentů po českých státních dluhopisech, což bude působit ve směru poklesu výnosů. Vývoj výnosů na přelomu roku také ovlivní rezoluční fond, díky němuž by měly výnosy před koncem roku klesat a na začátku příštího roku se naopak zvyšovat.

Na výnosy dluhopisů bude mít v druhé polovině roku samozřejmě vliv také emisní politika ministerstva financí. Očekáváme, že vzhledem k vysokým splátkám dluhopisů (SDD) maturujících v říjnu bude ministerstvo ke konci roku muset zvýšit objem emisí, což by mělo působit ve směru růstu výnosů. V tomto roce očekáváme, že by ministerstvo financí mělo vydat SDD celkově za zhruba 255 miliard korun.

Tento odhad předpokládá, že ministerstvo použije 10 miliard korun z hotovostní rezervy a vydá pokladniční poukázky za 50 miliard korun. Zatím ministerstvo vydalo SDD za 106 miliard korun. Podle emisního kalendáře může v srpnu a v září vydat SDD za dalších 28 miliard korun. Potom by v posledním kvartálu zbývalo vydat SDD za zhruba 120 miliard korun.

Vzhledem k tomu, že v říjnu maturuje dluhopis 55. emise v hodnotě 70 miliard korun a v listopadu a prosinci pak dluhopisy zhruba za dalších 35 miliard korun, zdá se být vyšší emise SDD ve čtvrtém čtvrtletí nevyhnutelná.

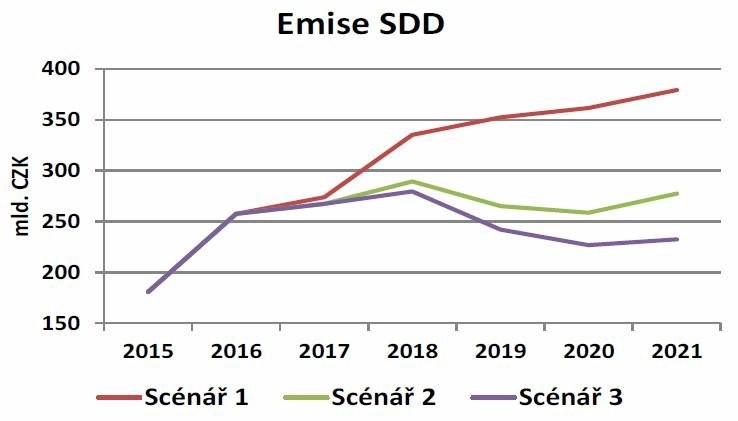

Pokud by ministerstvo financí pokračovalo ve vydávání převážně krátkých dluhopisů s dobou splatnosti do tří let (scénář 1), pak by celkové finanční potřeby státu (de facto tedy i emise SDD) byly v roce 2021 zhruba o 100 miliard korun vyšší v porovnání s umírněným scénářem 2, který počítá s nižším podílem emisí dluhopisů s krátkou dobou splatnosti v následujících pěti letech.

Aktualita pro rok 2026