Rostoucí sazby nemusejí být pro akcie takovou pohromou, jak se obává část trhu

Mezi investory na akciových trzích existuje několik pověr a mýtů o tom, co vše ovlivňuje - negativně či pozitivně - výnosy z investic do akcií. Jednou z nejčastěji omílaných pověr je v posledních letech to, že se akciím nedaří v prostředí rostoucích úrokových sazeb. Nemusí to ale být pravda.

Jak se akciovým trhům dařilo v obdobích definovaných pohyby výnosů desetiletých státních dluhopisů USA (závisejících na dluhopisovém trhu) a úrokovými sazbami centrální banky? Na získání přehledu stačí pár tabulek.

Akciím se celkem dařilo v 50. i v 60. letech 20. století, kdy výnosy státních dluhopisů výrazně vzrostly. Stejně tak dosahovaly akcie nadprůměrných výsledků v 80. a 90. letech, kdy výnosy klesly z příliš vysokých úrovní. Na začátku nového tisíciletí se akciím i přes pokles výnosů dluhopisů nedařilo, a to zejména kvůli splasknutí technologické bubliny v letech 2000 až 2002.

Zdroj: Multpl.com, Ben Carlson

Výnosy dluhopisů tedy výkonnost akcií vysloveně neovlivňují, akcie mohou posilovat i v dobách růstu výnosů státních dluhopisů.

Ve druhém případě je to podobné. Akcie mohou za deset let skončit v plusu, i když sazby porostou, a stejně tak mohou mít akcie špatné období, když úrokové sazby klesají. Tento rozbor ale tak docela nereflektuje cyklus pohybu úrokových sazeb Fedu, spíše jde o to, jak fungují mýty a pověry v delším časovém horizontu.

Sloupec "Rozdíl" ukazuje na rozdíl v procentních bodech.

Zdroj: Fed, Ben Carlson

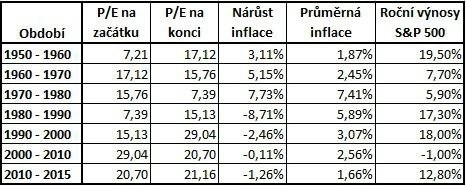

Ceny akcií jsou ovlivňovány několika dalšími faktory, jako jsou výchozí ocenění, inflace a podobně. Jinými slovy, důvody, proč výnosy dluhopisů nebo úrokové sazby rostou, respektive klesají, mohou být důležitější než samotný růst nebo pokles. Ve třetí tabulce jsou znázorněna stejná období, výnosy na akciových trzích, vývoj P/E a inflační trend. A je celkem jasné, že akciové trhy mají větší šanci na zajímavý růst, když jsou očekávání trhu (ocenění akcií) nízká. Stejně tak inflace na určitých úrovních je pro příští vývoj na akciových trzích příznivá. Příliš vysoká inflace vede investory k tomu, že preferují před akciemi reálná aktiva, deflační prostředí je zajímavější pro dluhopisy.

Zdroj: Multpl.com, Ben Carlson

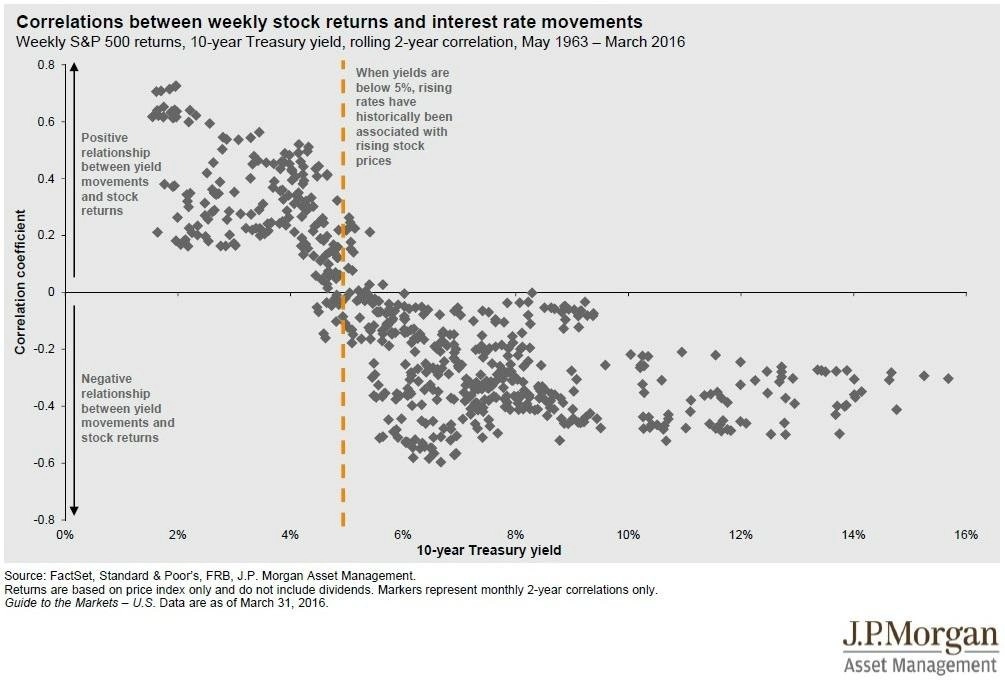

Další graf asi nejlépe ukazuje vztah mezi cenami akcií a výnosy dluhopisů. Je vidět, že když jsou výnosy dluhopisů nad 5 %, růst sazeb nejspíše povede k poklesu cen akcií. A platí to i naopak. Celkově lze ale říci, že tento vztah není tak jasný a silný, jak si někteří investoři myslí. Řídit svá očekávání pouze podle pohybu sazeb určitě není dobrý nápad.

Zdroj: Fortune Financial Advisors

Aktualita pro rok 2026