Burzovní kalendář (20. 6. - 24. 6. 2016)

Brexit bude bez ohledu na výsledek čtvrtečního referenda o budoucnosti Spojeného království v Evropské unii jednoznačně nejskloňovanějším slovem příštího týdne. Podle posledních průzkumů veřejného mínění bude souboj znesvářených táborů velice těsný. V týdnu vyjdou také důležitá makrodata, jejich vliv na dění na trzích ale zřejmě bude velmi utlumený. S ohledem na nejistý výsledek britského hlasování se opět očekává zvýšená volatilita na akciových i měnových trzích.

Ohlédnutí

Již v uplynulém týdnu investoři sledovali především dění kolem blížícího se britského referenda. Možnost odchodu Spojeného království z EU drží pod tlakem akciové trhy a zvyšuje volatilitu kurzu britské libry.

Několik posledních průzkumů veřejného mínění naznačovalo, že převahu získávají odpůrci Evropské unie, anketa, jejíž výsledky byly zveřejněny v neděli, ovšem naznačuje opak. Obrat ve vývoji preferencí mohla podle pozorovatelů způsobit mimo jiné čtvrteční tragická smrt britské labouristky Jo Coxové, zastánkyně setrvání Spojeného království v Evropské unii, kterou v severoanglickém městě Birstall nedaleko Leedsu z údajně nacionalistických důvodů na ulici zavraždil Thomas Mair. V sobotu Mair u soudu na dotaz na své jméno odpověděl: "Smrt zrádcům, svoboda Británii." Spekuluje se, že by okolnosti smrti Coxové mohly přimět nerozhodnuté Brity k tomu, aby se přiklonili k zastáncům EU.

Vražda Jo Coxové nezůstala bez odezvy ani na trzích. Ve čtvrtek přispěly informace o politickém motivu vraždy k odrazu amerických akciových indexů a jejich návratu nad nulu.

Zvýšenou pozornost věnovali investoři rovněž centrálním bankám. V týdnu zasedaly Bank of Japan, Bank of England, Švýcarská národní banka a americká centrální banka, přičemž všechny rozhodly, že budou pokračovat ve svých měnových politikách beze změny. Největší díl pozornosti na sebe strhávalo dvoudenní zasedání FOMC, které skončilo ve středu, respektive tisková konference guvernérky banky Janet Yellenové, která se konala po oznámení výsledku setkání měnového výboru. Yellenová přiznala, že zlepšování situace na trhu práce v posledních měsících zpomalilo, dodala ovšem, že čeká, že v příštích několika letech se bude situace dále zlepšovat. Šéfka Fedu rovněž řekla, že rozhodování měnového výboru o nastavení měnové politiky ovlivnila možnost odchodu Spojeného království z EU. "Pokud by k odchodu Británie z EU došlo, mělo by to zřejmě vliv také na výhled vývoje americké ekonomiky," uvedla Yellenová.

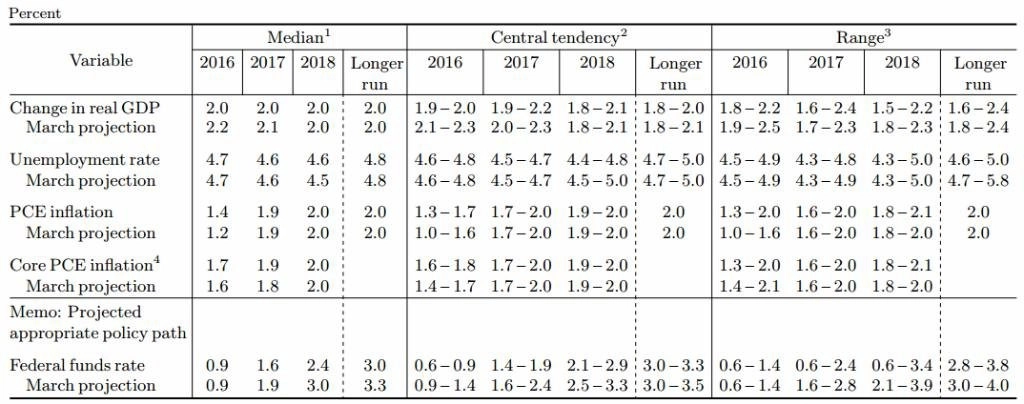

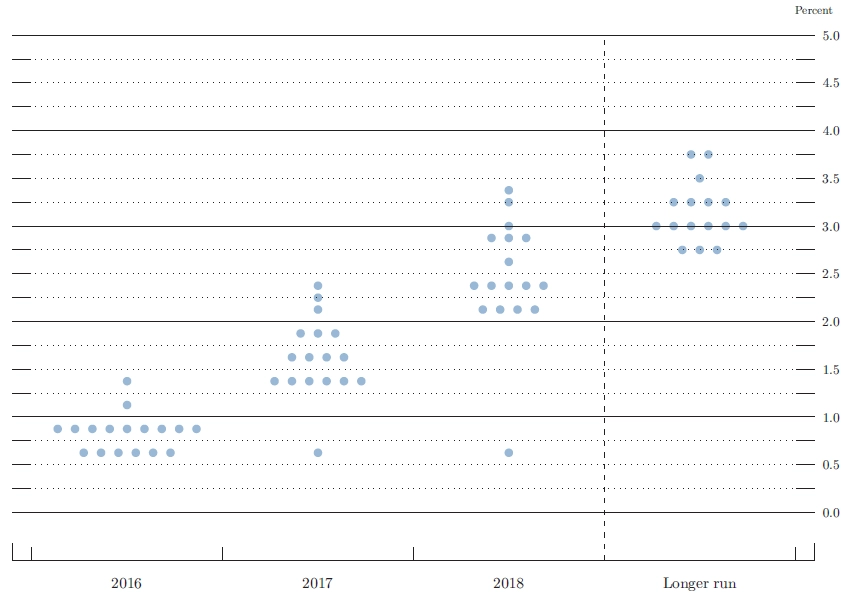

Centrální banka USA zároveň zveřejnila novou makroekonomickou prognózu. Fed nyní čeká, že americká ekonomika v letošním roce zpevní o 2 % (březnová prognóza: +2,2 %) a jádrové výdaje na osobní spotřebu (preferovaný inflační ukazatel Fedu) se zvýší o 1,7 % (březnová prognóza: +1,6 %). Dvouprocentním tempem by měl růst ekonomiky pokračovat i v letech 2017 a 2018. Růst jádrových výdajů na osobní spotřebu by měl v příštím roce zrychlit na 1,9 % (březnová prognóza: +1,8 %) a v roce 2018 by se tempo růstu mělo zvýšit na 2 % (proti březnové prognóze beze změny).

Cíl základní úrokové sazby pro letošní rok Fed ponechal na 0,9 %, pro rok 2017 banka cíl snížila na 1,6 % (březen: 1,9 %) a pro rok 2018 cíl posunula na 2,4 % (březen: 3 %). Prognóza tak naznačuje, že základní úroková sazba by se ve druhé polovině letošního roku měla zvýšit dvakrát. Oproti březnovému zasedání měnového výboru se ale výrazně zvýšil počet představitelů Fedu, kteří počítají pouze s jedním zvýšením sazby. Trh čeká jedno až dvě zvýšení.

"Komunikace Fedu byla více holubičí, než se čekalo, a to přesto, že úpravy ekonomické prognózy nebyly zásadní. Ke zhoršení došlo zejména ve výhledu vývoje sazeb, hned šest členů měnového výboru nyní předpokládá, že se základní úrok letos zvýší jen jednou," napsali ekonomové z BNP Paribas. V březnu předpokládal jediné zvýšení sazby v letošním roce pouze jeden člen FOMC.

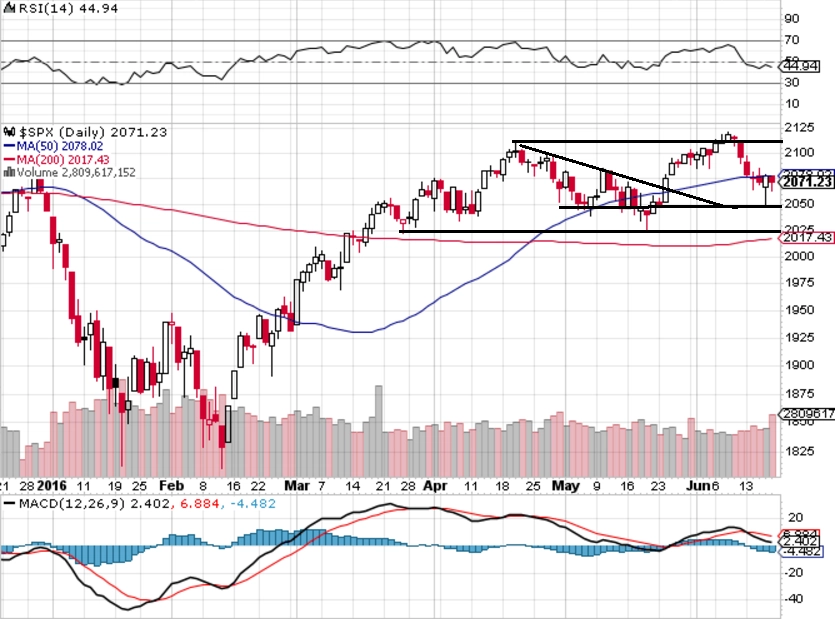

Americké akcie v uplynulém týdnu klesly ve čtyřech z pěti seancí. Index Dow za celý týden klesl o 1,05 %, S&P 500 přišel o 1,19 % a Nasdaq Composite odevzdal 1,92 %. Kromě obav z možnosti odchodu Spojeného království z Evropské unie držel americké akcie pod tlakem rovněž vytrvalý pokles cen ropy, které se vrátily pod 50 dolarů za barel. V pátek ropný trh negativně zasáhla zpráva, že počet aktivních vrtů pro těžbu ropy se v USA v uplynulém týdnu zvýšil již potřetí v řadě, tentokrát o 9 na 337. Jde o nejdelší růstovou sérii od srpna 2015.

Rovněž evropské akcie v uplynulém týdnu zlevnily. Nepříznivý výsledek nezvrátila ani páteční 1,4% rally regionálního indexu STOXX Europe 600. Britský FTSE 100 za pět obchodních dní klesl o 1,75 %, německý DAX odepsal 2,07 %, francouzský CAC 40 oslabil o 2,85 % a STOXX Europe 600 ztratil 2,14 % na 325,78 bodu.

Pražská burza za celý uplynulý týden podle indexu PX přišla o 1,05 %. Nejhlubší pokles zaznamenaly akcie pojišťovnické skupiny VIG, nejvíce se naopak dařilo cenným papírům společnosti Kofola ČeskoSlovensko. Akcie VIG odepsaly v obavách z výsledku britského referenda 4,8 %, cenné papíry Kofoly naopak přidaly 0,9 %.

Výhled

Informací nejen nadcházejícího, ale i dalších týdnů bude výsledek čtvrtečního britského referenda, které naznačí, zda se evropská osmadvacítka "nesmrskne" jen na sedmadvacítku. "Náš základní scénář stále počítá s pozitivním výsledkem referenda, tedy že Spojené království zůstane v EU," říká analytik z J&T Banky Milan Vaníček. "Pokud se tento scénář naplní, očekáváme pozitivní reakci především při obchodování s evropskými finančními tituly," pokračuje Vaníček. V opačném případě očekává prodejní náladu napříč rizikovými aktivy.

Podle výsledku v neděli zveřejněného průzkumu veřejného mínění by nyní pro odchod Británie z EU hlasovalo 42 % voličů, zatímco pro setrvání království v EU by se vyslovilo 45 % lidí. Průzkum provedla agentura Survation pro list Mail on Sunday s nákladem 1,4 milionu výtisků.

Centrální banky i další instituce varují, že pokud by Británie z EU odešla, mělo by to velmi negativní ekonomické dopady. Britská centrální banka například varovala, že by brexit mohl "zásadně změnit vyhlídky produkce (britské ekonomiky) a inflace". Britské domácnosti by podle Bank of England mohly odkládat výdaje a firmy investice, což by snížilo poptávku po pracovní síle a způsobilo růst nezaměstnanosti. Zasažena by podle banky byla také světová ekonomika.

Více než třicet analytiků, které oslovila agentura Bloomberg, se v týdnu shodlo, že vystoupení Británie z Evropské unie by mohlo kurz britské libry k americkému dolaru srazit na 30leté minimum pod 1,35 GBP/USD.

Na českou ekonomiku by byl přímý dopad odchodu Británie z EU jen omezený. V horizontu dvou až tří let by mohl brexit snížit ekonomický růst ČR o několik desetin procentního bodu, odhaduje analýza Raiffeisenbank. Viditelnější by podle banky ale mohl být nepřímý dopad skrze klíčové obchodní partnery, především Německo a Francii.

Podle dřívější analýzy Komerční banky by vystoupení Británie z EU mohlo v případě nejhoršího možného scénáře připravit Česko o 38 miliard korun z evropských fondů. Současně by úplný výpadek vzájemného obchodu a služeb mohl snížit růst české ekonomiky o 1,9 procentního bodu. Takový scénář ovšem počítá s velmi málo pravděpodobným úplným zpřetrháním obchodních vazeb a zastavením plateb Británie do rozpočtu Evropské unie.

Z ekonomických údajů budou investoři v týdnu sledovat německé ekonomické indexy institutů ZEW a Ifo, předběžné červnové indexy nákupních manažerů či údaje z amerického realitního trhu (prodeje starších a nových domů), finální index spotřebitelské důvěry Michiganské univerzity nebo americké objednávky zboží dlouhodobé spotřeby.

"Index S&P 500 důležité hladiny podpory 2 040 a 2 020 až 2 000 neprolomil. Celý týden byl o potenciálních dopadech referenda v Británii a ve stejném duchu se nejspíše ponesou i další obchodní dny. Na konci týdne dohady skončí a zjistíme skutečnou tržní odezvu na výsledky plebiscitu," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Na komoditním trhu bude zajímavé sledovat, zda se cena ropy Brent dostane zpět nad hladinu podpory 49,70 USD za barel. V uplynulém týdnu se cena černého zlata svezla pod 20denní klouzavý průměr i měsíční minimum. "Technické indikátory naznačují mírnou tendenci k růstu – ROC zastavuje pokles a v uplynulém týdnu mírně vzrostla a RSI koriguje předchozí pokles, čímž naznačuje možnost změny trendu. MACD je ale pod spouštěcí linií a její trend je stále sestupný," říkají Renáta Ďurčová a Jana Urbánková z České spořitelny.

V případě zlata analytičky očekávají mírný pokles ceny. "MACD je nad spouštěcí linií, její růst ale zpomaluje. ROC60 i ROC20 mají růstovou tendenci a jsou v kladných hodnotách, Bollingerův pás však dosáhl horní hranice a mírně klesá," vysvětlují Ďurčová a Urbánková. Uplynulý týden zlato zakončilo těsně pod 1 300 USD za trojskou unci.

V rámci doznívající výsledkové sezóny v příštím týdnu hospodářská čísla zveřejní v USA mimo jiné Lennar, FedEx, Adobe Systems, Red Hat, ConAgra Foods nebo BlackBerry a v Evropě Hennes & Mauritz.

Výhled pro jednotlivé dny

V noci na pondělí odtajní Japonsko výsledek obchodní bilance, dopoledne přidají Německo index výrobních cen a eurozóna stavební výrobu a odpoledne Kanada odtajní vývoj velkoobchodních prodejů. Investoři budou rovněž sledovat setkání akcionářů provozovatele sociální sítě Facebook, kteří rozhodnou, zda vzniknou nové akcie firmy třídy C bez hlasovacích práv. Díky nim by si zakladatel a generální ředitel Facebooku Mark Zuckerberg udržel ve společnosti kontrolní podíl i ve chvíli, kdy by se zbavil části svých akcií. Pokud bude plán schválen, dostanou podílníci držící akcie třídy A nebo B ke každému svému cennému papíru dvě nové akcie třídy C. Princip vzniku nové třídy akcií Facebooku je podobný štěpení cenných papírů v poměru 3 ku 1.

V úterý nad ránem zveřejní japonská centrální banka zápis ze svého posledního zasedání a v Austrálii vyjde index cen domů. Dopoledne na trh Švýcarsko pošle výsledek své obchodní bilance a ekonomický institut ZEW zveřejní index ekonomického sentimentu pro Německo i celou eurozónu. V USA odpoledne ropný institut API zveřejní zprávu o vývoji zásob ropy na území Spojených států a šéfku americké centrální banky Janet Yellenovou čeká po půl roce dvoudenní návštěva amerického Kongresu, před jehož představiteli přednese zprávu o stavu americké ekonomiky a bude odpovídat na položené dotazy. V úterý se Yellenová vydá do Senátu.

Ve středu se k zasedání sejde ECB, nebude však rozhodovat o nastavení své měnové politiky. Centrální banka eurozóny kromě toho zveřejní výsledek dalšího kola cíleného dodání likvidity evropským komerčním bankám (TLTRO), ekonomický institut ZEW vydá index očekávání pro Švýcarsko a Evropská komise doplní index spotřebitelské důvěry v eurozóně. V zámoří se Janet Yellenová po úterní návštěvě Senátu vydá do Sněmovny reprezentantů. Kromě toho vyjdou v USA index cen domů od FHFA, údaje o prodejích starších domů a pravidelné týdenní zprávy o vývoji počtu žádostí o hypotéku a vývoji zásob ropy od vládní agentury EIA a Kanada doplní zprávu o maloobchodních tržbách.

Čtvrtek nebude na makrodata nezajímavý, očekává se ale, že ekonomické údaje budou zcela zastíněny britským referendem, jež ukáže, zda Spojené království zůstane součástí Evropské unie, nebo z evropského společenství vystoupí. Z dat vyjdou předběžné červnové indexy nákupních manažerů, italské průmyslové objednávky a obchodní bilance, francouzský index podnikatelského klimatu a v USA indexy aktivity chicagského a kansaského Fedu, zpráva o prodejích nových domů nebo týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu od EIA.

V pátek zveřejní Německo index dovozních cen, Francie doplní zprávu o vývoji HDP, Itálie maloobchodní tržby a mzdovou inflaci a institut Ifo přidá index podnikatelského klimatu v Německu. V USA budou odpoledne investoři vyhodnocovat objednávky zboží dlouhodobé spotřeby, finální červnový index spotřebitelské důvěry Michiganské univerzity a pravidelnou týdenní zprávu o vývoji počtu aktivních vrtů pro těžbu ropy a zemního plynu v USA.

Aktualita pro rok 2026

Aktuality