4 200 USD za unci zlata? S kolapsem monetárního systému hračka

Brexit všem ekonomům, analytikům a investorům jasně ukázal, že nic není dáno předem, jakkoli si to mnozí přejí. Překvapivý vývoj nahrává bezpečným přístavům, jako je zlato, a pokud se dočkáme dalších podobných překvapení, drahé kovy mohou navzdory veškeré logice a očekáváním dále posilovat.

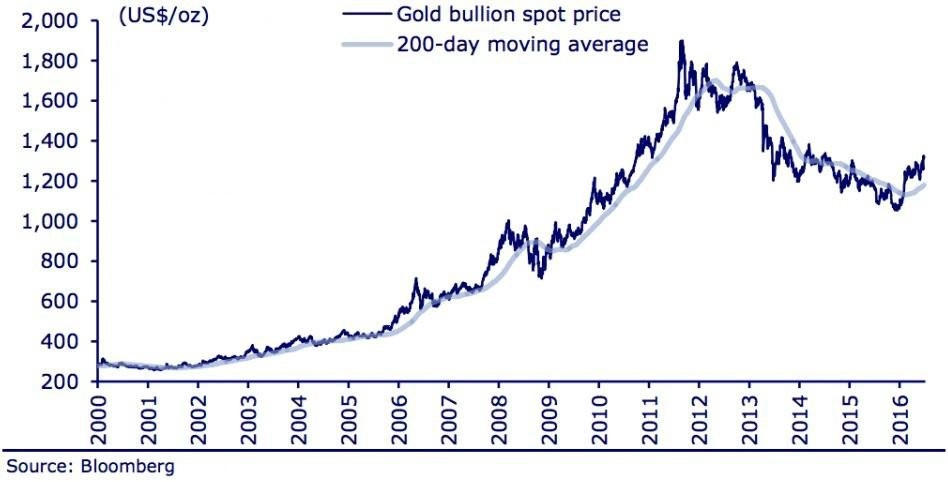

Christopher Wood ze společnosti CLSA vzhledem k vývoji na trzích věří, že zlato má potenciál v nejbližší době ztrojnásobit svou hodnotu. Kov od začátku roku posílil zhruba o čtvrtinu a po brexitu se jeho cena usadila nad 1 300 USD za trojskou unci. "Na zlatě je patrný dlouhodobý býčí výhled s konečnou cenou okolo 4 200 USD za unci," píše Wood ve své poznámce klientům.

Hlavním tahounem ceny zlata jsou podle Wooda centrální banky. "Centrální banky, včetně té nejdůležitější, tedy americké, nebudou moci opustit nekonvenční monetární politiku normálním způsobem a budou v té či oné formě pokračovat v expanzi svých bilancí. To povede k diskreditaci centrálních bank pokračujících v expanzivní politice ohrožující stabilitu a integritu současného systému papírových peněz," tvrdí Wood.

Neschopnost centrálních bank ukončit expanzivní politiku ve snaze podporovat ekonomiku podle Wooda povede ke konci současného měnového systému. Pokud by k tomu skutečně došlo, musel by se svět vrátit k určitému fyzickému standardu, což by mělo na zlato a jeho cenu pozitivní vliv.

Díky růstu ceny zlata by se také výrazně zlepšila situace těžařských společností, které se v současnosti jako skupina (podle indexu Arca Gold Bugs ETF) obchodují na stejné úrovni jako v roce 2002, kdy se zlato obchodovalo za 310 USD za trojskou unci. V dlouhodobém horizontu jsou tyto akcie podle Wooda rovněž velice zajímavé, jde ale o běh na dlouhou trať. "Tato investice by měla být vnímána jako pojištění, ne jako krátkodobý obchod," zdůrazňuje Wood.

Také podle stratéga Jamese Steela z HSBC by mělo zlato díky nejisté situaci a problémům v globální ekonomice s největší pravděpodobností posilovat. Steel sice není až tak výrazným zlatým býkem jako Wood, ale kombinace poptávky po bezpečných přístavech po britském referendu, holubičího postoje Fedu a záporných sazeb, které vedou investory ke hledání jakéhokoli ziskového aktiva, by měla zlatu určitě pomoci.

"Nadále očekáváme, že některé z těchto faktorů, zejména pokračování uvolněné politiky Fedu a poptávky ze strany investorů, by měly pomoci zlatu. Když se k tomu přidá poptávka po bezpečných investicích po britském rozhodnutí odejít z Evropské unie, je situace poměrně jasná," tvrdí Steel.

Z uvedeného vyplývá, že ve prospěch zlata momentálně hrají jak krátkodobé vlivy jmenované Steelem, tak možné dlouhodobé faktory, jako je změna finančního systému. V prvním případě není o čem polemizovat, v tom druhém jde ale možná o teorii lehce přitaženou za vlasy. Ale jak bylo zmíněno v úvodu, očekávání většiny a napohled logické důvody se nemusejí vždy shodovat s realitou.

Zdroj: CLSA, HSBC

Aktualita pro rok 2026

Aktuality