Zapomeňte na Rheinmetall. Tohle jsou skrytí vítězové evropské zbrojní horečky

Akcie podniků z obranného průmyslu válejí. Větrem v zádech jim je strategické rozhodnutí Evropy výrazně posílit obranné výdaje a současně dohoda členů NATO na zvýšení výdajů na obranu na až 5 % HDP do roku 2035. Analytici se ale shodují, že zbrojaři nejsou jediní, kteří z obranných iniciativ budou těžit.

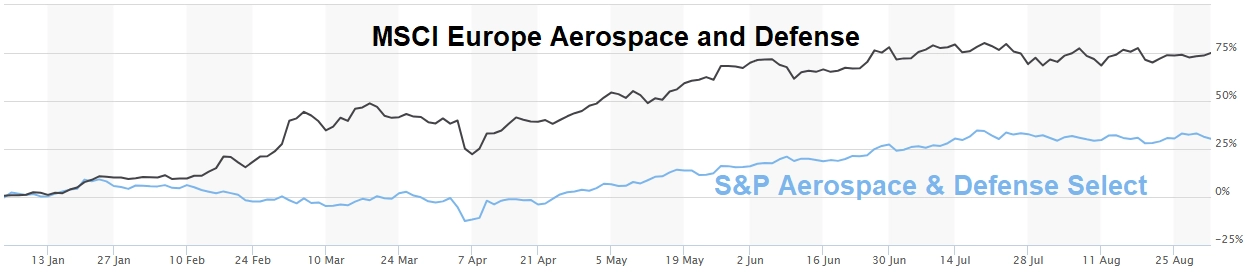

Index evropského obranného průmyslu STOXX Europe Aerospace & Defense letos roste o více než 70 % a americký S&P Aerospace and Defense Select Industry posiluje o 30 %. Zbrojní podniky jako BAE Systems, Rheinmetall, Saab, Leonardo nebo Thales zaznamenávají rekordní objemy objednávek, protože evropské státy urychlují modernizaci armád, doplňování zásob munice a posilování protivzdušné obrany.

Analytici se ale stále častěji poohlížejí po příležitostech i mimo samotný obranný sektor. Do jejich hledáčku se dostávají mimo jiné průmyslové kovy, energetika nebo kybernetická bezpečnost.

MarketWatch

Suroviny jako základ všeho

Podle výpočtů americké investiční banky Goldman Sachs obranný sektor zajišťuje už přibližně 3 % globální poptávky po průmyslových kovech, od zhruba 2 % u oceli až po 7 % u niklu.

Banka čeká, že výdaje na zbrojení a vojenské technologie zemí eurozóny do roku 2027 vzrostou na 2,7 % HDP z 1,9 % v loňském roce. To by roční obranné rozpočty těchto zemí mělo navýšit o skoro 170 miliard eur. Zhruba 40 % z toho by přitom mělo jít na nákup vojenského vybavení s vysokým podílem průmyslových kovů. Běžně je v případě NATO tento podíl jen zhruba poloviční, banka tak odhaduje, že přezbrojení Evropy zvýší celkový podíl poptávky starého kontinentu po průmyslových kovech o šest procentních bodů z dosavadních jen zhruba 2 %.

Zbrojařské akcie v hledáčku investorů

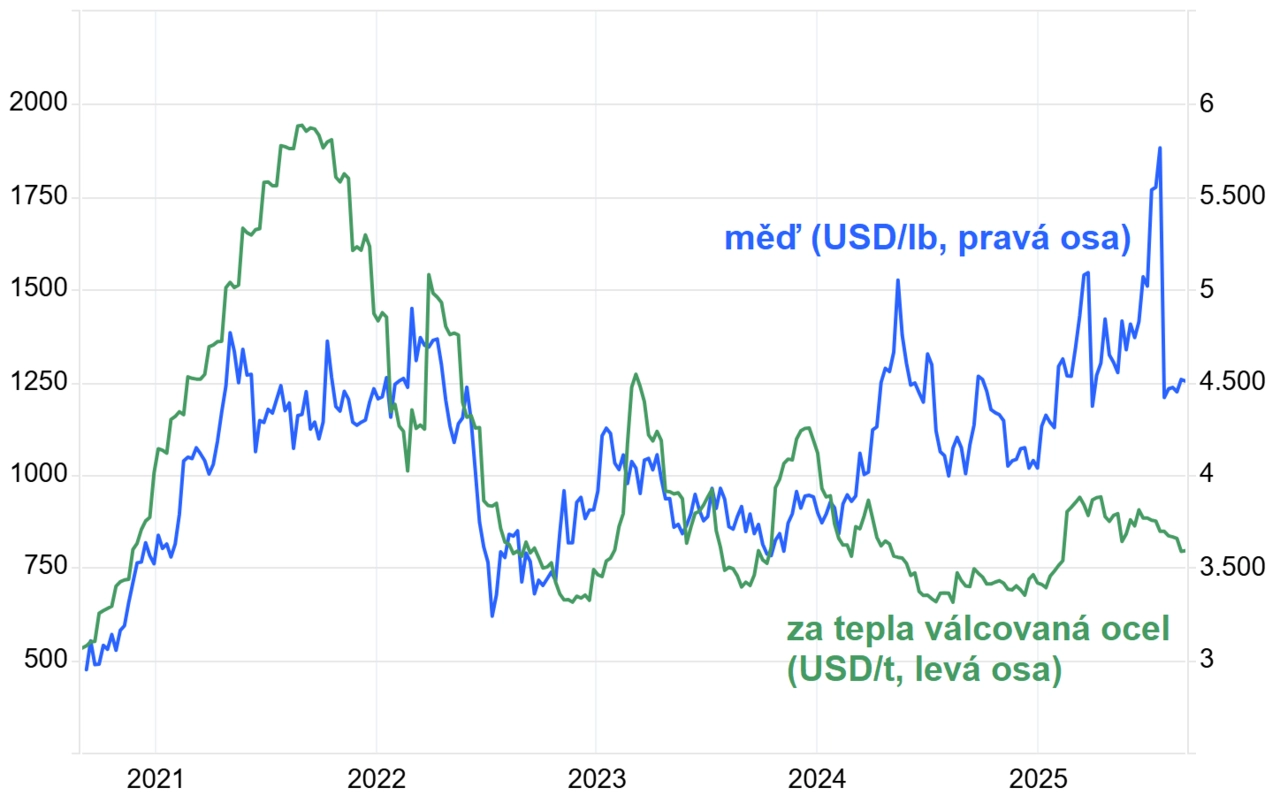

Ocel hraje klíčovou roli při výrobě obrněných vozidel, lodí a budování vojenské infrastruktury. Evropské ocelárny, které dodávají obrannému průmyslu, by mohly zaznamenat renesanci objednávek po letech tlaku ze strany levnější zahraniční konkurence. Zvýšený zájem se očekává jak u běžné oceli, tak u speciálně upravené slitiny pro výrobu třeba balistických střel. Investoři tedy mohou příležitostí hledat jak mezi velkými podniky, tak mezi menšími hráči se specifickými specializacemi. O pozornost si říká také hliník, který je díky nízké hmotnosti a vysoké odolnosti pro změnu nezastupitelný v letectví.

Měď je pak zásadní při výrobě komunikačních a elektronických systémů coby základní surovina pro výrobu kabelů. Její potřebu zvyšuje i rostoucí využívání dronů, radarů a pokročilých senzorů. Poměr nabídky mědi a poptávky po ní je už teď napjatý, protože další dynamicky se vyvíjející oblastí, která se bez mědi neobejde, je AI infrastruktura v čele s datovými centry. Poptávka ze strany zbrojních firem nebo armád tak může situaci ještě vyostřit, z čehož by měli prospěch těžaři měděné rudy i její zpracovatelé.

Trading Economics

Energetická a kybernetická bezpečnost

Experti z Morgan Stanley upozorňují také na potenciální příležitosti v energetice nebo v oblasti kybernetické bezpečnosti. Energetický sektor by podle nich mohl těžit z tlaku národních armád i NATO na investice do diverzifikace výroby pohonných hmot včetně vývoje syntetických paliv pro vojenské účely. Odvětví kyberbezpečnosti pak zase z faktu, že moderní armády jsou závislé na softwaru, zabezpečené komunikaci a stále více i na systémech se zapojením umělé inteligence.

"Snaha NATO integrovat špičkové technologie otevře dveře firmám zaměřeným na kybernetickou ochranu, satelitní komunikaci, cloudovou infrastrukturu a AI. Investoři tak mohou hledat příležitosti i u firem s technologiemi s takzvaným dvojím využitím," říká investiční stratég Morgan Stanley James Ferraioli.

Sázka na žádný z těchto příběhů samozřejmě není bez rizika. Politické změny mohou zvrátit rozpočtové priority a rostoucí zadlužení států by nakonec mohlo vést k revizi některých obranných plánů. Globální dodavatelské řetězce navíc zůstávají zranitelné, což může promluvit do výrobních plánů a ovlivnit i náklady firem. Přesto široká shoda Evropy a zemí NATO na nutnosti posílení obranných kapacit naznačuje, že trend má dlouhodobější charakter a investoři mohou příležitosti ke zhodnocení peněz hledat i jinde než mezi akciemi zbrojařů nebo burzovně obchodovanými fondy zaměřenými čistě na obranný sektor.

Zdroj: Goldman Sachs, Morgan Stanley

Aktuality