Krizové rány zarůstají a ekonomika naznačuje sílu. Nebezpečnější stav aby investor pohledal

Vzpomenete si ještě někdy na rok 2007? Americká ekonomika jela na vítězné vlně, finanční inženýrství udělalo z rizikových aktiv bezpečné přístavy a strategie "kup a drž" byla jediná vítězná. Pak ale přišel rok 2008 a investoři dostali tvrdou lekci. Od té doby (nejen) americké hospodářství urazilo velký kus cesty. Pár grafů objasní, o čem je řeč a proč má smysl zachovávat chladnou hlavu.

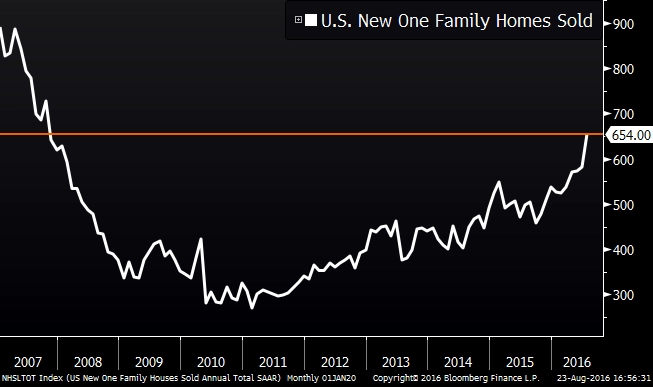

Zůstaňme v největší světové ekonomice, ze které se ostatně hypoteční krize rozšířila po světě. Prodeje nových domů se vrátily na předkrizové úrovně.

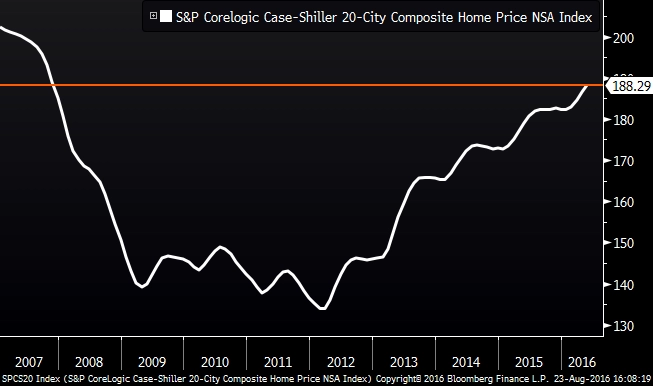

Co je ale důležité, nejen samotné prodeje se vrátily na předkrizové (bublinové) úrovně. Týká se to i cen nemovitostí.

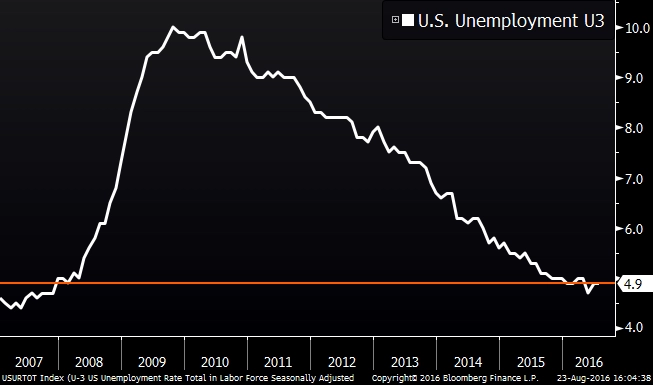

Realitní trh není zdaleka jediný. Míra nezaměstnanosti v USA, jakkoli jde o číslo ovlivněné řadou statistických faktorů, je opět na úrovni blízké takzvané plné zaměstnanosti.

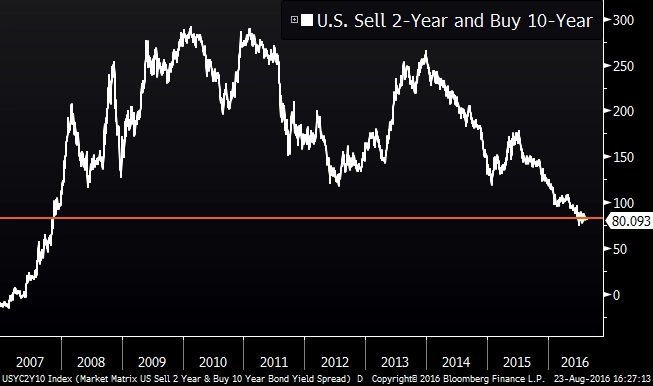

Dluhopisový trh oceňuje riziko spojené s délkou investice do dluhu jako nejnižší od roku 2007.

Akcie jsou na historických maximech.

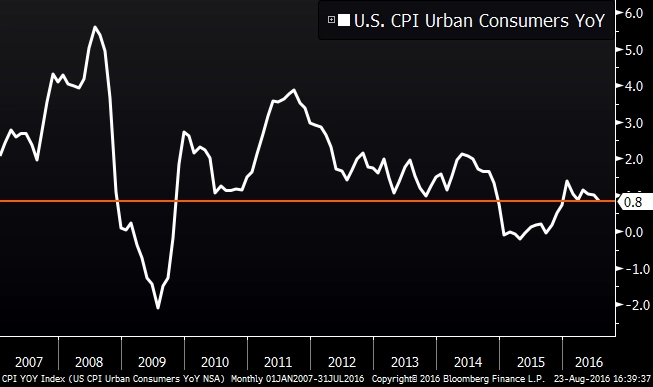

Je pravda, že někde se na předkrizové hodnoty čeká. A dost možná ještě nějaký ten pátek čekat bude. Dobrým příkladem je míra inflace.

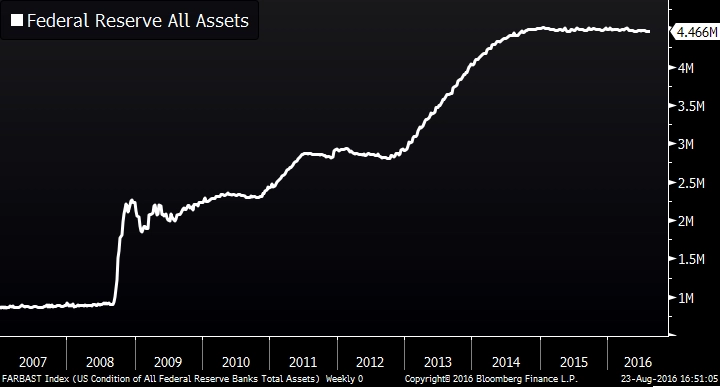

A nakonec je tu riziko. To v roce 2007 jen zdánlivě vymizelo. V roce 2016 se možná jen investoři nedívají tam, kam by měli, ačkoli je ono riziko patrné i z hodně velké dálky.

Nehledě na to, zda riziko opravdu vymizelo, investoři oceňují aktiva tak, jako kdyby k výraznému poklesu rizika opravdu došlo. Což, jak ukázal připomínaný rok 2007, je velice nebezpečné. Pocit neohroženosti investory vede k neopatrným rozhodnutím, která v okamžiku zvratu na trzích ústí ve výrazně hlubší ztráty.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality