Překvapení? Kurzový závazek ČNB nahradila kurzovým závazkem

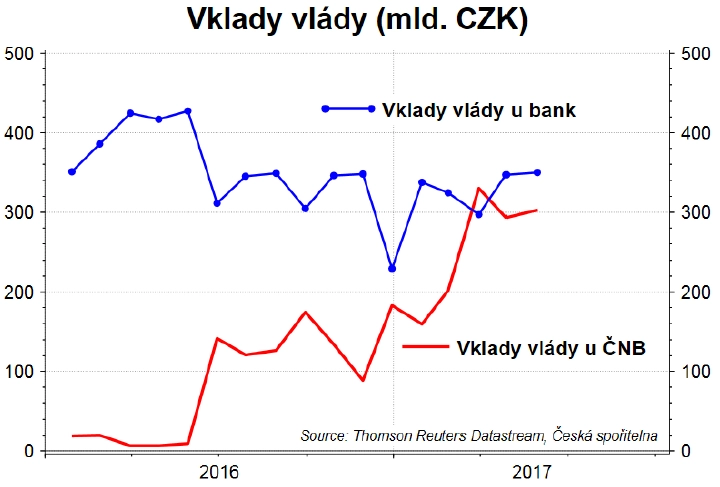

Ministerstvo financí oznámilo, že plánuje v srpnu vydat až dluhopisy za až 12 miliard Kč a státní pokladniční poukázky. Zároveň jen v srpnu budou splatné pokladniční poukázky za 88 miliard Kč vydané mezi únorem a dubnem, další budou splatné v září (necelých 60 miliard Kč). Souvislosti s politikou České národní banky přibližuje hlavní ekonom České spořitelny David Navrátil.

Do krátkodobé korunové investice se hnali ve velkém zahraniční investoři. Ti poukázky nakupovali i se zápornými úroky, protože očekávali po ukončení kurzového závazku ČNB posílení koruny vůči euru, které tento negativní úrok vykompenzuje.

A v tomto bodu to začíná být zajímavé. Ministerstvo financí tyto peníze nepotřebovalo, peníze ležely ladem na účtech ČNB. Ministerstvo si jen shráblo onu zápornou sazbu, kterou byli investoři ochotni zaplatit. Dluh krátkodobě vzrostl, ale nebojte, do voleb bude opět nižší.

Kotrmelce ČNB

Právě disproporce mezi splatným a emitovaným dluhem vlády a faktem, že jej drží primárně zahraniční investoři, znervózňuje ČNB. Ta se obává, že zavírání korunových pozic po splacení státního dluhu povede k oslabení koruny.

Proto centrální banka dělá kotrmelce v komunikaci. Jednou říká, že posilování koruny odkládá potřebu zvyšovat sazby. Například guvernér Jiří Rusnok 21. června řekl: "Ano, může to být ve třetím čtvrtletí, což je spíše modelový výpočet, ale měnověpoliticky to na to nevypadá." A po pár dnech (29. června) otočí a tvrdí, že existuje riziko, že pokud by korunové pozice byly uzavírány, může oslabovat koruna, a proto je potřeba urychlit zvýšení sazeb. ČNB proto zdůrazňuje, že zvýšení sazeb přijde začátkem srpna nebo koncem září. Tedy v době, kdy bude splatný balík pokladničních poukázek.

Nový závazek

Hlavním důvodem pro spěch se zvyšováním sazeb je tedy obava o reakci kurzu koruny. Nicméně takto se ČNB dostává do pozice, které se měla vyhnout – ukazuje finančnímu trhu, že závazek na 27 EUR/CZK vyměnila za závazek, že se koruna nevychýlí z určitého nějakého koridoru.

Přitom před takzvaným exitem a bezprostředně po něm ještě centrální banka uváděla, že je ochotna připustit volatilitu kurzu (euro)koruny, protože jinak by to přece nebyl žádný exit. Guvernér Rusnok tehdy (6. dubna) řekl: "V tuto chvíli necháme kurz opravdu volně nacházet správnou hodnotu. A je nám jedno, zda to bude 24 EUR/CZK, nebo to bude 30 EUR/CZK. V prvních dnech je nám to úplně jedno."

ČNB udělala chybu s kurzovým závazkem. Ne že jej zavedla, ale že konzistentně necílila kumulování inflačního diferenciálu. Pokud by dokázala přestřelit inflaci v eurozóně o několik procentních bodů, tak by reálné posílení koruny proběhlo přes inflaci. Potom by trh nečekal, že proběhne skrze kurz. A pokud by trh nečekal, že proběhne skrze kurz, tak by nespekuloval, a ČNB by tak neměla v bilanci tolik rezerv.

Bylo potřeba jen být konzistentní (což ČNB přestala být již na začátku roku 2015) a přestat vyhlašovat exit k nějakému datu. Namísto toho se měl exit vyhlašovat po naplnění inflačního diferenciálu.

Další chyba ČNB

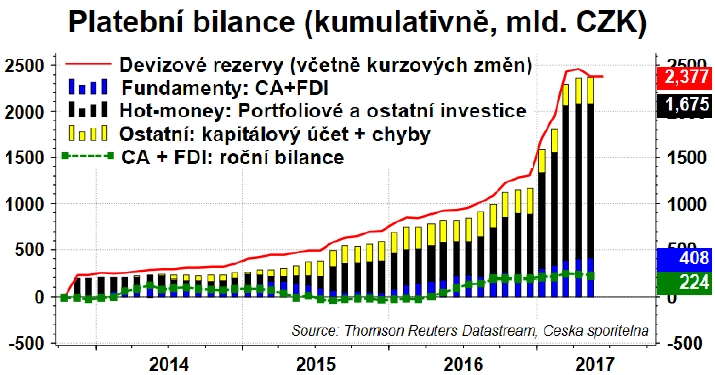

Nyní dělá centrální banka další chybu. Pokud měnovou politiku budou ovlivňovat dojmy, co by spekulanti mohli udělat, jak na to může reagovat koruna a co musí ČNB udělat, aby sazbami zabránila odlivu peněz a oslabení české měny, bankovní rada by měla být připravena na to, že to ovlivni měnovou politiku na mnoho let. Horkých peněz během trvání kurzového závazku přiteklo do Česka bezmála 1,7 bilionu Kč a roční poptávka z reálné ekonomiky je jen asi 250 miliard, takže ČNB bude muset čekat 6-7 let, než bude mít po obavách.

Nebo se může vrátit ke svému názoru z doby těsně po exitu, tedy nechat trh vyčistit a zbavit se krátkodobých spekulantů. To by ale nabouralo myšlenku, do které se ČNB zamilovala a kterou prodává do světa, totiž že zvládla exit bez větší volatility, že exit byl dokonce hladší než zavedení kurzového závazku, že ČNB je lepší než Švýcarská národní banka.

Opět se tak potvrzují slova protřelého centrálního bankéře Stanleyho Fischera, bývalého guvernéra izraelské centrální banky, který se zavedením kurzového závazku má zkušenost. Podle něj je zavedení kurzového závazku stejné, jako když vstoupíte do pásma Gazy – každý ví, jak jít tam, ale málokdo ví, jak se odtamtud stáhnout. ČNB se ještě nestáhla.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality