Páté výročí finanční krize: Co jsme se dozvěděli?

Trhy se přehouply do druhého kvartálu 2012, čímž se otevírá možnost zhodnotit data za pět let od vypuknutí krize nekvalitních hypoték v roce 2007.

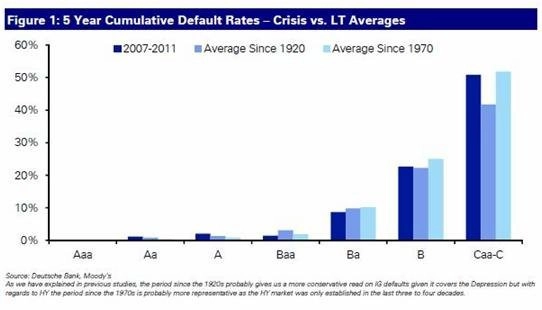

Míra defaultů byla během posledních pěti let zhruba na historickém průměru. Svůj velký díl na tom měly bezprecedentní zásahy státních autorit. Byla vidět také silná sektorová divergence (finance vs. ostatní sektory).

Vlády a centrální banky se v zájmu zmírnění dopadů bankrotů na dlouhodobé investory snažily míru defaultů srazit co nejníže. V důsledku toho jsme byli svědky průměrných (až levných) úrovní úvěrových spreadů. Pro dluhopisové investory to zajisté nebyla tak bolestivá etapa, horší to bylo pro daňové poplatníky.

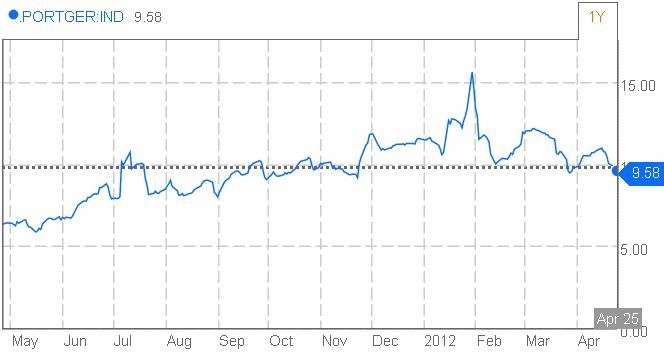

CDS na státní dluhopisy: Krize trvá

Krize ještě pravděpodobně neskončila. Ani nelze tvrdit, že již máme to nejhorší za sebou. Soudě podle CDS na státní dluhopisy, spready odpovídají spíše situaci, kdy je krize v plném proudu.

Spready na CDS většiny evropských státních dluhopisů se za poslední rok rozšířily. Portugalsko je v horší situaci než loni Řecko. Index SovX WE aktuálně naznačuje 4,3 a 7,4 kreditních událostí (z celkového počtu 15 států zahrnutých v indexu) s očekávaným odpisem 40 % a 20 %. Pro srovnání, minulý rok to bylo 2,8 a 5,1 událostí.

Predikce na základě vývoje cen CDS jsou ovšem zjednodušené, obzvláště pro případ měnové unie, kde je otázka bankrotu nebo restrukturalizace členské země většinou řešena odlišným způsobem než u státu s vlastní měnou. Pravděpodobnost defaultu se proto nemusí rovnat pravděpodobnosti kreditní události, což komplikuje propočty. Nicméně všeobecný trend rozšiřujících se spreadů je znepokojující.

Míra korporátních defaultů deformována zásahy autorit

Z grafu vyplývá, že defaultů během krize nebylo o mnoho více než v ostatních sledovaných obdobích. Přispěly k tomu intervence vlád a centrálních bank.

Jedním z unikátních rysů krize byl ovšem zvýšený výskyt defaultů vysoko hodnocených subjektů (Aa a A). Pro korporace s vysokým ratingem jde o něco velmi neobvyklého a nečekaného, když místo toho, aby jim byl nejdříve postupně snižován rating, spadnou rovnou do pásma defaultu.

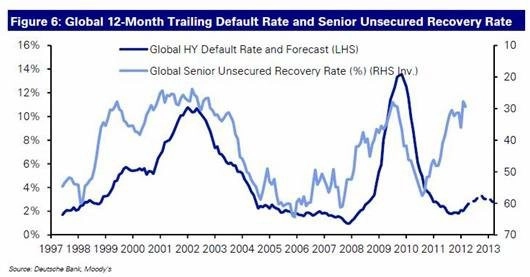

Další aktuální a dosti znepokojující je divergující trend recovery rate (očekávané míry splacení pohledávky v případě defaultu – například skrze výtěžek z prodeje kolaterálu apod.), zatímco míra defaultů klesá.

Jak ukazuje graf, tyto míry obvykle v prostředí, kdy defaultů ubývá, klesají a naopak. To nicméně nebyl případ uplynulého roku. Za posledních 10 až 15 let šlo o jeden z mála případů, kdy byla v tomto vztahu patrná výraznější divergence.

Je to tím, jak naznačují analytici z Deutsche Bank, že zásahy státních orgánů (QE1 a QE2, operace Twist, LTRO, "záchranné půjčky" atd.) uměle snížily rizika (a s nimi i míru defaultů), ale nespustilo se obvyklé pokrizové oživení ekonomiky, které by za normálních okolností samovolně nastartovalo poptávku po aktivech? Snižuje pomalé oživení korelaci mezi mírou defaultů a recovery rate z pohledávek bankrotujících subjektů?

Zdroj: Deutsche Bank

Aktualita pro rok 2026