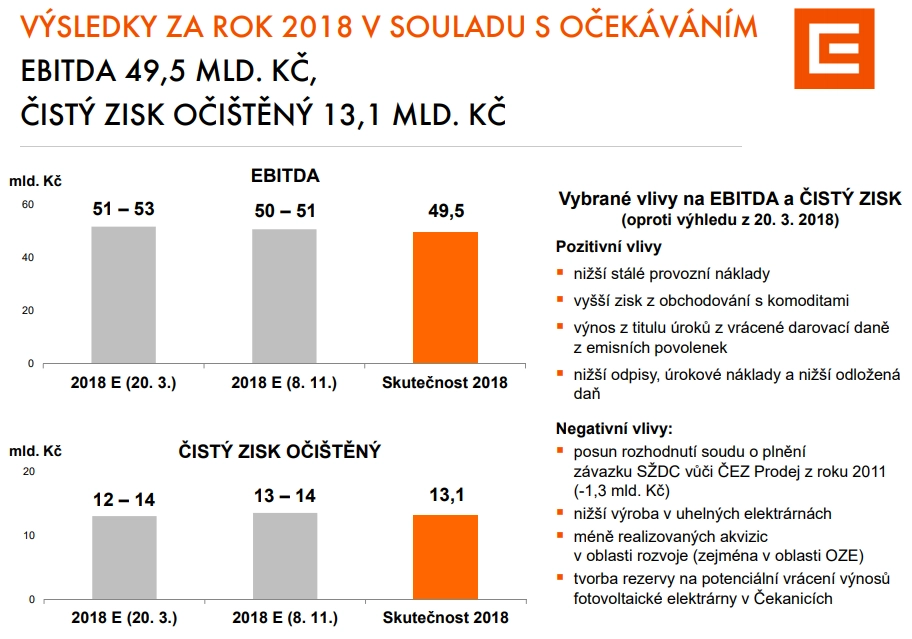

ČEZ loni po očištění výsledků vydělal 13,1 miliardy Kč, letos čeká upravený čistý zisk 17 až 19 miliard Kč

Provozní výnosy energetické skupiny ČEZ za loňský rok dosáhly 184,5 miliardy Kč (meziročně -10 %), provozní zisk před odpisy (EBITDA) 49,5 miliardy Kč (meziročně -8 %) a čistý zisk 10,5 miliardy Kč (meziročně -45 %). Meziroční srovnání zisku je ovlivněno předloňskými jednorázovými výnosy ve výši 7,5 miliardy Kč, především z prodeje akcií maďarské společnosti MOL. Čistý zisk po očištění o jednorázové položky loni dosáhl 13,1 miliardy Kč a meziročně byl nižší o 37 %.

ČEZ získal předloni z prodeje akcií firmy MOL 4,5 miliardy Kč. Negativně loni dále působil zejména růst nákladů na emisní povolenky pro výrobu, tento vliv byl vyčíslen na 1,3 miliardy Kč. Tržní cena povolenek stoupla a zároveň klesl objem jejich bezplatného přídělu. Vyšší byly loni i náklady na výrobu elektřiny z klasických zdrojů.

Management energetické skupiny očekával celoroční očištěný čistý zisk 13-14 miliard Kč a zisk EBITDA 50-51 miliard Kč. Před revizí výhledu společnost čekala očištěný čistý zisk 12-14 miliard Kč a zisk EBITDA 51-53 miliard Kč.

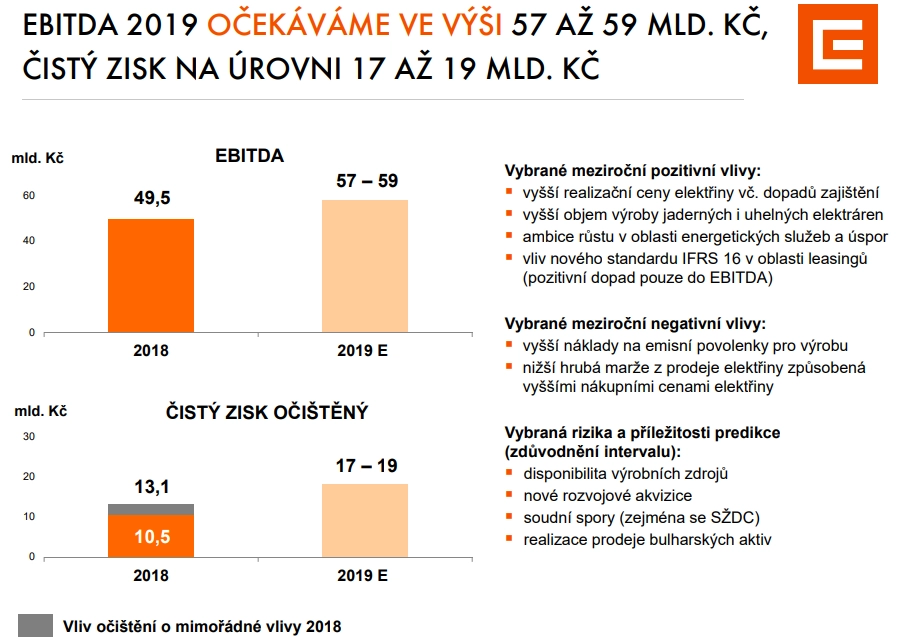

V letošním roce skupina předpokládá zvýšení zisku EBITDA na 57 až 59 miliard korun a růst očištěného čistého zisku na 17 až 19 miliard korun.

"V roce 2019 se po letech meziročních poklesů realizačních cen vyrobené elektřiny významně projeví ve výsledcích hospodaření skupiny ČEZ růst cen elektřiny na velkoobchodních energetických trzích," uvedl generální ředitel ČEZ Daniel Beneš.

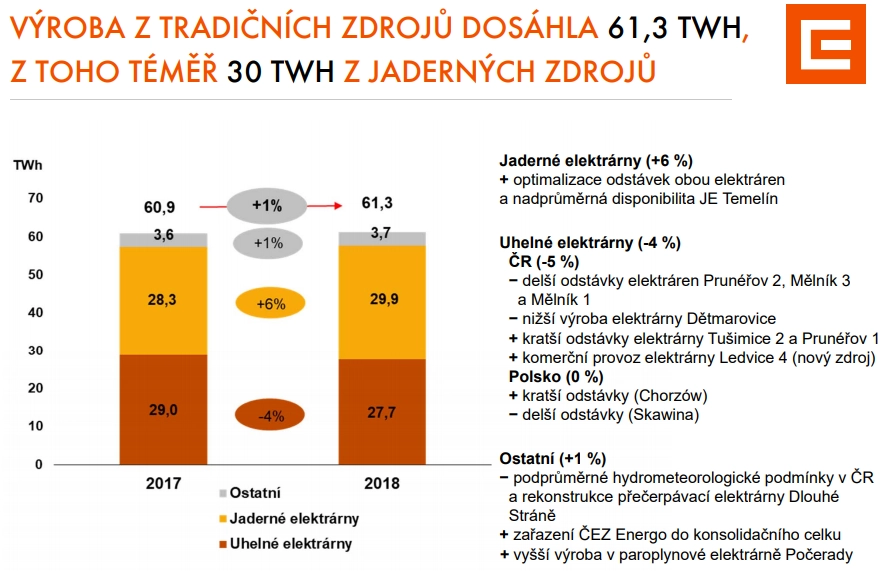

Výroba elektřiny z tradičních zdrojů loni stoupla o procento na 61,3 TWh, přičemž výroba jaderných elektráren vzrostla o 6 % na 29,9 TWh. Výroba elektřiny v segmentu nová energetika dosáhla 1,8 TWh, proti roku 2017 se tak snížila o 11 %, a to především vlivem horších hydrometeorologických podmínek v ČR s dopadem na vodní elektrárny a horších povětrnostních podmínek v Rumunsku s dopadem na větrné elektrárny.

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce loni stoupla meziročně o 0,5 %, po klimatickém a kalendářním očištění byla vyšší o 1,3 %.

Novák: Výsledky pozitivně ovlivnila silná výroba jaderných elektráren nebo vyšší ceny elektřiny

V letošním roce ČEZ očekává nárůst výroby elektřiny z tradičních zdrojů o 8 % na 66,3 TWh. Výroba v jaderných elektrárnách by se měla zvýšit o 4 % a výroba v uhelných elektrárnách by měla být vyšší o 7 %.

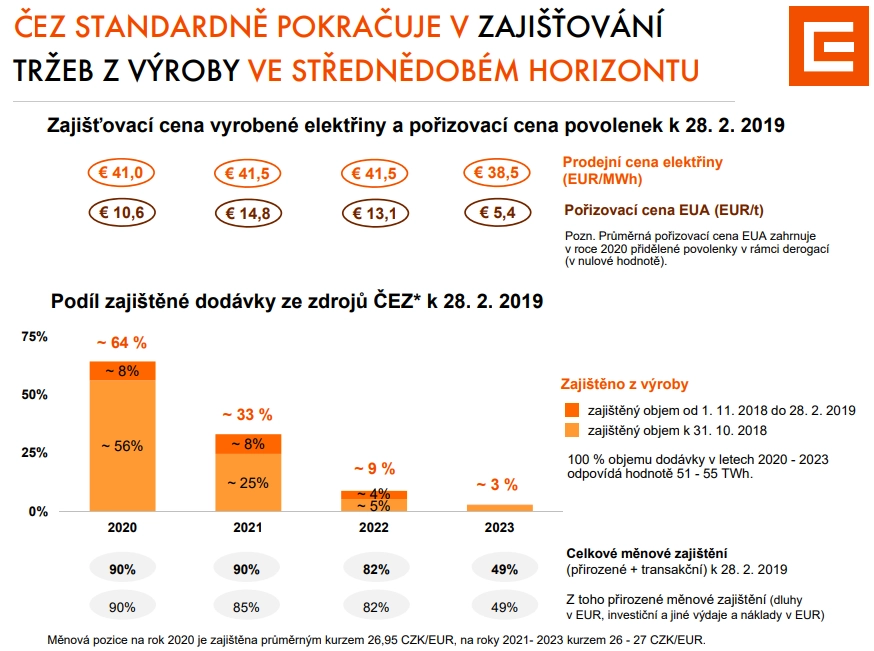

ČEZ standardně pokračuje v zajišťování tržeb z výroby ve střednědobém horizontu. Na rok 2020 má předprodáno 64 % očekávané výroby za 41 EUR/MWh, na rok 2021 zhruba 33 % za 41,50 EUR/MWh, na rok 2022 asi 9 % za 41,50 EUR/MWh a na rok 2023 asi 3 % za 38,50 EUR/MWh.

Skupina reportovala za loňský rok odpisy ve výši 28,1 miliardy Kč (-4 %). Na druhou stranu zaúčtovala tvorbu opravných položek k dlouhodobému majetku včetně odpisu goodwillu ve výši 1,5 miliardy Kč. Úrokové náklady meziročně stouply o 38 % na 4,9 miliardy Kč, což souviselo hlavně s nižší kapitalizací úroků po dokončení výstavby nového zdroje v Ledvicích.

"Hospodářské výsledky za uplynulý rok nakonec nenaplnily tržní ani naše odhady. Ačkoli ve zveřejněné prezentaci výsledků návrh na dividendu dle očekávání nepadl, při zachování 100% výplatního poměru by dividenda z loňského zisku činila zhruba 24 Kč na akcii oproti 33 Kč z předloňského zisku," říká analytik Jiří Kostka z Komerční banky.

"Výhled na letošní rok je optimističtější. Management předpokládá nárůst výroby z tradičních zdrojů o 8 %. Jaderné elektrárny by měly vyrobit více než 31 TWh elektřiny (+4 %), což předpokládá pouze nezbytné odstávky elektráren. Skupina dále navýšila zajištěné ceny prodané elektřiny pro roky 2020 až 2022 nad úroveň 40 EUR/MWh. Výhled počítá pro tento rok se ziskem EBITDA 57-59 miliard Kč, což je plně v souladu s naším očekáváním. Očištěný zisk by měl dosáhnout 17-19 miliard Kč, což je miliardu korun nad naším odhadem," pokračuje Kostka.

"Výsledky sice zaostaly za očekáváním trhu, nicméně podstatnějším číslem je prognóza na letošní rok a ta podle našeho názoru nevyzněla vůbec špatně. Celkově tak výsledkový report hodnotíme mírně pozitivně," říká analytik z Fio banky Jan Raška.

Tržby segmentu ESCO loni stouply o 120 %

Tržby skupiny v komplexních energetických službách (ESCO) stouply loni meziročně o 120 % na 16 miliard Kč, vyšší byly také výsledky obchodování s komoditami - obchodní výsledek takzvaného tradingu činil 3 miliardy Kč, o polovinu více než v roce 2017.

ČEZ působí v segmentu ESCO v Česku, na Slovensku, v Německu, Polsku a Rumunsku. Největší objem tržeb segmentu podle dřívějšího vyjádření skupiny přináší dceřiné společnosti v Německu, kde ČEZ vlastní skupinu Elevion zaměřující se zejména na dodávky a instalační práce pro průmysl a administrativní budovy a skupinu Kofler Energies, která obdobné zakázky především projektuje.

Sektor ESCO se zaměřuje na komplexní energetické potřeby firem, obcí a institucí, zajišťuje dodávky komodit, energetické audity a energetické poradenství, externí dodávky tepla a elektřiny, výstavbu kogeneračních jednotek nebo instalaci fotovoltaických elektráren. Je také dodavatelem služeb souvisejících s veřejnou a firemní elektromobilitou.

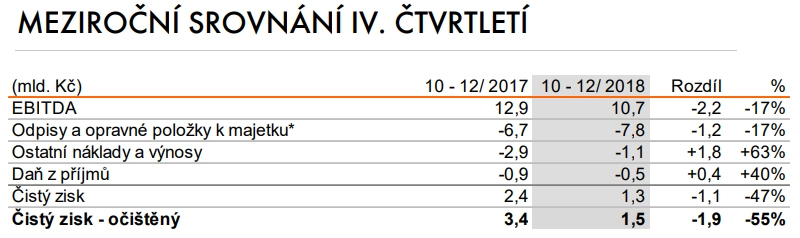

Očištěný čistý zisk ve čtvrtém čtvrtletí spadl o 55 %

V samotném čtvrtém čtvrtletí klesl provozní zisk před odpisy (EBITDA) o 17 % na 10,7 miliardy Kč a čistý zisk se snížil 47 % na 1,3 miliardy Kč. Čistý zisk po očištění o jednorázové položky ve čtvrtém čtvrtletí dosáhl 1,5 miliardy Kč a meziročně byl nižší o 55 %.

"Reportované výsledky za čtvrté čtvrtletí sice zaostaly za odhady, ale cíl na úrovni celoročního čistého zisku byl splněn, navíc lepší než očekávaný zisk pro tento rok slibuje vysokou dividendu. V úterý očekáváme spíše neutrální reakci trhu," píše analytik Bohumil Trampota z J&T Banky.

"Výsledky byly výrazně pod očekáváním trhu kvůli odpisům v segmentu obnovitelných zdrojů a negativnímu přecenění derivátů. Celkově čísla za čtvrté čtvrtletí hodnotíme mírně negativně, když tak úplně nerozumíme negativnímu přecenění v segmentu tradiční energetiky. Rovněž nárůst čistého dluhu a zadlužení (poměr čistého dluhu k zisku EBITDA 3,1) je negativní. Očekáváme ale, že skupina rozdělí dividendu ve výši 100 % upraveného zisku, což by indikovalo výplatu 24 Kč na akcii v souladu s očekáváním trhu. Výhled na letošní rok je solidní a skupině dále rostou zajištěné ceny elektřiny. Záležet tak z delšího pohledu bude zejména na pokračování projektu stavby nového jaderného bloku," doplňuje analytik Petr Bártek z České spořitelny.

Během konferenčního hovoru management skupiny uvedl, že chystaná dohoda se státem na výstavbu nových bloků JE Dukovany bude obecně koncipována tak, že ČEZ bude projekt provádět a bude mít možnost si ho v případě příznivých tržních podmínek ponechat nebo ho převést na stát. Smlouva se nicméně teprve chystá. ČEZ v první fázi (letos) pracuje na stavebním povolení, což bude nést jen malé náklady.

"Zdá se, že investoři by měli již téměř najisto počítat s pokračováním projektu, což podle našich odhadů bude mít dopad na dividendový výplatní poměr v příštích letech (pokles ze 100 % letos na 70 % v roce 2020). Smlouva by ale měla pokrýt dlouhodobá obchodní rizika tohoto projektu," říká Petr Bártek.

"Management rovněž během konferenčního hovoru uvedl, že průměrná realizační cena elektřiny pro letošní rok bude mírně nad 39 EUR/MWh. To je, zvážíme-li obvyklý rozdíl mezi průměrnou cenou a v prezentacích uváděnou cenou základního pásma, nárůst proti loňsku přibližně o 6 EUR/MWh. My jsme původně očekávali nárůst jen o 4 EUR/MWh a z tohoto pohledu se letošní výhled firmy (zisk 17-19 mld. Kč) jeví poněkud konzervativně. Na druhou stranu společnost rychle expanduje v ESCO službách a plánuje vyšší investice v distribuci, což zlepšuje střednědobý výhled," dodává Bártek.

ČEZ je největší tuzemskou energetickou firmou. Majoritním akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií. Předloni společnosti vzrostl čistý zisk o 30 % na 19 miliard korun, tržby ale klesly o procento na 201,9 miliardy korun.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026