Burzovní kalendář (16. 12. - 20. 12. 2019)

Zasedání České národní banky, Bank of England a čínské a japonské centrální banky a povolební dění v Británii budou hlavní faktory, které budou ovlivňovat dění na trzích v příštím týdnu. O pozornost se ale přihlásí také indexy nákupních manažerů nebo údaje o čínské průmyslové výrobě.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu posílily, Dow přidal 0,43 %, S&P 500 se zvýšil o 0,73 % a Nasdaq Composite stoupl o 0,91 %. Akcie v Evropě rovněž zpevnily, panevropský index STOXX Europe 600 přidal 1,15 %, britský FTSE 100 stoupl o 1,57 %, německý DAX vzrostl o 0,88 % a francouzský CAC 40 se zvýšil o 0,80 %. Akcie na pražské burze za týden podle indexu PX posílily o 0,20 %.

Americké indexy navíc stanovily nové rekordy, S&P 500 posunul zavírací maximum na 3 168,80 bodu a historický rekord navýšil na 3 182,68 bodu a Nasdaq Composite posunul zavírací maximum na 8 734,88 bodu a absolutní rekord na 8 768,87 bodu.

Komponenty indexu S&P 500 v týdnu do 13. prosince 2019

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily německá a britská obchodní bilance, čínská, americká a německá inflace, indexy ZEW pro Německo a pro celou eurozónu, americké maloobchodní tržby nebo průmyslová výroba eurozóny. Série dat vyšla i v ČR, největší pozornost si vysloužily údaje o nezaměstnanosti, průmyslové a stavební výrobě, obchodní bilanci a inflaci.

Evropská centrální banka i Fed potvrdily nastavení měnové politiky. Fed základní úrokovou sazbu nechal v rozpětí 1,50-1,75 % a měnová autorita eurozóny potvrdila základní sazbu na 0 % a depozitní na -0,5 %.

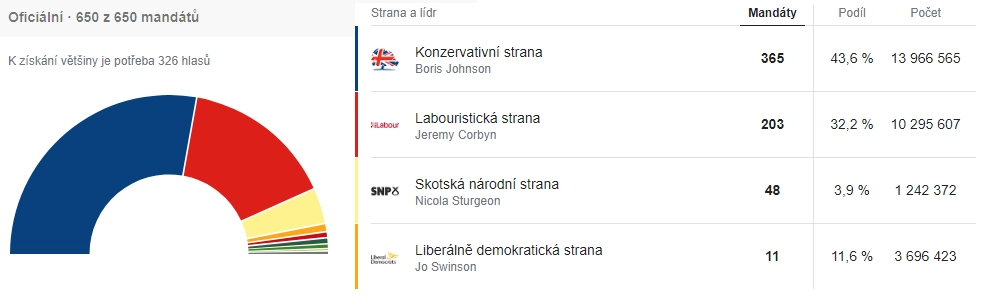

Čtvrteční předčasné parlamentní volby v Británii vyhrála Konzervativní strana Borise Johnsona. V Dolní sněmovně konzervativci získali jasnou nadpoloviční většinu, díky čemuž by Johnson měl bez problémů do 31. ledna 2020 vyvést Spojené království z Evropské unie.

Akcie ropné firmy Saudi Aramco zahájily obchodování na burze v Rijádu růstem a hodnota firmy stoupla na dva biliony dolarů. Dlouho očekávaná primární veřejná nabídka akcií společnosti (IPO) byla největší na světě, a to i přesto, že firma prodala jen 1,5 % svých akcií.

V závěru týdne náladu na trzích podpořila zpráva, že se Spojené státy a Čína dohodly na podmínkách první fáze vzájemné dlouho očekávané obchodní dohody, čeká se údajně jen na podpis prezidenta Donalda Trumpa.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné společnosti AutoZone, HD Supply Holdings, GameStop, Ciena, Costco Wholesale, Adobe, Broadcom nebo Oracle. V Evropě čísla odtajnily mimo jiné společnosti Industria de Diseno Textil, TUI a METRO.

Statistika dosud oznámených výsledků amerických firem za 3Q2019

Výhled

Příští týden se budou investoři na poli makrodat soustředit především na předběžné prosincové indexy nákupních manažerů, data z britského trhu práce, čínskou průmyslovou výrobu a maloobchodní tržby, indexy Ifo pro Německo, obchodní bilanci eurozóny nebo inflaci v Británii a v eurozóně.

O pozornost se přihlásí i zasedání České národní banky a britské centrální banky. Trh očekává, že ČNB i Bank of England potvrdí nastavení měnové politiky, základní úroková sazba v ČR by tak měla zůstat na 2 % a ve Velké Británii na 0,75 %. Zasedat budou také centrální banky Číny a Japonska.

Investoři budou sledovat také dění v Británii, kde ve volbách s velkým náskokem zvítězili konzervativci Borise Johnsona. Vzniknout by měla jednobarevná vláda, která by měla ostrovní království do konce ledna vyvést z Evropské unie.

"Boris Johnson má volnou ruku vyvést zemi z EU podle svých představ, snižuje se tak pravděpodobnost tvrdého odchodu. S měkkým brexitem to vypadá na konec ledna, snad už definitivně. Na to reaguje libra posílením. Vyjasnění situace svědčí také britským akciím, o jednotky procent posílily v uplynulém týdnu prakticky všechny sektory, nejvíce banky," napsali analytici z WOOD & Company.

V pátek se investoři zaměří na převážení indexů FTSE, CECE a STOXX, jež vždy přináší zvýšené objemy a možnou volatilitu. V rámci těchto převážení dojde k zařazení akcií Avastu do indexu STOXX Europe 600.

"Očekáváme, že pro příští týden by měla vydržet pozitivní nálada, pokud se potvrdí odsun či zrušení zavedení plánovaných cel na dovážené čínské spotřební zboží od neděle 15. prosince. Informace byly ještě během pátku poněkud zmatené s tím, že Trump tweetoval o špatné interpretaci tisku, avšak čínská strana potvrdila, že kontext první fáze obchodní dohody je hotový, včetně odsunutí zmíněných cel. Naopak, pokud by i přes všechny dosud relativně pozitivní informace mělo dojít k zavedení nových cel, tak by to byl prodejní signál," říká analytik Milan Vaníček z J&T Banky.

"S koncem roku se množí předpovědi vývoje cen akcií pro rok 2020. Většina trhu počítá s dalším posílením o 6 až 15 %. Bude to také rok prezidentských voleb v USA, což k optimismu na základě historie možná přispívá. Pravdu ale budeme znát až za rok," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za uplynulé čtvrtletí zveřejní na Wall Street firmy FedEx, General Mills, Micron Technology, Conagra Brands, NIKE nebo CarMax. V Evropě se hospodářskými čísly pochlubí například Accenture.

Výhled pro jednotlivé dny

Pondělí bude dnem předběžných prosincových indexů nákupních manažerů. Nad ránem navíc na trh pošle Čína zprávy o průmyslové výrobě a maloobchodních tržbách a dopoledne přidá Česko výrobní inflaci a výsledek běžného účtu. Odpoledne se investoři v USA zaměří na index podnikatelské nálady newyorského Fedu (Empire State index) a index cen domů od NAHB. Večer ještě britská centrální banka zveřejní výsledky zátěžových testů tamních finančních domů.

Úterní dopoledne bude patřit datům z britského trhu práce a výsledku obchodní bilance eurozóny. Odpoledne na trh Spojené státy pošlou data o vydaných stavebních povoleních a zahájené výstavbě nebo průmyslové výrobě. Hospodářské výsledky zveřejní ve Spojených státech FedEx nebo Cintas.

Ve středu ráno odtajní Německo zprávu o výrobní inflaci a vyjdou rovněž indexy podnikatelské nálady Ifo pro největší evropskou ekonomiku. Spojené království zveřejní zprávu o inflaci a index cen domů od DCLG a Eurostat zprávu o inflaci a Česká národní banka bude rozhodovat o nastavení měnové politiky. Výsledky hospodaření za druhé čtvrtletí odtajní v USA společnosti Micron Technology a General Mills.

Ve čtvrtek dopoledne Británie zveřejní data o maloobchodních tržbách a odpoledne ve Spojených státech vyjdou index průmyslové aktivity filadelfského Fedu, výsledek běžného účtu, zpráva o prodejích starších domů a týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Investoři se ale zaměří také na zasedání centrálních bank Japonska a Spojeného království. Kvartální hospodářská čísla na trh pošlou v USA společnosti Conagra Brands a NIKE.

V noci na pátek bude o nastavení měnové politiky jednat čínská centrální banka. Dopoledne vyjdou německý index spotřebitelské důvěry od GfK, výsledek běžného účtu eurozóny nebo zpráva o vývoji britské ekonomiky. Ve Spojených státech se odpoledne bude pozornost investorů soustředit na zpřesněnou zprávu o vývoji tamní ekonomiky v třetím čtvrtletí včetně informací o osobních příjmech a výdajích, index průmyslové aktivity kansaského Fedu a index spotřebitelské důvěry Michiganské univerzity. Eurostat ještě odpoledne přidá index spotřebitelské důvěry pro eurozónu. Hospodářské výsledky zveřejní v USA společnost CarMax.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V Evropě budeme sledovat, zda dojde k očekávanému zlepšení indexů nákupních manažerů, a trh bude vstřebávat dohodu mezi Čínou a USA.

- Se zájmem budeme sledovat americký peněžní trh, který končící daňové období vystaví podobně jako v září většímu tlaku na likviditu. Právě od září Fed přijal opatření na dodatečné dodávky likvidity, a je tak otázkou, zda bude nyní vše hladké. Připomeňme, že v září vzrostly sazby při repo operacích na americkém trhu k 10 %.

- Projev britské královny ve čtvrtek formálně odstartuje program nové vlády, jejímž ústředním tématem bude brexit.

- Zasedne bankovní rady České národní banky. Změna úrokových sazeb by nastat neměla, ale komentáře k současným postojům budou s ohledem na vyšší inflaci stát za pozornost.

Aktualita pro rok 2026

Aktuality