ORCO: Úspěšná restrukturalizace, ale omezený potenciál (doporučení "držet")

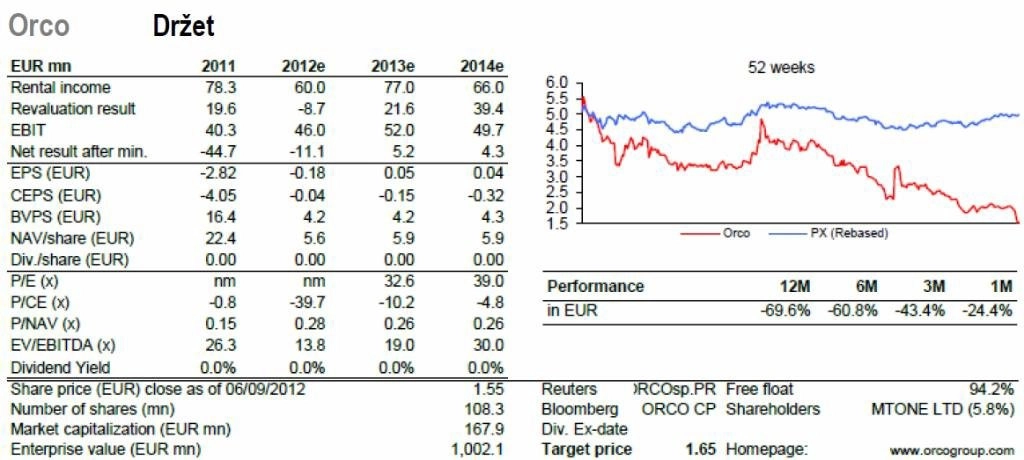

Snížili jsme cílovou cenu pro akcie ORCO ze 4,3 EUR na 1,65 EUR s doporučením "držet". Úspěch v restrukturalizačním procesu, v němž bylo ORCO schopno směnit výraznou část svých dluhopisů za akcie, a posun v refinancování úvěru GSG dává firmě šanci přežít. Po směně dluhopisů za akcie by společnost měla být téměř bez dluhopisů (zbývá jen zhruba 76 milionů EUR), nejistota v souvislosti se záchranným plánem by měla být překonána.

Směna ovšem výrazně zvýšila počet akcií – z 17,1 milionu na 108,3 milionu. Účetní hodnota na akcii by se měla snížit v letošním roce na 5 EUR. Vyšší počet nových akcií by měl snížit čistou hodnotu aktiv (NAV) z 22,4 EUR na 5,58 EUR na akcii.

GSG také podepsalo předběžný plán refinancování ve výši 270 milionů EUR, což překonalo náš odhad. Refinancování dluhu GSG spolu s předchozí směnou dluhopisů za akcie dává firmě solidní šanci na přežití.

Pozitiva

Směna dluhopisů na akcie za cenu nad současnou tržní hodnotou

Kladná revaluace na základě rostoucí obsazenosti pronajímaných ploch v německém GSG portfoliu

Obnovený pokles výnosů v regionu

Refinancování více než 90 % dluhu v hodnotě 286 milionů EUR spojeného s GSG portfoliem.

Rizika

Zhoršené podmínky financování a obtížné refinancování zbývajících krátkodobých dluhů a možný nucený prodej majetku

Negativní vliv velkého množství nových akcií na trzích

Pokles příjmu z pronájmů a nízké úrokové krytí v případě recese v regionu CEE

Ocenění

Navzdory faktu, že je v současné době (díky restrukturalizaci a nejasné strategii refinancování krátkodobých dluhů) poměrně obtížné odhadnout středně- a dlouhodobé cash flow společnosti ORCO, k ocenění této společnosti jsme použili standardní DFC model. Bezriziková sazba v detailní části modelu byla stanovena na 3,2 % a v pokračující fázi jsme použili sazbu na 3,5 %. Především díky úspěšné restrukturalizaci dluhopisů jsme mírně zvýšili růst v pokračující fázi na 2 % a beta byla díky rizikovému profilu společnosti stanovena na hodnotu 2.

Naše roční cílová cena byla stanovena na 1,65 EUR za akcii.

Porovnání s konkurencí

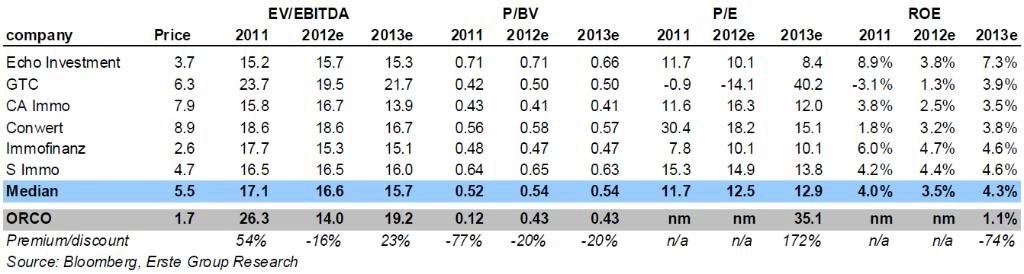

Obecně je možné říci, že se ORCO obchoduje s mírným diskontem vůči mediánových hodnotám sektoru, zvláště pak v případě P/BV a EV/EBITDA 2012. Nicméně při porovnání odhadovaného P/E 2013 a ROE vypadá tento akciový titul mírně nadhodnocen. Společnost je také horší při porovnání s mediánovými hodnotami EV/EBTDA 2013.

Aktualita pro rok 2026

Aktuality