Realitní sektor ve střední Evropě: Akciového favorita vyberte podle dividendy

Evropské akcie realitních společností by mohly těžit z dosavadních převažujících ekonomických a finančních nejistot.

Investoři si v poslední době oblíbili snadno předvídatelné cash flow u některých realitních akcií a vnímají Německo jako trh se značným růstovým potenciálem u nájemného a cen. Ačkoli věříme, že valuační násobky u německých rezidenčních developerů dosáhly již svého vrcholu, další růst může být tažen prostřednictvím zvýšení nájemného a dodatečných akvizic a fúzí.

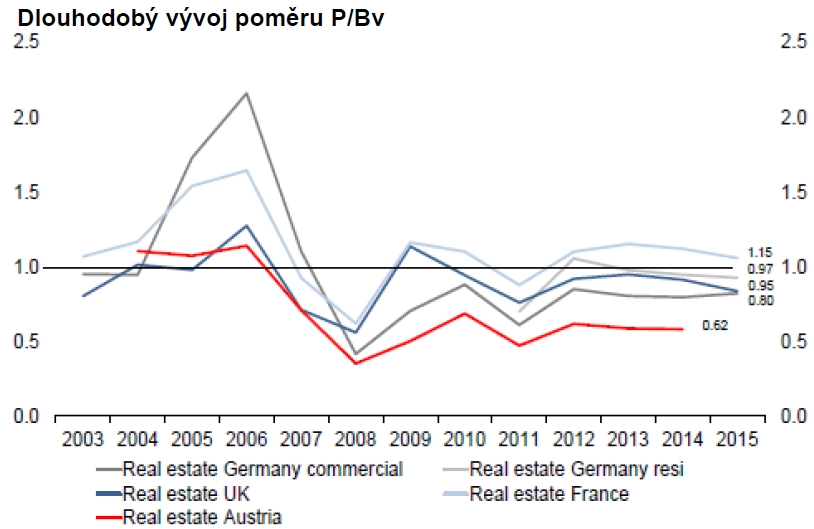

V sektoru komerčních nemovitostí jsou valuační násobky stále poměrně daleko od svých maximálních hodnot a vykazují diskont u čistých hodnot aktiv (NAV). Očekávané mírné oživení ekonomické aktivity by mohlo vést k nárůstu aktivity ve výstavbě nových projektů a postupnému růstu poměru P/NAV. FFO výnos se aktuálně pohybuje na úrovni 7 %, i když jsou zde značné rozdíly mezi Německem a CEE/SEE regiony, kde jsou požadavky na návratnost kapitálu podstatně vyšší.

Sledujte dividendy

Pro investory v tomto sektoru jsou nejpodstatnější výplaty dividend jednotlivých společností, přičemž pozornost je věnována předvídatelnosti, udržitelnosti a rozdílu výnosů z dividend a ze státních dluhopisů. Německé rezidenční akcie nabízejí výnos zhruba 3 až 4 % s poměrně vysokou pravděpodobností dalšího stabilního a udržitelného růstu. Regionálně působící a diverzifikované společnosti v rámci CEE obvykle nabízejí výnos v rozmezí 3,8 až 4,6 % se zřejmým růstovým potenciálem v případě ekonomického oživení.

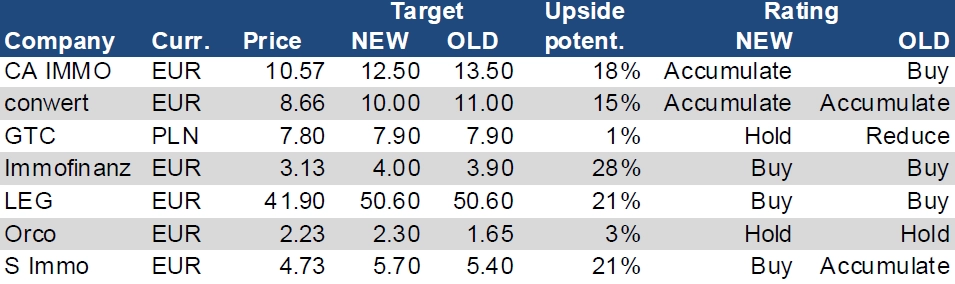

Ze všech sledovaných společností v rámci realitního sektoru nejvíce preferujeme Immofinanz díky nejvyššímu dividendovému výnosu a úspěšnému IPO firmy Buwog (což nabízí další potenciál výplaty speciální dividendy). Pozitivně vnímáme také plánované uvedení akcií Immofinanz na polskou burzu, které by mělo přilákat více finančních prostředků z polských penzijních fondů.

Ke koupi doporučujeme také společnost LEG, jelikož věříme, že tento titul může stále zlepšovat své výsledky hospodaření, což může zlepšovat jeho pozici v porovnání s konkurenty. V posledních čtvrtletích si silnou pozici vybudoval management firmy S Immo, pozitivní překvapení v podobě vyšší dividendy a atraktivní ohodnocení vzhledem ke konkurenci nás vedly ke zvýšení investičního doporučení na "koupit".

Na druhé straně negativně vnímáme vysoké relativní ocenění společnosti GTC. Jako riziko vnímáme omezené možnosti tvorby kapitálu společně s refinancováním dluhopisů v příštím roce. Zvýšení doporučení na "držet" je dáno pouze nedávným poklesem cen akcií na burze.

U společnosti Orco ponecháváme doporučení na úrovni "držet", nicméně jsme zvýšili cílovou cenu na 2,3 EUR, především díky snížení zadluženosti. Růstový potenciál je stále omezen v důsledku omezení výstavby nových projektů a možností emise nových akcií.

Aktualita pro rok 2026

Aktuality