ČNB s rekordně nízkými sazbami předpokládá problémy exportu a další zpomalení růstu HDP

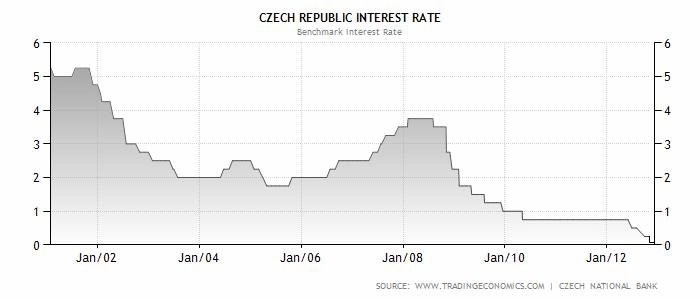

Bankovní rada ČNB snížila dvoutýdenní repo sazbu o 20 bazických bodů na rekordní minimum 0,05 %, kde má zůstat delší dobu. Hlasovalo pro to 5 ze 7 členů rady. Lombardní sazba byla snížena o 50 bazických bodů na 0,25 % a diskontní sazba byla snížena o 5 bazických bodů na 0,05 %.

Guvernér Miroslav Singer představil novou prognózu ČNB počítající s horším vývojem HDP v letech 2013 a 2014 a přislíbil, že ČNB bude držet sazby v blízkosti nuly, dokud neporostou inflační tlaky.

Česká koruna po oznámení snížení sazeb prudce oslabila až na 25,25 eura, ale protože nebyly oznámena žádná další opatření (intervence na devizovém trhu), po tiskové konferenci guvernéra Singera se vrátila zhruba na úrovně okolo EURCZK 25,10.

ČNB nově zhoršila odhad vývoje ekonomiky v roce 2013 (+0,2 %, původně +0,8 %), letos má ekonomika klesnout o 0,9 %. "Česká ekonomika letos klesne vlivem výrazného zpomalení zahraniční poptávky a celkově utlumené domácí poptávky," uvedl Singer. "K znatelnějšímu tempu růstu se dostaneme až v roce 2014," dodal guvernér. V roce 2014 ČNB očekává růst HDP o 1,9 % (původně +2,5 %).

ČNB tak následuje ministerstvo financí, které v říjnové prognóze zhoršilo pro letošní i příští rok odhad vývoje ekonomiky. Letos by měl HDP klesnout podle MF o jedno procento a příští rok růst o 0,7 procenta. Nová prognóza počítá podle guvernéra s poklesem tržních úrokových sazeb a následně s jejich růstem až v roce 2014. Horší výhledy má i ministerstvo financí.

Pohled Davida Navrátila, hlavního ekonoma České spořitelny:

Dle našeho názoru byly čtyři důvody pro snížení sazeb: (1) Poslední data potvrzují proti-inflační stav ekonomiky, kdy slabá spotřeba se podepisuje na velmi nízké jádrové (neboli poptávkové) inflaci; (2) průmysl klesá kvůli vývoji doma i v zahraničí; (3) rizika zahraničního vývoje jsou nadále vychýlená směrem dolů kvůli dluhové krizi v EMU, ale i díky USA (fiskální útes); (4) snížením sazeb téměř na nulu si ČNB uvolnila ruce k případnému použití dalších nástrojů měnové politiky = FX intervence.

ČNB se zhoršením výhledu vývoje české ekonomiky přiblížila našemu hodnocení. Výkon ekonomiky bude ovlivněn slabou domácí poptávkou (slabost způsobena fiskální restrikcí a nízkou důvěrou spotřebitelů), a navíc i recesí v EMU.

Zajímavé je, že Singer nechtěl komentovat diskusi na bankovní radě o devizových intervencích. Jediné, co řekl, bylo to, že ČNB přestane prodávat část výnosů z investovaných devizových rezerv. Je jasné proč - v tomto případě totiž nakupuje korunu, což by šlo proti logice smyslu intervencí, tedy prodávat korunu s cílem ji oslabit.

Aktualita pro rok 2026

Aktuality