Českou Telefóniku růst nečeká, varuje Erste (nižší doporučení i cílová cena)

Erste Group upravuje doporučení na akcie Telefóniky Czech Republic z "držet" na "redukovat" a snižuje roční cílovou cenu z 390 Kč na 360 Kč.

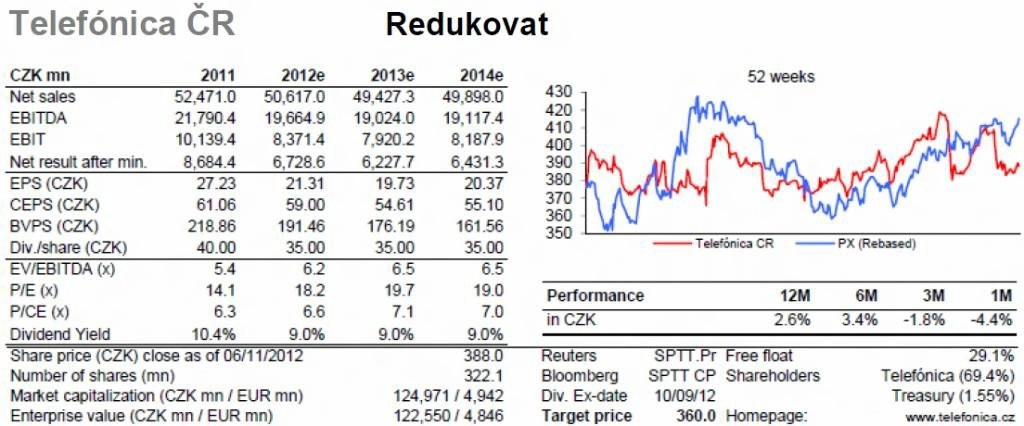

Jedním z hlavních investičních příběhů na akciích společnosti byla stabilní výplata akcionářům. "Očekáváme, že ta klesne ze 47,8 Kč v roce 2011 (dividenda 40 Kč + očekávaný zpětných odkup akcií v přepočtu 7,8 Kč na akcii) na 35 Kč letos a v příštím roce," tvrdí Vera Sutedja z vídeňské Erste Group.

Důvody budou klesající volným cash flow a vyšší investiční výdaje kvůli blížící se aukci frekvencí. Ty vedou ke klesající čisté hotovosti. "Očekáváme nárůst páky, ale ne dostatečně, aby udržela výplatu akcionářům na meziročně stejné úrovni," pokračuje analytička z Erste.

Aukce frekvencí

Společnost se zajímá o nákup všech nabízených frekvenčních pásem: 800, 1 800 a 2 600 MHz. Způsob, jak je aukce nastavena, byl měl vést k mnoha kolům přihazování. Proto by konečná cena měla být výrazně výše, než byla stanovena ta minimální (náklady u TČR Erste odhaduje na 2 miliardy Kč). Společnost určitě může navýšit dluh, aby financovala nákup mobilních frekvencí a platila stabilní dividendu. To by však bylo to samé jako platit dividendu rostoucím zadlužením.

Klesající volné cash flow

Tržby v ČR by měly pokračovat v meziroční poklesu. Mobilní segment je ovlivněn nízkými výdaji spotřebitelů, snížením cen za ukončení hovorů o 51 % a konkurencí. Segment fixního datového připojení dosahuje nasyceného stavu a stagnuje. Rostou pouze segmenty ICT a mobilních dat. "Neočekáváme, že by snížení provozních nákladů pokles tržeb vyrovnalo," pokračuje v pesimistickém výhledu Vera Sutedja.

Ve výsledku by provozní cash flow mělo pokračovat v poklesu i v souhrnu za letošní rok. Podle analytičky PPF pravděpodobně vstoupí na mobilní trh, což by mělo zvýšit konkurenci a v příštím roce tlačit na pokles cen.

Zdroj: Erste Group Bank

Aktualita pro rok 2026