Graf roku 2012: ECB udělá cokoli, co bude potřeba. Vzpomínáte?

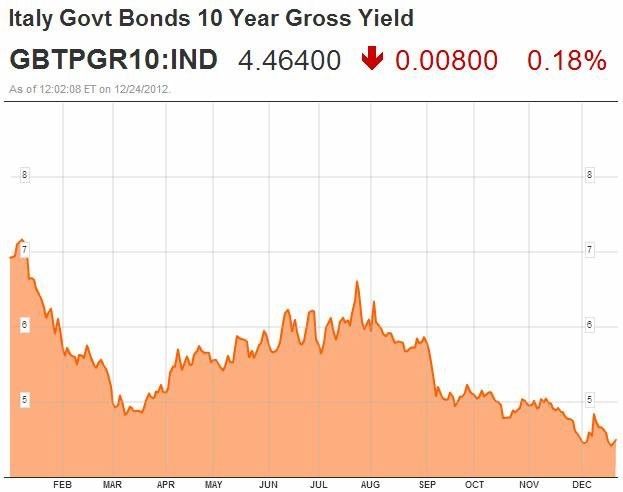

V první polovině roku 2012 se výnosy dluhopisů periferních zemí eurozóny nebezpečně zvyšovaly, a to do té míry, že se otevřeně spekulovalo o bankrotu Španělska nebo Itálie. Mario Draghi, prezident Evropské centrální banky a shodou okolností Ital, se rozhodl s prohlubující se nedůvěrou na trzích něco udělat. 26. července na konferenci v Londýně prohlásil, že je ECB připravena udělat cokoli, co bude potřeba, aby udržela eurozónu pohromadě a zachránila euro v jeho současné podobě.

Bylo to poprvé, kdy ECB veřejně prohlásila, že cítí mandát bojovat s vysokými výpůjčními náklady jednotlivých států měnové unie. A zcela tím změnila "pravidla hry".

Italské i španělské dluhopisy od té doby stabilně posilují a obě velké země eurozóny se tak podařilo (alespoň prozatím) udržet mimo záchranné evropské mechanismy (EFSF a ESM), nemusely požádat o pomoc. Ekonomická situace v nich je sice stále neuspokojivá (vysoká nezaměstnanost, recese), navíc v Itálii již není premiérem trhy velice oblíbený technokrat Mario Monti, záruka odkupovat dluhopisy v rámci programu OMT ze strany ECB je ale pro investory do dluhopisů zásadní.

Výzva roku 2013: Hospodářský růst

K udržení důvěry ve vyřešení krize v Evropě je ale potřeba více, než jen udržovat náklady na půjčky na snesitelné úrovni. Je zapotřebí nastartovat ekonomický růst. Ten totiž bude druhým pilířem hradby, která stojí mezi evropskými zeměmi (a bankami) na straně jedné, a strašákem bankrotu na straně druhé.

Nezaměstnanost je v Evropě rekordně vysoká, což znervózňuje lidi, kteří potřebují vidět, že vládní opatření nedopadají pouze na ně. Populismus v Itálii, ale i v řadě dalších zemí (například ve Finsku nebo Nizozemsku - "nechceme už těm flákačům z jižních zemí zachraňovat krk, stojí nás to moc peněz"), kvete.

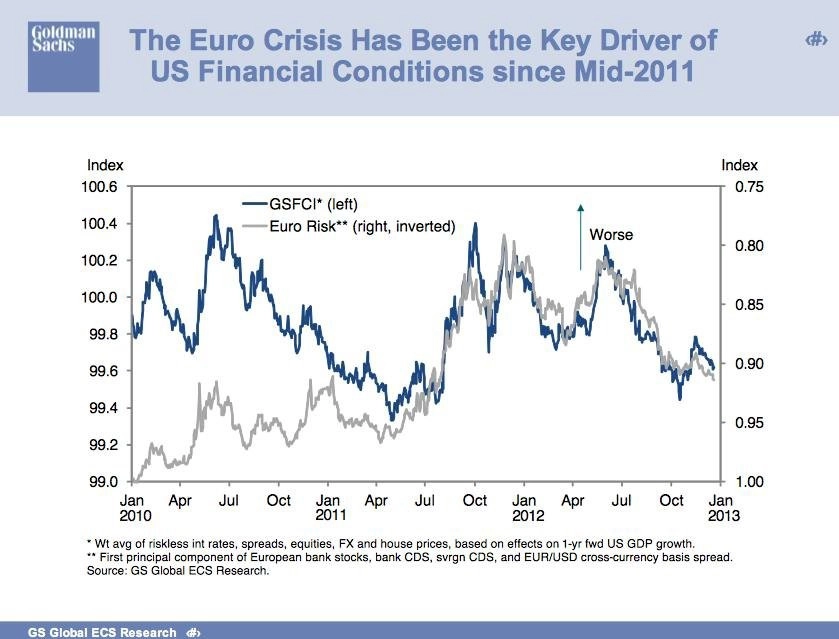

Mimochodem, jak upozorňuje hlavní ekonom Goldman Sachs Jan Hatzius, evropská dluhová krize je dominantním faktorem pro vývoj světových finančních trhů. A ty mají kromě Evropy starosti také s americkým rozpočtovým útesem a brzy naplněným dluhovým stropem, zpomalením Číny, vyčerpáním potenciálu emerging markets a podobně. "Vyřešená Evropa" by se tedy v globálním měřítku hodila.

Aktualita pro rok 2026