Fed investorům připravil perné chvilky. Pokud se nepoučí, mohou škody ještě narůst

Více než sto let je americká centrální banka součástí dění na Wall Street. Investoři vždy museli brát v potaz aktuální úroveň úrokových sazeb Fedu i jejich očekávaný vývoj a promítat obojí do svých strategií. V poslední době ale americká měnová autorita investorům pořádně zatápí.

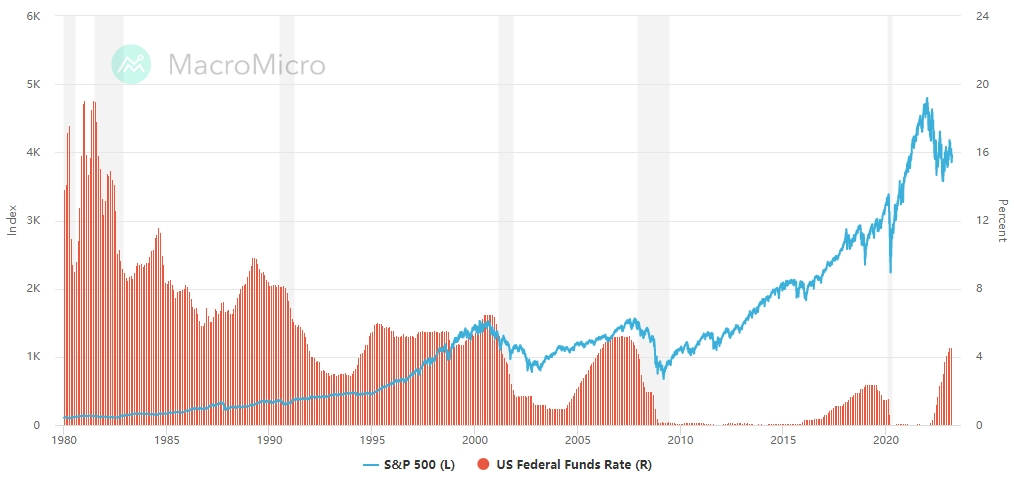

Po finanční krizi z let 2007 a 2008 americká centrální banka mimořádně uvolněnou měnovou politikou faktor úrokových sazeb na několik let upozadila. Později začala měnovou politiku zpřísňovat, nástup pandemie covidu-19 ale Fed donutil sazby vrátit prakticky na nulu. Změna přišla s výrazným růstem inflace, ale nikoli hned.

Růst inflace Fed nejdříve ignoroval a tvrdil, že vysoké tempo růstu spotřebitelských cen je přechodné. Když začal dohánět, co promeškal, vnesl na trhy vysokou razancí zpřísňování měnové politiky velkou nejistotu. Ekonomové i investoři začali hovořit o hospodářské recesi a zejména akcie technologických firem na vývoj úrokových sazeb reagovaly hlubokými propady.

Index S&P 500 a základní úroková sazba Fedu, zdroj: MacroMicro

"Fed udělal v posledních měsících řadu chyb. Tou první bylo ignorování růstu inflace, v kontextu pandemie covidu-19 ale v tomto případě ještě lze vyčkávání centrální banky pochopit. Jako zásadní se ukázala razance, s jakou Fed sazby začal zvyšovat. Právě tempo růstu úrokových sazeb bylo i hlavním důvodem krachu Silicon Valley Bank, nehledě na to, že média zmiňují především exodus klientů. Rychlý růst úrokových sazeb srazil hodnotu dluhopisů a stáhl SVB do ztráty. Ztráta důvěry klientů byla až důsledkem tohoto vývoje," říká Barry Ritholtz z Ritholtz Wealth Management.

"Volatilita je součástí finančních trhů a dalo se čekat, že po asi čtyřiceti letech býčího trendu na dluhopisovém trhu, na jehož konci byly de facto nulové úrokové sazby, přijde určitá komplikace. Její rozsah a hlavně rychlost, s jakou se objevila, ale všechny překvapily," pokračuje Ritholtz. "Možná by nebylo od věci, kdyby si členové Fedu připomněli jednu ze základních pouček z autoškoly: 'Přehnaná reakce za volantem věci vždy jen zhorší.' Boj s vysokou inflací totiž ještě není u konce."

Zdroj: ritholtz.com

Aktualita pro rok 2026

Aktuality