10 grafů, které byste měli vidět na startu druhého pololetí

Callum Thomas z webu TOPDOWN CHARTS na začátku druhého pololetí opět nabízí sérii grafů, které naznačují, co čekat od příštích měsíců. O výstražné signály není ani tentokrát nouze.

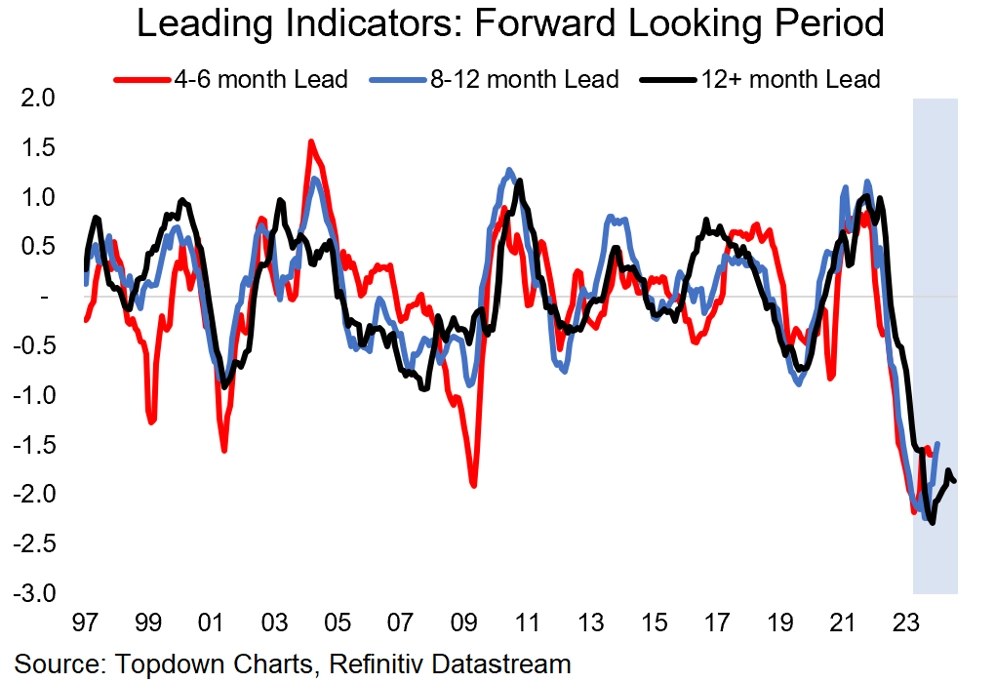

Předstihové indikátory

Předstihové indikátory nadále ukazují na příchod globální hospodářské recese. Inflační tlaky sice polevily, z velké části díky poklesu cen nejen energetických komodit, centrální banky ale pokračují v utahování měnových kohoutů (Fed zvyšování sazeb pozastavil, do konce roku ale čeká jejich nárůst ještě o padesát bazických bodů), přičemž je potřeba brát v potaz, že jejich kroky z posledních měsíců se do ekonomiky teprve budou promítat.

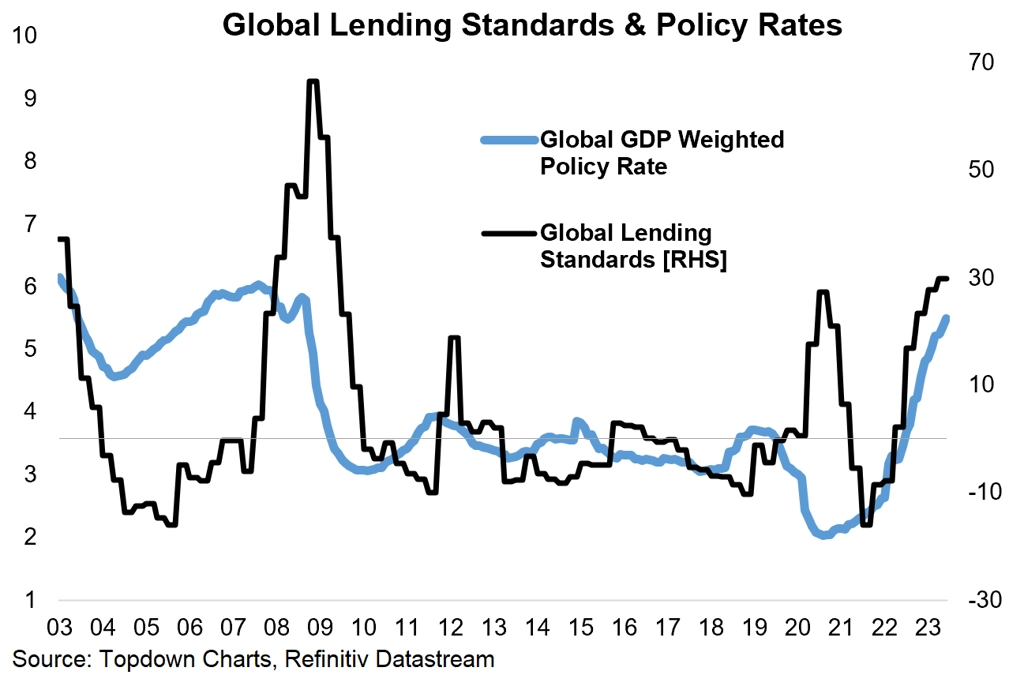

Sazby a podmínky na úvěrovém trhu

S dalším růstem úrokových sazeb centrálních bank se samozřejmě také dále zhoršují podmínky na úvěrovém trhu. Mnozí spotřebitelé nebo firmy jsou kvůli vysokým úrokům dokonce v situaci, kdy si nemohou dovolit vzít úvěr, i když by banka byla ochotna jim jej poskytnout.

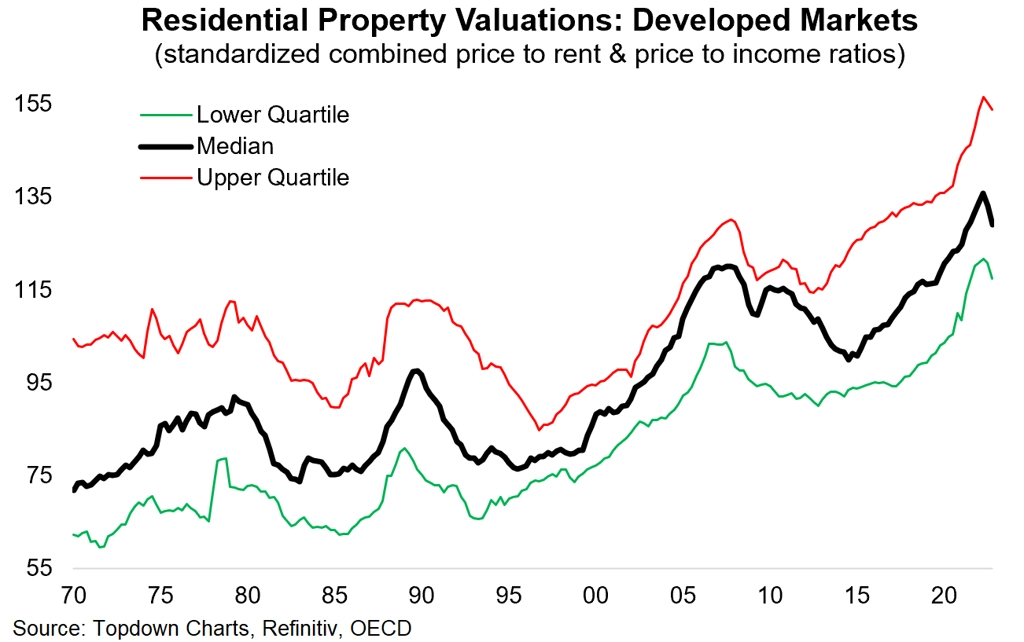

Nemovitostní trh

Ceny nemovitostí na rozvinutých trzích několik let výrazně rostly, nyní trh zahájil určitou korekci. Experti se shodují, že pád cen nemovitostí není nevyhnutelný, trh se podle nich může stabilizovat i tím, že ceny realit budou nějakou dobu stagnovat, případně pozvolna klesat, zatímco příjmy spotřebitelů porostou.

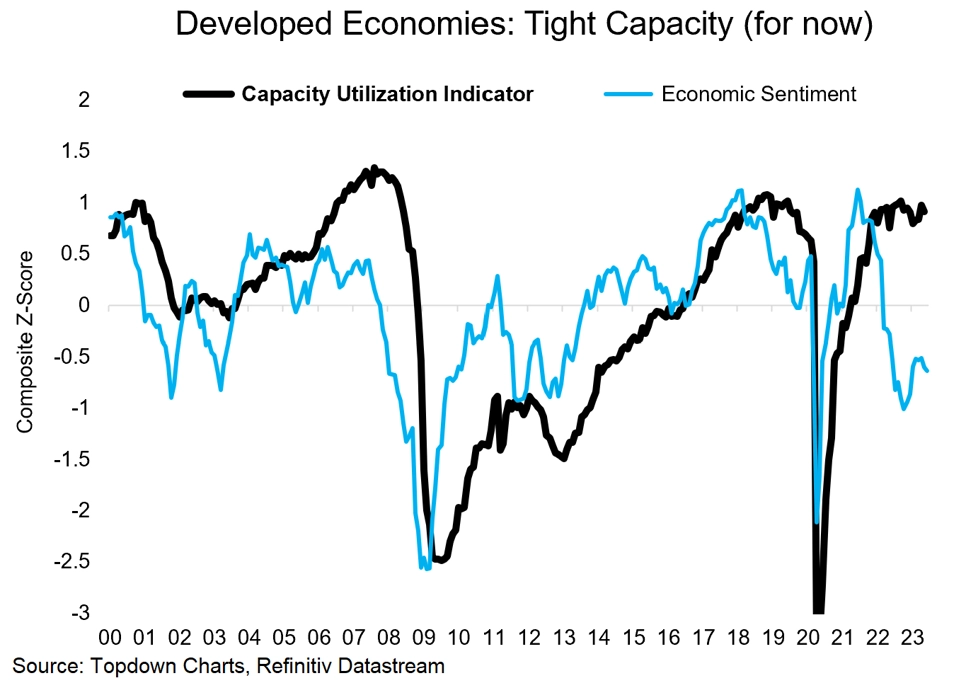

Využití kapacit

Využití kapacit v rozvinutých ekonomikách je blízko maxim, což dokazuje, že problémy v dodavatelsko-odběratelských řetězcích s kořeny v době pandemie covidu-19 se podařilo z většiny vyřešit. Ekonomická nálada je ale již nějakou dobu v sestupném trendu, což naznačuje, že i využití kapacit může klesnout.

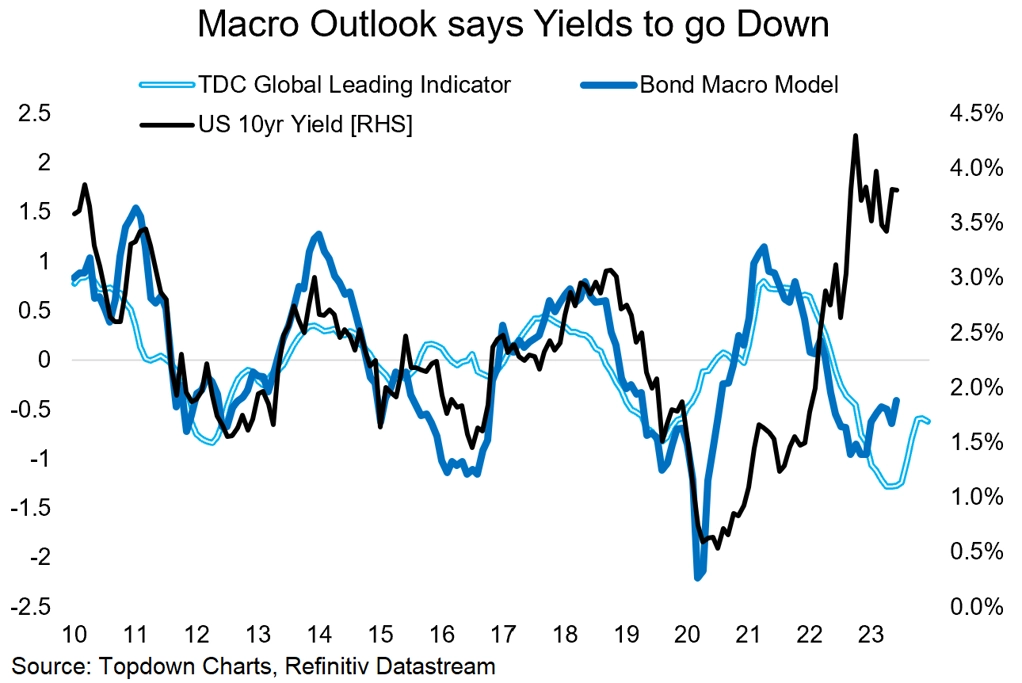

Výnosy dluhopisů

Předstihové indikátory zaznamenaly určitý odraz, i tak ale naznačují, že výnosy dluhopisů by měly v příštích měsících klesat. Slabší hospodářský růst, nižší inflace, nízká aktivita na hypotéčním trhu - to vše jsou faktory, které tlačí na pokles dluhopisových výnosů.

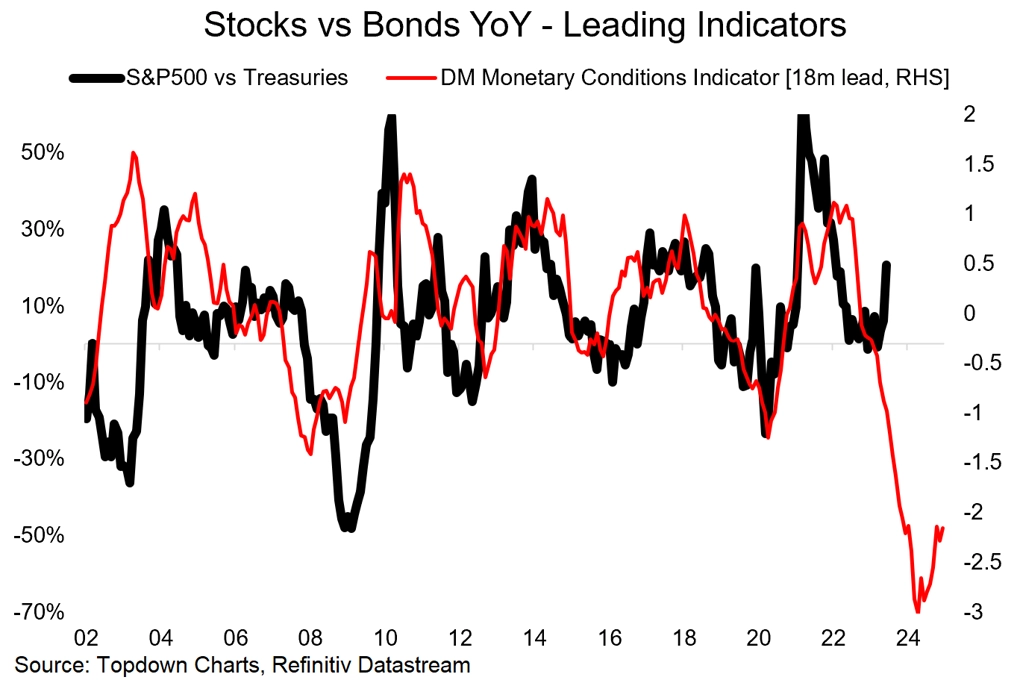

Akcie vs. dluhopisy

Akcie i díky růstovému impulzu v podobě horečky kolem umělé inteligence nadále z hlediska výkonnosti porážejí dluhopisy. Nemusí tomu tak už ale být dlouho. Vysoké úrokové sazby v kombinaci s nejistými vyhlídkami ekonomiky dávají naději, že dluhopisy v příštích 12-18 měsících investorům nabídnou zajímavé příležitosti.

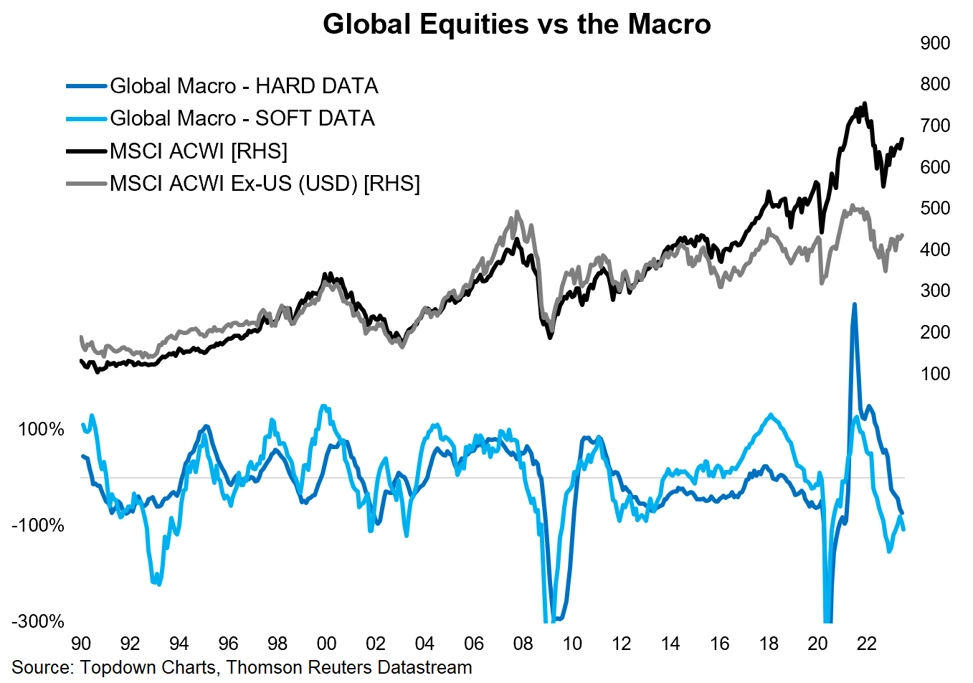

Akcie vs. makro

Aktuální ocenění světových akcií je vzhledem k nejistým vyhlídkám globální ekonomiky vysoké. Otázkou nicméně je, zda již investoři nehledí za horizont, tedy zda nevyhlížejí další ekonomické oživení.

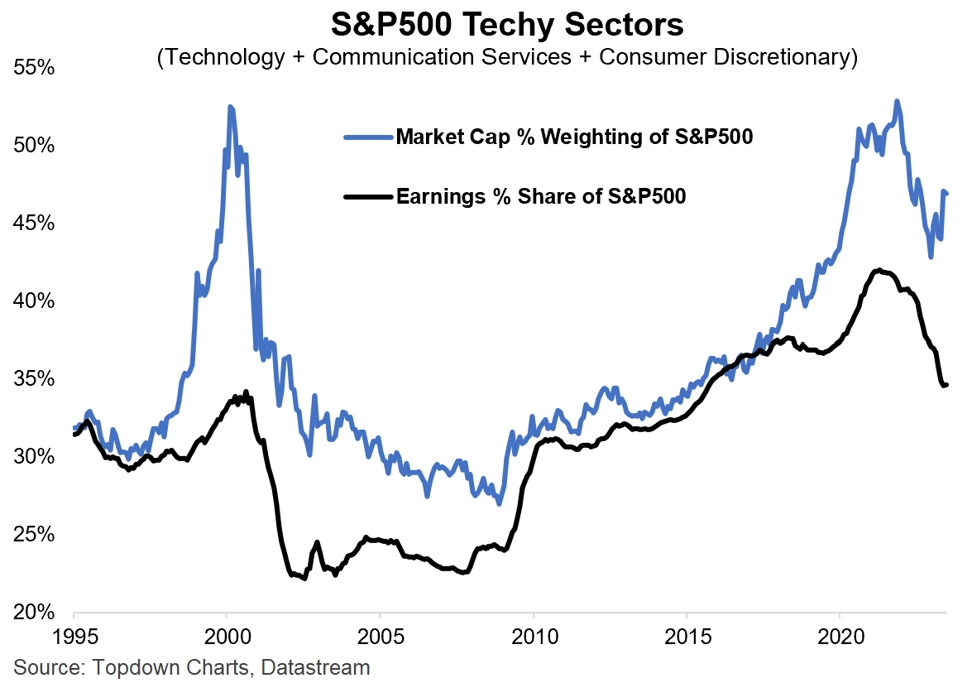

Americké technologické akcie

Zatímco podíl zisků technologických firem na celkových ziscích podniků z indexu S&P 500 klesá, podíl tržní kapitalizace firem z technologických odvětví na tržní kapitalizaci celého S&P 500 roste. Nelze říci, že bychom sledovali opakování technologické bubliny, investoři ale možná mají od firem navázaných mimo jiné na umělou inteligenci příliš velká očekávání.

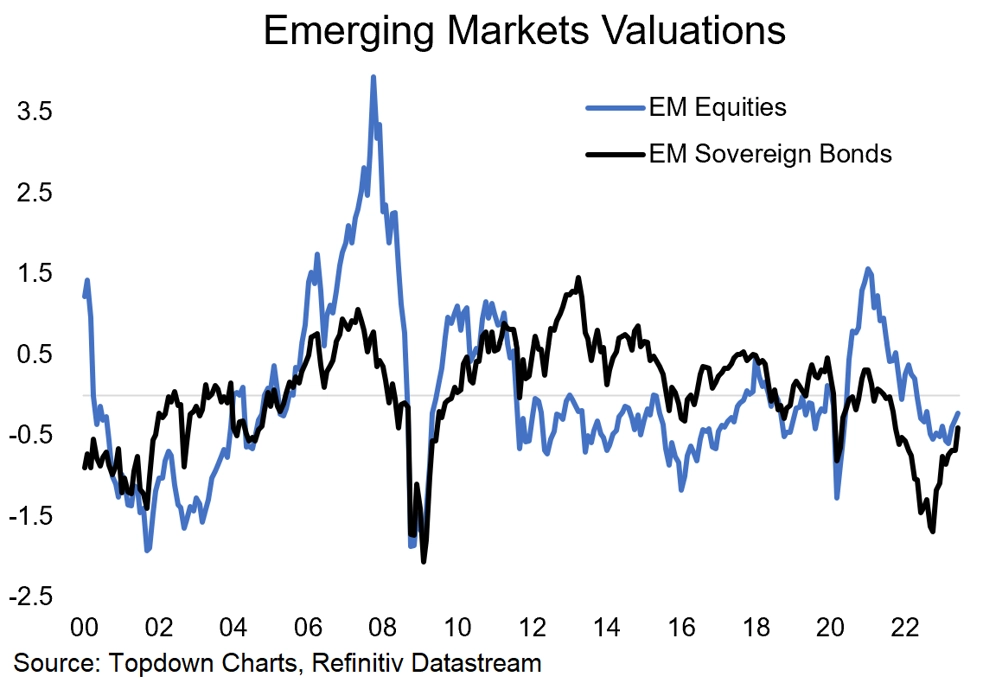

Akcie a dluhopisy na rozvíjejících se trzích

Akcie i dluhopisy na rozvíjejících se trzích již zaznamenaly určitý odraz, stále ale patří spíše mezi přehlížené segmenty finančního trhu. Ceny dluhopisů by měl podporovat mimo jiné někde již probíhající, jinde očekávaný obrat v politice centrálních bank stran nastavení úrokových sazeb.

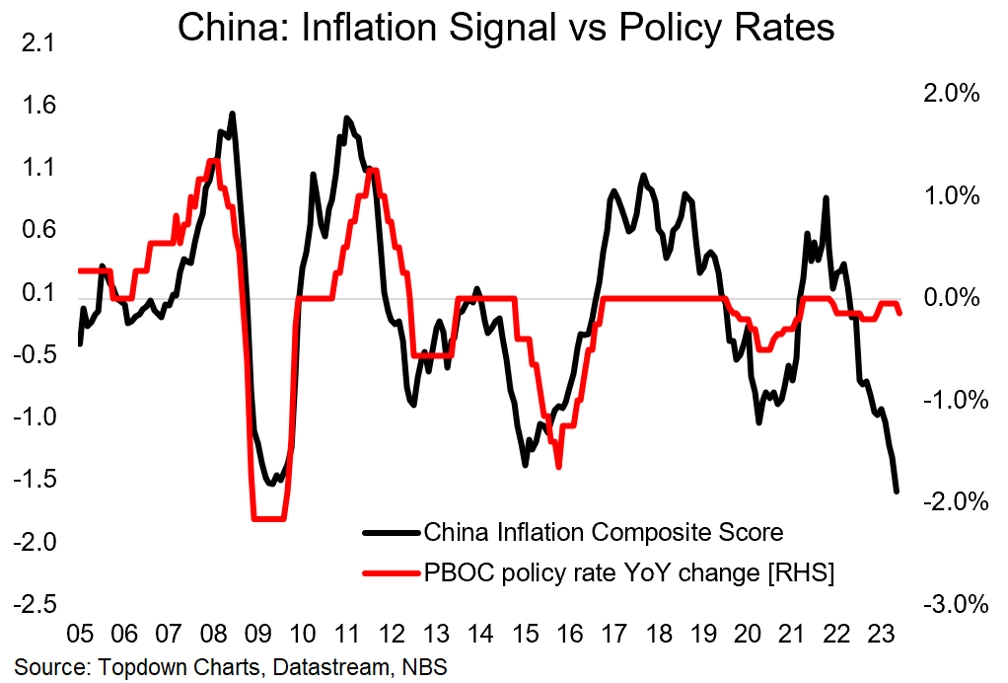

Čína: Inflace a sazby

Čína na poli inflace řeší opačné problémy než Západ, v dubnu činila čínská meziroční inflace 0,1 %, v květnu 0,2 %. Čínská centrální banka v polovině června snížila úrokovou sazbu u svých jednoročních úvěrů z 2,75 % na 2,65 %, podle analytiků ale na povzbuzení inflace jen to stačit nebude, a uvolňování měnových podmínek tak bude muset pokračovat.

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality