Zajímá teď někoho Fed? Všechny a nikoho

Americká centrální banka ponechala na březnovém zasedání svou základní úrokovou sazbu beze změny. To byl tedy šok! Než se z něj proberete, podívejte se na pět důvodů pro snížení sazeb a pět pro naopak spíše jestřábí přístup k měnové politice v USA.

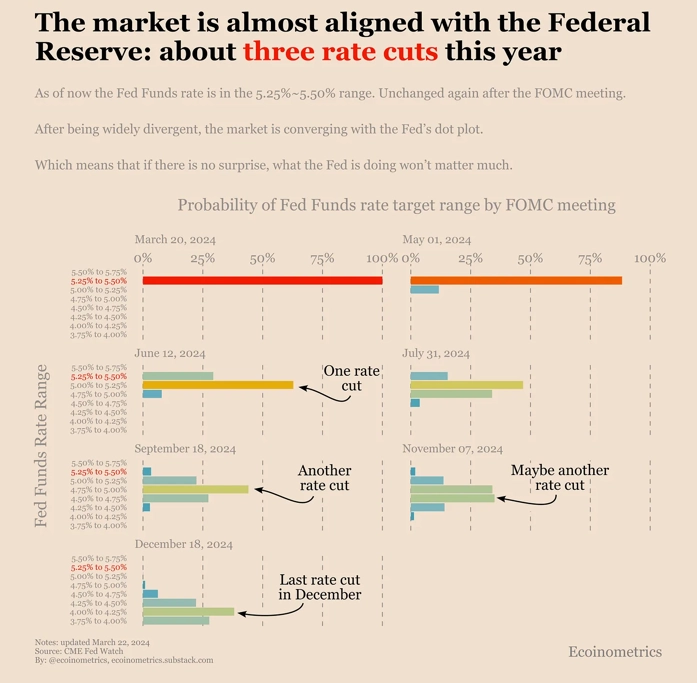

Ne, nebyl to šok, samozřejmě. Jerome Powell sice občas pohne obočím tak, že to někoho může vylekat, ale celkově je v posledních měsících poměrně transparentní. Trh přehodnocuje očekávání ohledně letošního snižování úroků v USA v podstatě ruku v ruce se samotnou centrální bankou. A ta komunikuje celkem jasně, že chce mít větší jistotu o udržitelnosti nižší míry inflace v USA, respektive o jejím pokračujícím postupném snižování. Pokud tedy nenastane nějaký skutečný šok, dá se předpokládat, že rok 2024 vejde do ekonomické historie jako ten, kdy Fed zhruba v druhé polovině roku mírně uvolnil měnovou politiku.

- Ještě loni v říjnu přitom finanční trh vyhlížel 8 snížení základní sazby Fedu. Ale pozor, z centrální banky zaznívala slova o 3 sníženích (nebo spíše ten populární tečkovaný graf neboli dot plot to hlásil; jde o přehled výhledů vývoje základní sazby od jednotlivých představitelů Fedu).

- Na začátku letošního roku se (ne)poměr počtu očekávaných poklesů sazeb posunul na 6 ku 3.

- Nyní je to zhruba 3, maximálně 4 ku 3.

Všichni se všemi souhlasí. Když nepřekvapí ekonomika, neměl by překvapit ani Fed. A to by mělo znamenat, že nebudou překvapeny ani trhy. Jako kdyby na Fedu nezáleželo. Ale právě proto každý den v komentářích k dění na trzích čteme, že investoři "čekají na nová data z americké ekonomiky". Potřebují si potvrdit, že se (zatím) není čeho bát.

5 důvodů, proč snížit sazby v USA

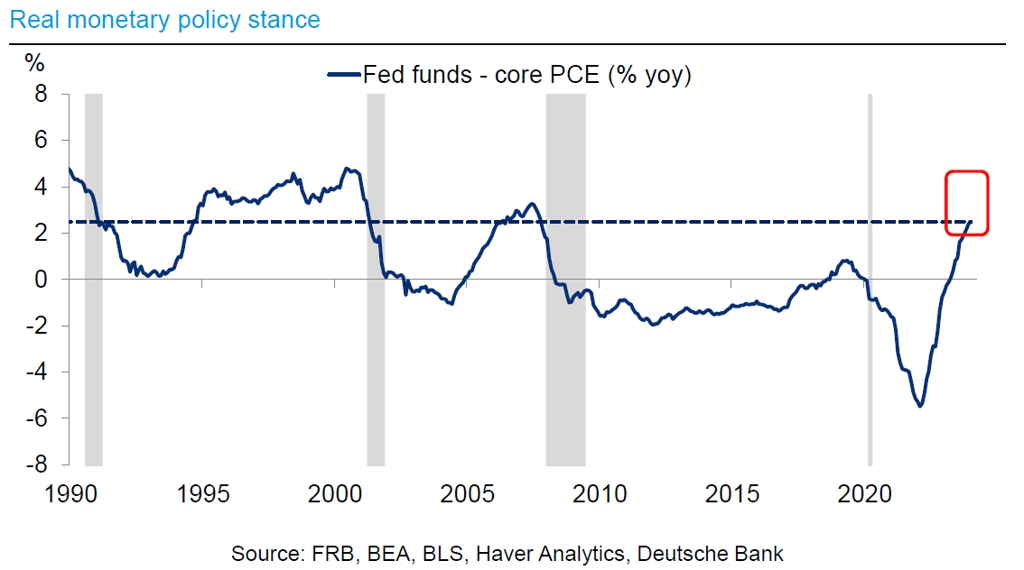

Reálná měnová politika je již z historického hlediska nadprůměrně přísná.

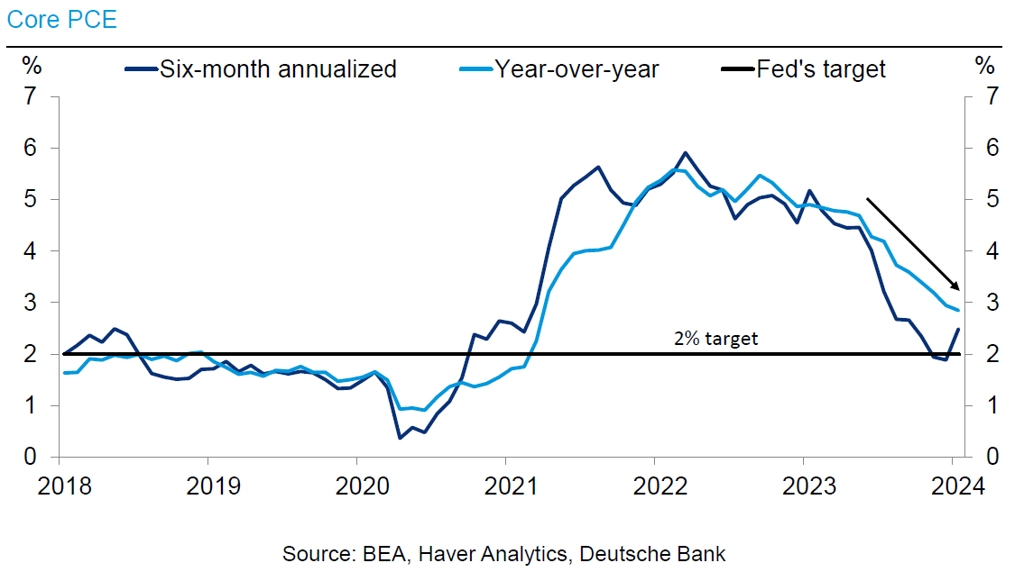

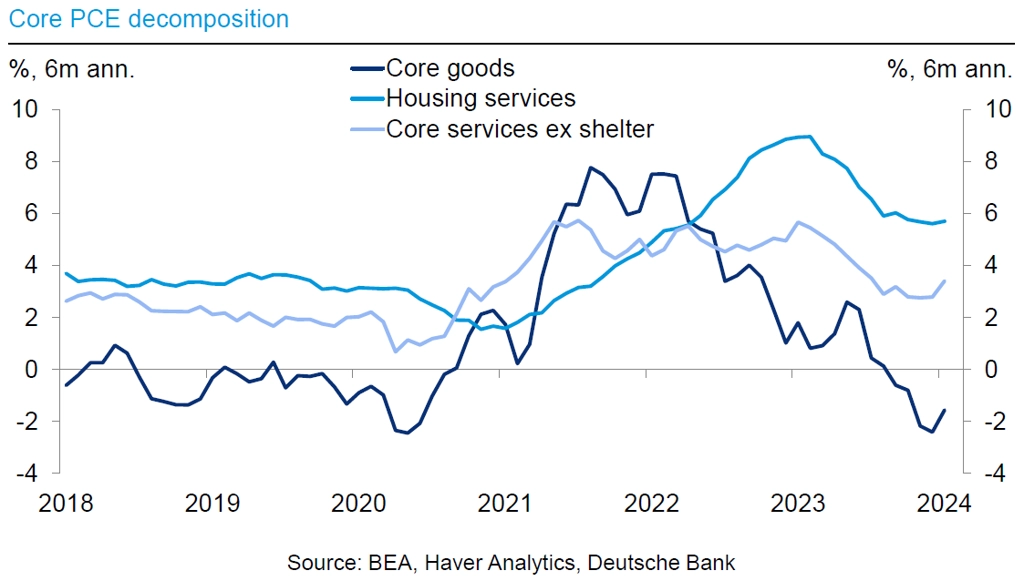

Jádrová PCE inflace se za poslední rok výrazně zmírnila.

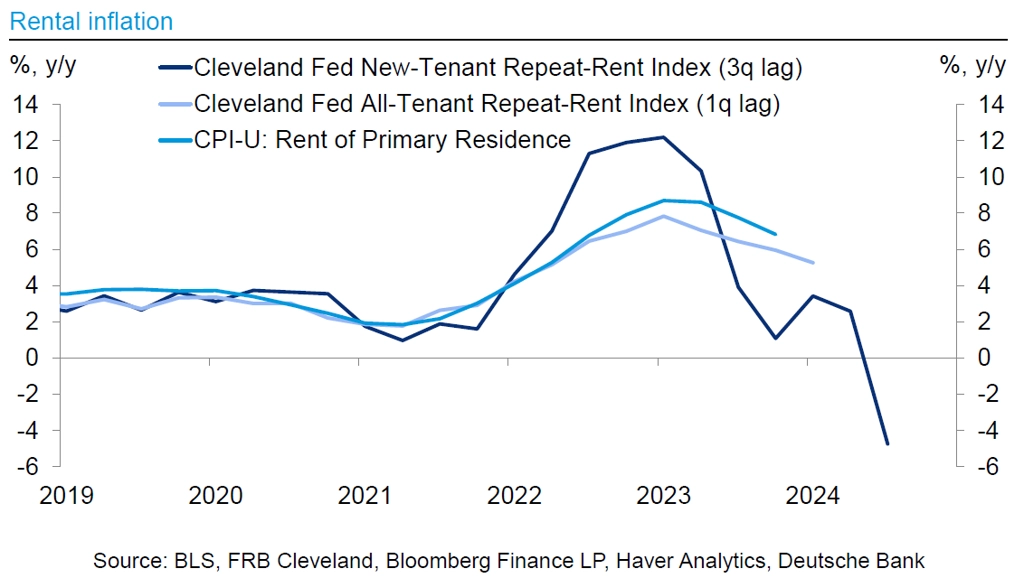

Ceny nájmů by měly nadále klesat, některé ukazatele již podstatně klesají.

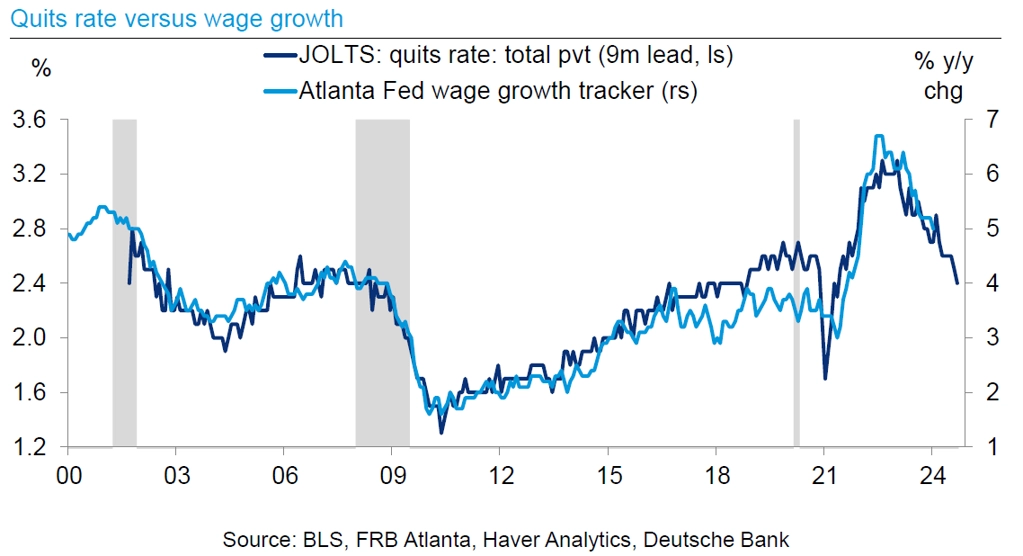

Růst mezd by se měl letos vrátit na tempo konzistentní s 2% růstem spotřebitelských cen.

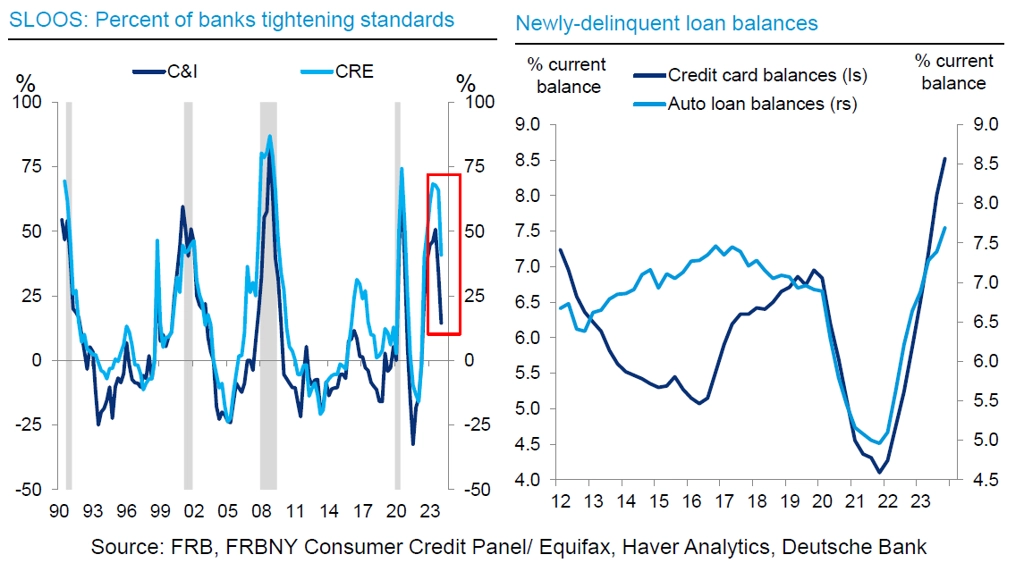

Podmínky na trhu s bankovními úvěry jsou stále poměrně přísné, podíl nesplácených úvěrů roste.

5 důvodů, proč je při snižování sazeb namístě opatrnost

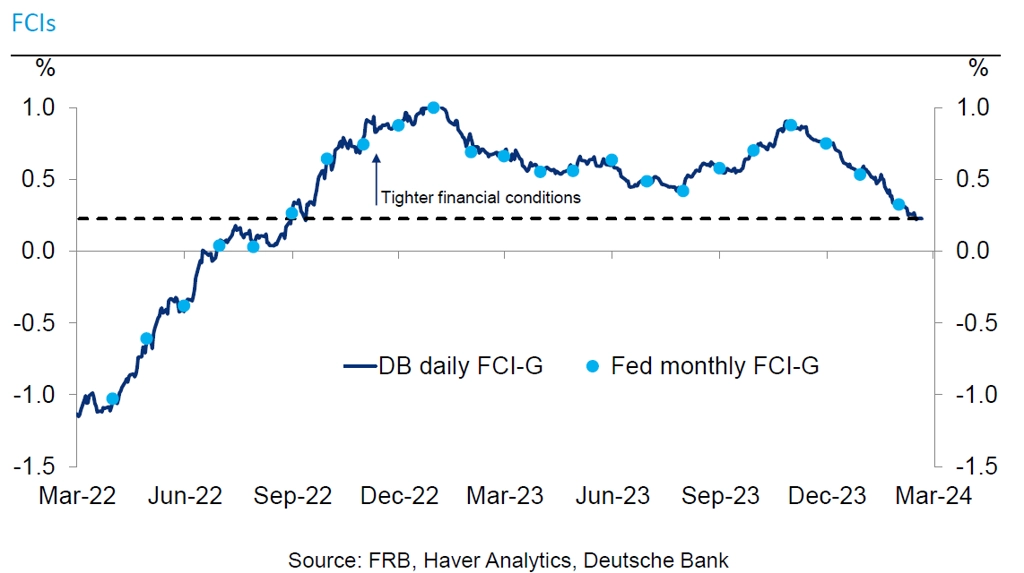

Finanční podmínky v USA jsou nejvíce uvolněné od druhé poloviny roku 2022.

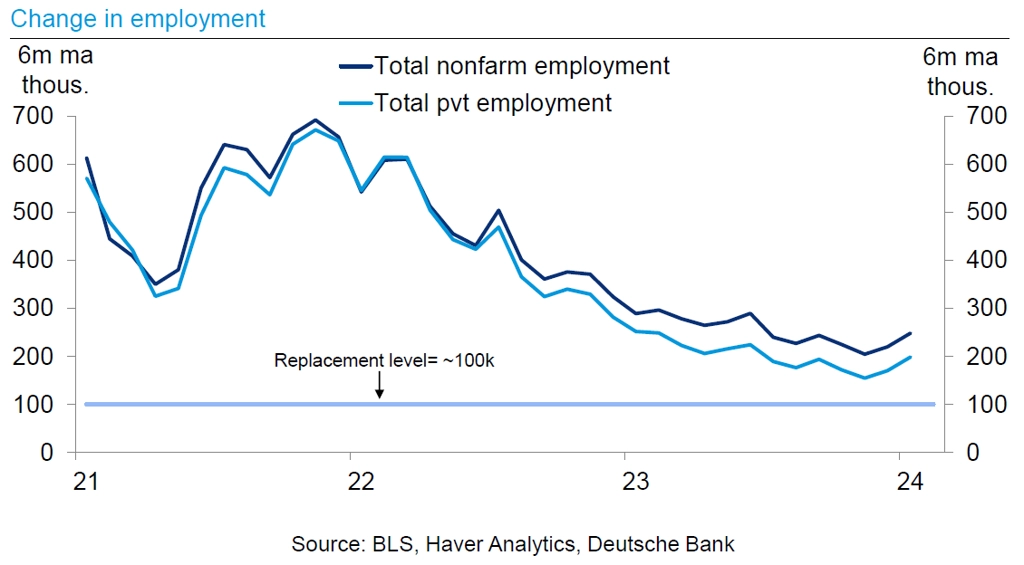

Spotřebitelské výdaje jsou silné a dochází ke zvyšování zaměstnanosti.

Vývoj cen základního zboží bude pravděpodobně méně brzdit inflaci a existují důvody a signály pro rychlejší růst provozních nákladů.

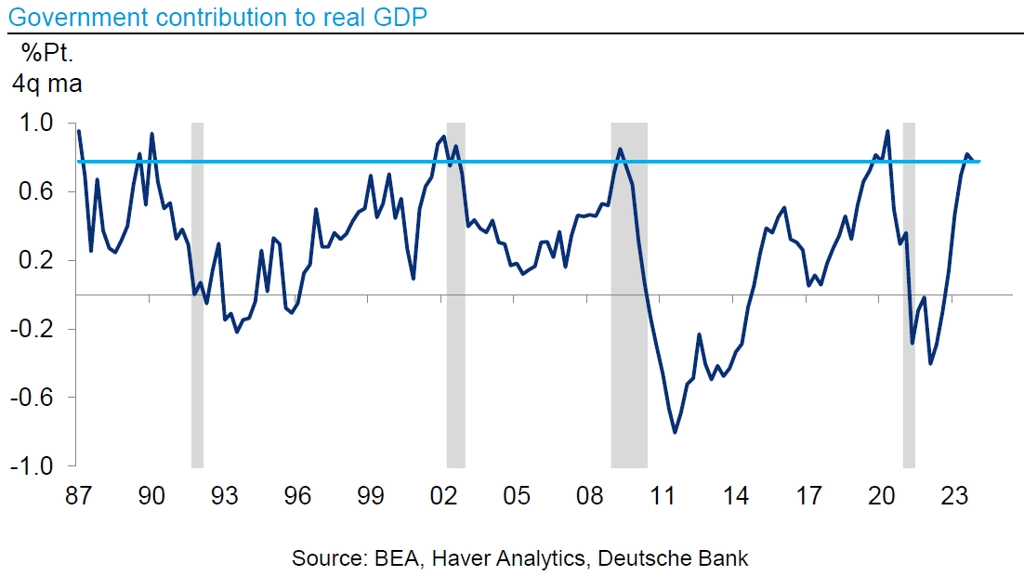

Ekonomiku silně podporují vládní výdaje.

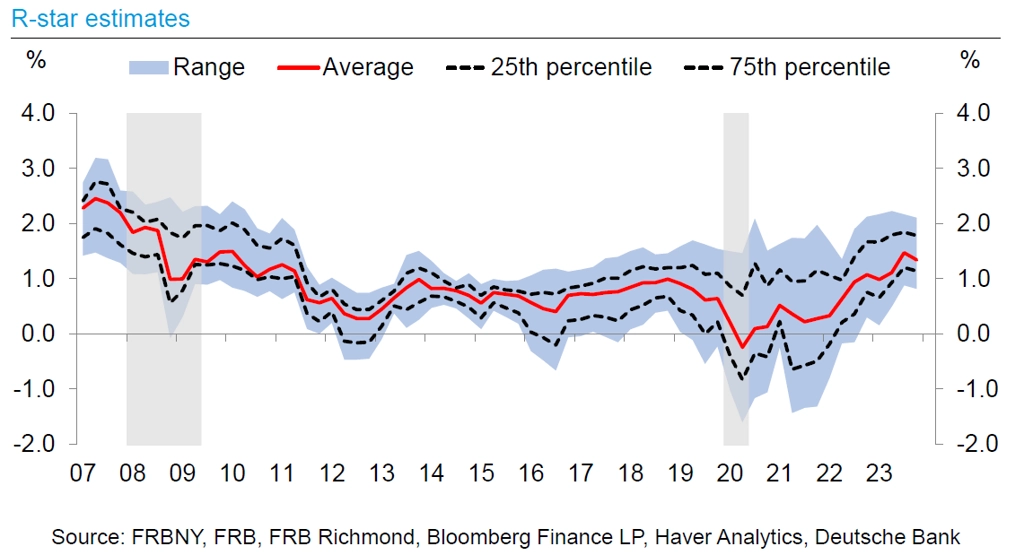

Neutrální úroveň základní úrokové sazby je velkou neznámou, pravděpodobně však významně vzrostla.

Zdroj: Ecoinometrics, Deutsche Bank