Faktor Trump: Čtyři opatření, která mohou mít největší vliv na trhy a ekonomiku

Druhé prezidentské funkční období Donalda Trumpa se blíží a svět sleduje, kdo všechno bude součástí nové administrativy a které sliby z předvolební kampaně se naplní, případně v jaké míře. Pokusme se proniknout šumem a zaměřit se na opatření, která mohou mít největší vliv na kondici ekonomiky a náladu na trzích.

Je užitečné si to rozdělit. Na jedné straně jsou rozhodnutí, která by mohla mít pozitivní dopad, a na té druhé ta, jež by mohla mít dopad negativní. Realita bude záviset na načasování i rozsahu dané politiky. Celkově jde o složité a diferencované výpočty, a proto jde samozřejmě ve výhledu na další rok o hrubý odhad.

Potenciálně prorůstová opatření

Deregulace

Firmy mají větší tendenci investovat, pokud je politické prostředí nakloněno deregulaci. Cíl Trumpovy administrativy odstranit deset regulací za každou jednu novou pravděpodobně povede k prostředí hyperderegulace. To by mělo mít pozitivní vliv na hospodářský růst. Například přísnější regulace trhů v Evropě ve srovnání s USA v 90. letech 20. století, tedy v období rychlých technologických inovací, vedla k rychlejšímu růstu v USA než v Evropě. Regulační reformy, zejména ty, které liberalizují vstup na trhy, podle všeho podněcují investice, zatímco přísnější regulace průmyslu investice odrazuje. Kromě toho by prostředí deregulace mohlo mít psychologický dopad a podpořit ekonomiku i trhy. Ilustroval to ostatně vývoj v týdnech po amerických volbách.

- Načasování: Tradiční deregulace (omezení regulačních politik, odstranění některých doporučení) může být provedena rychle, protože nevyžaduje schválení Kongresem. Zrušení jiných regulací a odstranění celých vládních agentur by vyžadovalo více času. Doporučení nově vytvořeného Odboru pro vládní efektivitu (DOGE, s Elonem Muskem v čele) se očekávají až v polovině roku 2026, poté by k jejich realizaci bylo pravděpodobně zapotřebí schválení Kongresu. Odstranění agentur ale není pr dosažení větší deregulace nutné. Zdá se, že Trump zamýšlí zejména snížení nákladů a zmenšení velikosti vlády.

- Dopad na trh: To vše pravděpodobně podpoří sázky na riziková aktiva. Těžit by z toho mohly zejména akcie finančních společností nebo kryptoměny.

Daňové škrty

Trumpova administrativa se pravděpodobně zaměří na rozšíření zákona o snižování daní a o pracovních místech (Tax Cuts and Jobs Act, TCJA) z jeho prvního funkčního období. To by bylo pro ekonomiku zřejmě pozitivní, protože by se tím odvrátila potenciální fiskální brzda růstu. Některé daňové škrty budou mít pravděpodobně pozitivnější dopad než jiné, a to kvůli rozdílům v takzvaných fiskálních multiplikátorech (ty měří, jaký vliv bude mít zvýšení fiskálních výdajů na ekonomický výkon). Rozpočtový úřad Kongresu odhadl multiplikační efekt dvouletého snížení daní pro osoby s nižšími a středními příjmy v rozmezí 0,3-1,5 procentního bodu na úrovni růstu HDP, což je podstatně více než odhadovaný multiplikační efekt jednoletého snížení daní pro osoby s vyššími příjmy (0,1-0,6 procentního bodu).

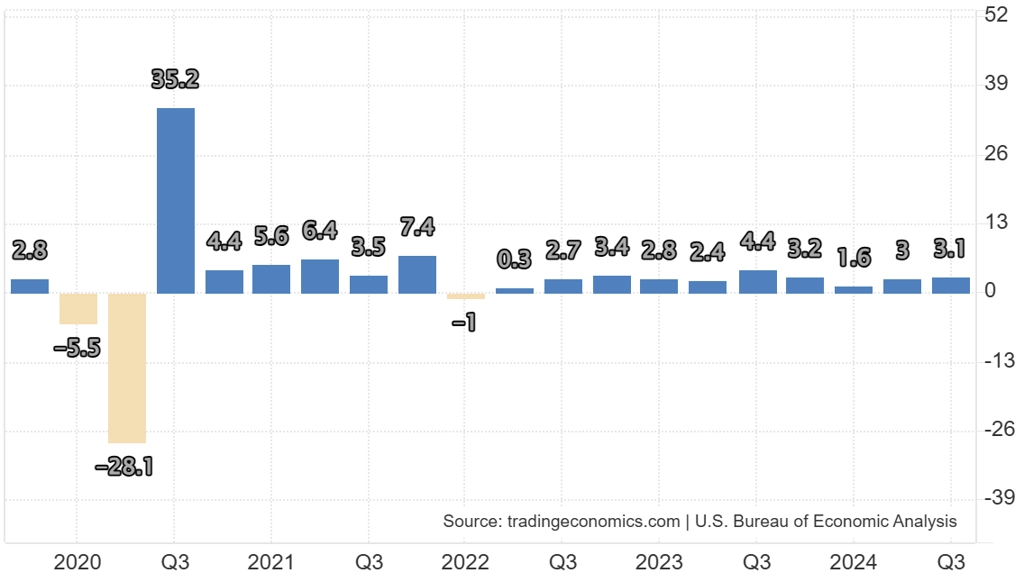

HDP USA - čtvrtletní anualizovaný vývoj (v %)

Trump také hlásal záměr snížit horní sazbu daně ze zisku právnických osob z 21 % na 15 % pro domácí výrobce, čímž by se USA staly jurisdikcí s jedním z nejnižších zdanění právnických osob v rámci bohatých zemí. Tento návrh je ale obtížněji realizovatelný než zákon o snižování daní, a to vzhledem k přímému dopadu tohoto zákona na rozpočty domácností, které pro Trumpa hlasovaly, a i k již tak vysokému federálnímu deficitu a tlakům na zvyšování výdajů (například na obranu). Ale i pouhé prodloužení platnosti zákona o snížení daní by vytvořilo prostředí, v němž daně klesají, což by také podpořilo trhy a hospodářství.

- Načasování: Prodloužení a rozšíření zákona o snížení daní by si vyžádalo více času na implementaci, protože vyžaduje schválení Kongresem, který jako obvykle jedná až do nejzazšího možného momentu, v tomto případě 31. prosince 2025. Zákon by tak podle všeho vstoupil v platnost nejdříve 1. ledna 2026.

- Dopad na trh: Dařit by se mělo rizikovým aktivům. Těžit by z toho mohly realitní investiční trusty (REIT). Pokud by byl zákonem prodloužen zvláštní 20% odpočet daně, akcionáři REIT by si mohli odečíst 20 % zdanitelného příjmu z dividend, které od REIT obdrží.

Potenciální překážky růstu

Cla

Budoucí americký prezident slíbil zvýšit cla na čínské zboží na 60 % nebo více a zavést univerzální základní clo ve výši 10 % na zboží z ostatních zemí. Scott Bessent, podle všeho příští ministr financí, prohlásil, že cla jsou nejen nástrojem pro zvýšení příjmů a ochranu strategicky důležitých odvětví USA, ale také vyjednávacím nástrojem pro dosažení Trumpových zahraničněpolitických cílů.

Není jisté, zda jsou cla pouze hrozbou, nebo budou skutečně zavedena, případně na jak dlouho (až to by definovalo jejich ekonomický dopad). Obecně platí, že protekcionistická opatření mají tendenci vést k méně optimálnímu hospodářskému vývoji, ale nemusejí nutně působit jako dlouhodobá překážka pro akciový trh. Předpokládáme, že cla by v krátkodobém horizontu působila proinflačně, a pokud by platila dlouhodobě, pravděpodobně by tlumila agregátní poptávku.

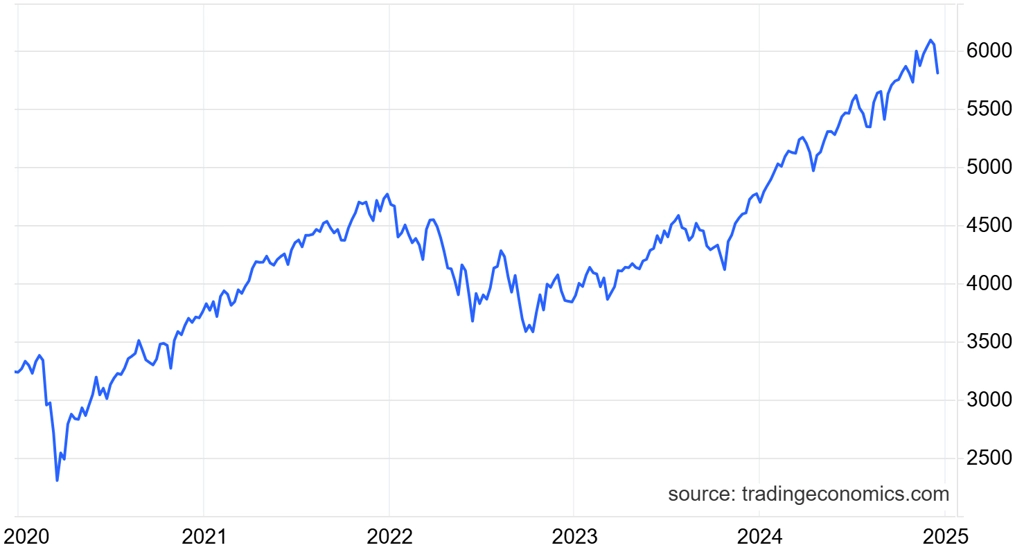

Akciový index S&P 500

V prosinci 2018, během obchodní války mezi USA a Čínou, Fed v takzvané Béžové knize uvedl, že růst nákladů vyvolaný cly se rozšířil od výrobců a dodavatelů k maloobchodníkům a restauracím. Celní války (nebo dokonce pouhé vyhrožování cly) mohou vytvářet politickou nejistotu, která odrazuje investice. Například nejistota způsobená obchodní válkou v roce 2018 zastavila americké podnikatelské investice.

- Načasování: Zdá se, že cla směřovaná proti Číně by mohla být zavedena relativně rychle (do tří měsíců), a to na základě článku 301 obchodního zákona z roku 1974, který umožňuje USA uvalit obchodní sankce na země, které porušují obchodní dohody s USA nebo se dopouštějí jednání, které je „neospravedlnitelné“ nebo „nepřiměřené“. A dále pak na základě článku 232 zákona o rozšíření obchodu z roku 1962, který se týká vlivu dovozu z určitého odvětví na národní bezpečnost USA. Univerzální cla na další dovoz by mohla být zavedena také s odvoláním na článek 301.

- Dopad na trh: Cla uplatněná během první Trumpovy vlády vedla v roce 2018 k volatilitě akciových trhů a zápornému výkonu indexu S&P 500, ačkoli v dlouhodobém horizontu neměla výrazný dopad. Ještě negativněji byly ovlivněny čínské akcie, které v roce 2018 zaznamenaly dvouciferné ztráty, ale v dlouhodobém horizontu byl vliv také mizivý. Celní války vyvolaly globální přesun směrem k vyšší kvalitě, americký dolar v průběhu roku 2018 posílil o 4,3 %. Jakmile bylo dosaženo řešení, ekonomika USA a finanční trhy se normalizovaly.

Restriktivní imigrační politika

Imigrační politika nastupující Trumpovy administrativy má dvě klíčové složky – zabezpečení a v podstatě uzavření jižní hranice USA a deportaci osob bez dokladů, které již ve Spojených státech žijí. Hrozba uzavření hranice má vyvolat taková opatření ze strany Mexika, která by pomohla zastavit migrační toky a odradit od nelegálních vstupů do USA. Dopad na průmyslová odvětví, která najímají migranty, se nakonec může projevit na výkonu americké ekonomiky.

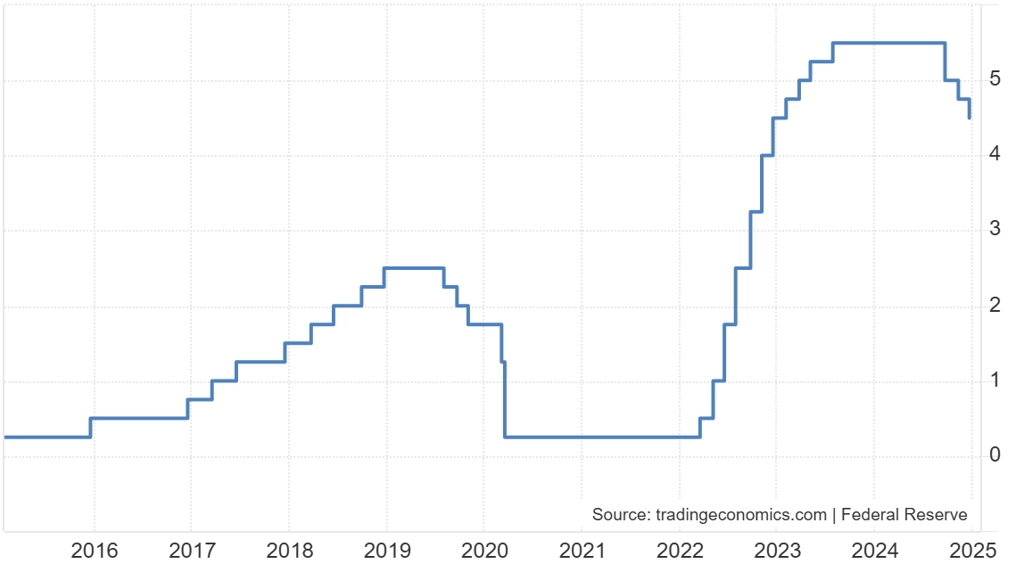

Trump sice prohlásil, že jeho administrativa podnikne kroky k deportaci 15-20 milionů osob bez dokladů na území Spojených států, ale v nejbližší době se opatření mohou soustředit hlavně na zhruba 1,4 milionu osob, kterým soud nařídil opustit USA, a na nevyřízených 3,7 milionu imigračních případů. Hromadné deportace by se mohly negativně podepsat na hospodářském růstu a mít také vliv na inflaci, protože americký trh práce je již nyní velice napjatý. Některá odvětví, především v sektoru služeb, již pociťují akutní nedostatek pracovních sil. V případě deportace pracovníků by mohlo dojít k výraznému zvýšení cen v některých odvětvích, například v zemědělství. To by následně mohlo zpomalit růst ekonomiky a zvýšit inflaci, což by mohlo přimět Fed k pozastavení (nebo dokonce ukončení) uvolňování měnové politiky.

Fed - základní úroková sazba (v %)

Nejhorším scénářem by byly masové deportace vedoucí ke stagflaci. V takovém případě by menší objem pracovních sil mohl snížit úroveň ekonomické aktivity i potenciální tempo růstu, což by pravděpodobně způsobilo zpomalení nebo recesi. Zároveň by se zvýšila inflace kvůli vyšším mzdovým nákladům.

Méně agresivní deportační opatření nebo přechod na nová imigrační pravidla, která by umožnila legální status dočasných pracovníků, jakmile bude hranice považována za bezpečnou, by však mohla dopady těchto politik zmírnit.

- Načasování: Je pravděpodobné, že Kongres poskytne dodatečné zdroje na podporu tohoto Trumpova úsilí. Sousední země by v důsledku celních hrozeb pravděpodobně spolupracovaly. Deportace by však mohla trvat mnohem déle a byla by velice nákladná. Z praktického hlediska může být obtížné, ne-li nemožné, shromáždit a deportovat několik milionů lidí během čtyř let. Možná by to vyžadovalo rozsáhlé, dlouhodobé a nákladné nasazení Národní gardy a armády na území USA, což by pravděpodobně vyžadovalo souhlas guvernérů jednotlivých států i fiskální povolení Kongresu a bylo by to předmětem četných soudních sporů. Rozsah opatření i proto možná bude menší, než Trump sliboval před volbami.

- Dopad na trh: Uzavření hranic by mohlo mít jistý dopad na trhy skrze možné snížení výnosů dluhopisů a lehce snížených ziskových marží firem. Pokud by deportace vedly ke zvýšení inflace a následně k pozastavení (nebo v horším případě ke zvrácení) uvolňování měnové politiky Fedu, pravděpodobně by to snížilo výnosy na akciových trzích. Pokud by deportace negativně ovlivnily růst a vytvořily stagflační prostředí, akciový trh by měl pravděpodobně tendenci klesat výrazněji.

Politika nevzniká ve vakuu

Je potřeba mít na paměti, že některá opatření Trumpovy administrativy budou pravděpodobně působit jako protiváha k jiným. A tak, ačkoli byly čtyři uvedené faktory popsány nezávisle na sobě, v realitě se mohou vyskytnout všechny současně a vést k různým vlivům na ekonomiku a finanční trhy.

Zdroj: Invesco

Aktuality