Morgan Stanley: Americké akcie dále potáhnou, Trumpova cla ekonomiku nepřidusí hned

Situaci ve světové ekonomice budou podle americké banky Morgan Stanley v roce 2025 ovlivňovat nová cla a jiné obchodně-hospodářské bariéry, třeba očekávané výrazné zpřísnění americké migrační politiky. Růst globálního HDP by i v důsledku toho měl zpomalit na asi 3 %. Vyhlídky ale i tak zůstávají příznivé, což by mělo dále podporovat zájem investorů o riziková aktiva v čele s americkými akciemi. Proces normalizace inflace v USA podle Morgan Stanley příští rok zpomalí kvůli krokům Donalda Trumpa, v jiných zemích by ovšem měl pokračovat a třeba Čína bude podle finančního domu bojovat s opačným problémem.

"Spojené státy se s příchodem administrativy Donalda Trumpa změní. Kroky staronového šéfa Bílého domu navíc budou ovlivňovat i dění mimo USA. Nová cla a omezení imigrace mohou opětovně narušit odběratelsko-dodavatelské řetězce, a vytvořit tak nové inflační tlaky," upozorňuje v aktualizovaném výhledu banky Morgan Stanley ekonom Seth Carpenter. Situace stran inflace nicméně podle něj bude ve světě různá - zatímco ve Spojených státech by si spotřebitelé za řadu zboží a služeb kvůli clům mohli připlatit, v Japonsku se podle něj bude inflace pohybovat kolem dvou procent a třeba Čína bude pokračovat v boji za inflaci.

Měnové politiky centrálních bank se mohou s rozdílným vývojem inflace v jednotlivých regionech podle Carpentera rozcházet. Zatímco Fed by kvůli riziku návratu vysoké inflace mohl zastavit snižování úrokových sazeb, Evropská centrální banka by měla pokračovat v roztáčení měnových kohoutů, a to nejen díky pokračování dezinflačního procesu, ale i kvůli celkově horšímu stavu ekonomiky a přetrvávající hrozbě recese.

Fed a ECB - základní úroková sazba, zdroj: tradingeconomics.com

Americká ekonomika podle Morgan Stanley za celý rok 2025 přidá 2,1 %, v jeho průběhu však má dynamika růstu slábnout a v roce 2026 již HDP Spojených států má stoupnout jen o 1,6 %. Proti negativním dopadům cel nebo omezení přílivu levné pracovní síly by naopak mělo působit předpokládané prodloužení daňových škrtů z období Trumpova prvního prezidentského mandátu.

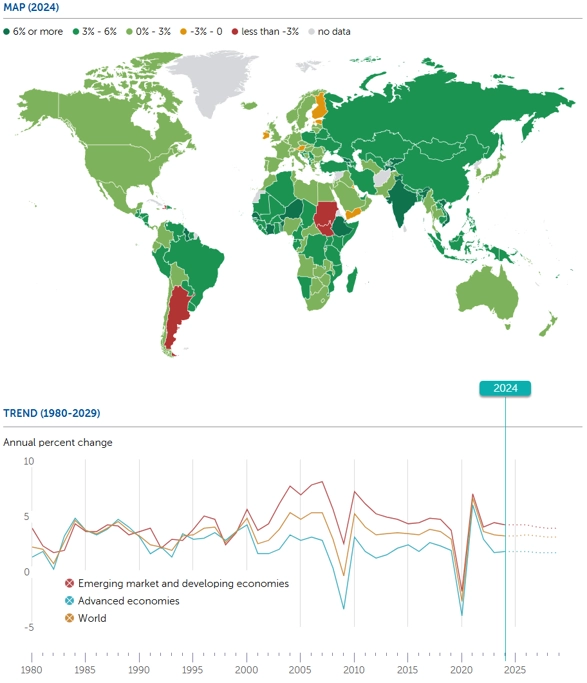

Světová ekonomika (vývoj HDP), zdroj: MMF

Relativně příznivý výhled vývoje světového hospodářství by pak podle stratéžky z Morgan Stanley Sereny Tangové měl podporovat zájem investorů o akcie a další aktiva spojená s větší mírou rizika. Zároveň však Tangová předpovídá, že minimálně první pololetí, kdy se očekávané inflační tlaky ještě neprojeví zplna, by mělo být příznivé i pro dluhopisy. Stratéžka očekává pokles výnosů, a tedy růst cen pevně úročených aktiv.

Výnos 10letých vládních dluhopisů USA (v %), zdroj: CNBC

Zpomalení hospodářského růstu ve Spojených státech v důsledku nových cel podle Tangové pravděpodobně negativně ovlivní také hospodářské výsledky amerických společností, vliv cel na hospodářský růst by se ale podle ní měl projevit až za jedno nebo dvě čtvrtletí od jejich uvedení v platnost. To tak dává investorům poměrně dost času na úpravy portfolií. Navíc Tangová připomíná očekávaný pozitivní efekt prodloužení daňových škrtů.

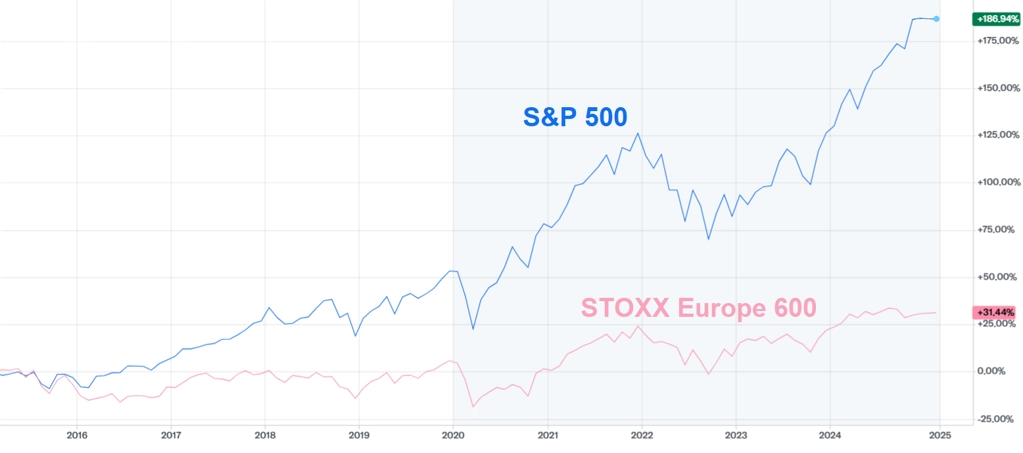

Již ve výhledu zveřejněném před půl rokem Morgan Stanley upozorňovala na velmi vysoké valuace na americkém akciovém trhu. Od té doby se ocenění ještě zvýšilo, což je podle Tangové důvod k obezřetnosti, na druhou stranu však stratéžka připouští, že valuace reflektují příznivé vyhlídky USA ve srovnání s jinými regiony. Vyhlídky evropských akcií tlumí nepřesvědčivý vývoj hospodářství starého kontinentu, v případě ožití evropské ekonomiky by se ovšem z nich podle Morgan Stanley mohlo stát horké zboží s potenciálem odlákat část peněz z amerického trhu.

S&P 500 vs. STOXX Europe 600, zdroj: Yahoo! Finance

Zdroj: Morgan Stanley

Aktuality