Burzovní kalendář 5. 8. - 9. 8. 2013

Americké akciové indexy budou zahajovat týden na historických maximech. Týden pak bude chudší na makroekonomická data, investoři se proto budou soustředit především na výsledkovou sezónu, která v Evropě vrcholí. V České republice bude situace přesně opačná - data z ekonomiky budou chodit v podstatě denně, výsledková sezóna v Praze si vybírá oddechový čas.

USA

5/8 ISM - index nákupních manažerů mimo zpracovatelský sektor

5/8 Richard Fisher (Fed) přednáší v Oregonu

6/8 Obchodní bilance

6/8 Charles Evans (Fed) přednáší v Chicagu

7/8 Index žádostí o hypotéku (MBA)

7/8 Zpráva EIA o trhu s ropnými produkty

7/8 Charles Plosser (Fed) přednáší ve Washingtonu

7/8 Sandra Pianalto (Fed) přednáší v Clevelandu

8/8 Spotřebitelské úvěry

8/8 Týdenní počet žádostí o podporu v nezaměstnanosti

9/8 Velkoobchodní zásoby a tržby

Akciová rally na americkém trhu pokračuje, ať se v ekonomice děje cokoli. Tak jako v mnoha případech za poslední měsíce, dobré zprávy potvrzují slibné ekonomické oživení, ty špatné podporují myšlenky na delší trvání kvantitativního uvolňování v nezměněné podobě.

V pátek index Dow posílil o 0,19 % a posunul své historické zavírací maximum na 15 658,36 bodu, širší S&P 500 stanovil nový rekord na 1 709,67 bodu a technologický Nasdaq přidal nejvíce (0,38 %) na 3 689,59 bodu. Mimořádně se dařilo po čtvrtečních výsledcích akciím společnosti LinkedIn, které posílily o více než 10 % na svůj nový cenový rekord 235,58 USD.

Hlavní páteční událostí bylo zveřejnění údajů z trhu práce za červenec. Celková míra nezaměstnanosti překvapivě klesla na 7,4 % z červnových 7,6 %, čekalo se jen 7,5 %. Nových míst v soukromém sektoru i mimo zemědělství ale vzniklo méně, než se čekalo. "Údaje z předcházejících měsíců navíc byly revidovány níže," doplnil pro Investiční web analytik z České spořitelny Ľuboš Mokráš. "Hodinová mzda, poměrně málo sledovaný, avšak důležitý údaj výrazně ovlivňující příjmy, a tedy koupěschopnost zaměstnanců, v červenci namísto očekávaného mírného růstu klesla. Reakce trhu (skokový pokles výnosů 10letých dluhopisů a oslabení dolaru) ukazuje na to, že trh údaje v bezprostřední reakci interpretuje poměrně výrazně negativně, podle našeho názoru negativněji, než si zaslouží."

"Z hlediska měnové politiky Fedu se nic zásadního neděje. Údaje se od odhadů neliší natolik, aby se jakkoli měnil výhled zahájení omezování QE," dodal analytik.

"Index S&P 500 si začne hledat novou rezistenci. Situace připomíná vývoj z května, kdy mu k překonání 1 600 bodů pomohly dobré výsledky z trhu práce. Pak po týdenním přešlapování začala dvoutýdenní nespoutaná rally až pod 1 700. Je těžko uvěřitelné, že by se stejný vývoj po tak krátké době mohl opakovat," napsal ve svém pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Podnikové objednávky ve Spojených státech v červnu vzrostly méně, než se čekalo. Analytici čekali růst o 2,3 %, namísto toho objednávky vzrostly jen o 1,5 %. Květnové údaje však byly revidovány z +2,1 % na +3,0 %. Newyorský index ISM vzrostl v červenci na 67,8 bodu z červnových 47 bodů (největší růst za dva roky a čtvrtý největší za dvacet let historie indexu).

Dolar klesal v páru s jenem i s eurem. Smíšené signály z trhu práce v USA totiž oslabily očekávání, že Fed začne své nákupy dluhopisů omezovat už příští měsíc, a po sérii překvapivě solidních hospodářských výsledků připomněly, že oživování americké ekonomiky ještě čelí problémům.

Globální akciové trhy letos v květnu rozkolísaly signály americké centrální banky, která naznačila, že by mohla omezit program odkupu amerických dluhopisů, jimiž podporuje ekonomiku. Mezinárodní měnový fond v pátek varoval, že pokud Fed omezí svou stimulační politiku dříve, než se oživování americké ekonomiky ustálí, riskuje další paniku na trzích. Podle analytika Rona Floranceho z Wells Fargo Private Bank zpráva z trhu práce ukázala, že největší ekonomika světa zdaleka nestojí na vlastních nohou, a odsouvá případné zpřísnění měnové politiky hlouběji do čtvrtého čtvrtletí.

Měnový výbor Fedu po svém dvoudenním zasedání ve středu oznámil, že oživení ekonomiky je jen mírné a že považuje stále nízkou inflaci za riziko. To po prvotní nejisté reakci investoři přijali jako býčí pobídku, ve čtvrtek proto americké akcie předvedly impozantní růst, kdy S&P 500 prolomil metu 1 700 bodů. Za celý týden americké akcie přidaly zhruba procento, technologický Nasdaq dokonce přes dvě.

Data z ekonomiky přitom s výjimkou pátku nebyla vůbec špatná. Například indexy nákupních manažerů Markit a ISM ve čtvrtek s přehledem překonaly očekávání a potvrdily růstové vyhlídky amerického průmyslu. Více nejen o amerických, ale i o světových indexech nákupních manažerů, se dozvíte v samostatném článku ZDE. Dobře dopadl i pravidelný týdenní report o počtu žadatelů o podporu v nezaměstnanosti.

Index cen domů S&P/Case-Shiller v květnu meziročně vrostl o 12,2 %, nejvíce od března 2006. Čekalo se ale ještě mírně více. "Dallas a Denver dosáhly v cenách nemovitostí nového historického maxima a jako první města v USA překonaly předkrizové rekordy z června 2007," konstatuje zpráva.

Spíše lepší čísla reportovaly v týdnu desítky amerických firem jako MasterCard, Procter & Gamble nebo Comcast, zklamaly naopak ropné firmy ExxonMobil a Chevron. Jednoznačně pozitivně překvapila společnost LinkedIn, která i díky tomu završila týden pátečním růstem o 10,6 % na nový historický rekord. Populárnější sociální síť Facebook navíc v pátek poprvé ode dne svého IPO loni v květnu uzavřela obchodování nad upisovací cenou 38 USD, i když jen o pět centů.

V příštím týdnu oznamují výsledky mimo jiné firmy z módního odvětví, například Michael Kors. Ty mohou být podle makléře Romana Koděry zajímavou sázkou i pro české investory. Sledovaná budou rovněž čísla společnosti Walt Disney.

Z makroekonomického kalendáře v příštím týdnu vyčnívá index nákupních manažerů mimo zpracovatelský sektor ISM, obchodní bilance, spotřebitelské úvěry a týdenní počty žádostí o podporu. Vedle výsledkové sezóny budou investory na úrovni firem zajímat například červencové tržby maloobchodních řetězců.

Veřejné projevy a prohlášení bude mít navíc řada guvernérů oblastních poboček Fedu. Aktuální ekonomické údaje investory doslova nutí, aby slovům bankéřů pozorně naslouchali.

Evropa

5/8 Eurozóna, Německo, Francie - index nákupních manažerů mimo zpracovatelský sektor a celkový

5/8 Spojené království - index nákupních manažerů mimo zpracovatelský sektor a celkový

5/8 Eurozóna - maloobchodní tržby

6/8 Spojené království - průmyslová výroba

6/8 Itálie - HDP, průmyslová výroba

6/8 Německo - průmyslové objendávky

7/8 Spojené království - zpráva o inflaci Bank of England

7/8 Německo - průmyslová výroba

8/8 Německo - obchodní bilance

8/8 Eurozóna - měsíční zpráva ECB

9/8 Francie - průmyslová výroba

9/8 Itálie - inflace

Co čeká v příštím týdnu Martin Urban, hlavní makléř brokerjetu ČS:

Česká republika

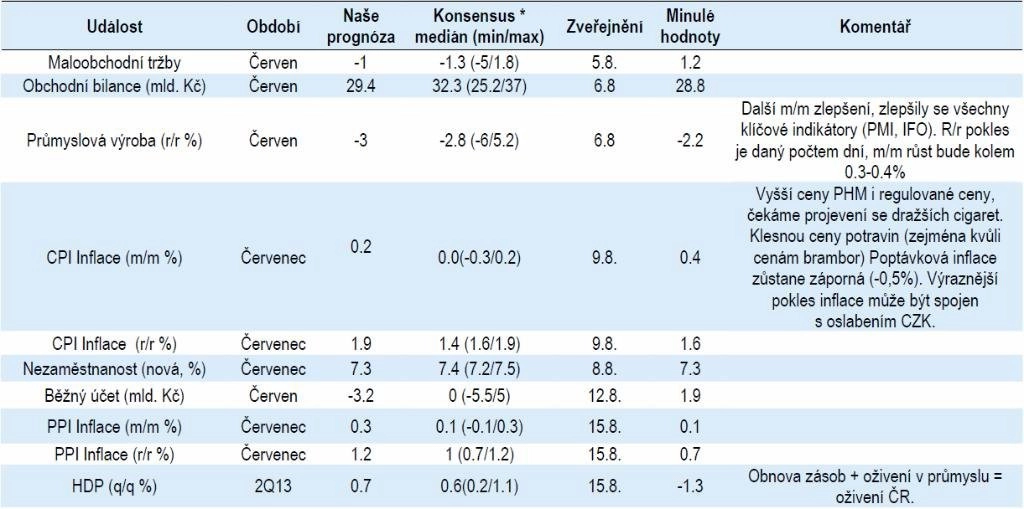

5/8 Maloobchodní tržby

6/8 Obchodní bilance

6/8 Průmyslová a stavební výroba

8/8 Celková míra nezaměstnanosti

9/8 Index spotřebitelských cen

Index PX za celý týden vzrostl o 3,9 %. K růstu výrazně přispěla mohutná reakce akcií Komerční banky na solidní výsledky zveřejněné ve čtvrtek. Nabídli jsme vám je jako první z finančních webů u nás, a to včetně komentáře analytika: Výsledky Komerční banky v 2Q2013: Úrokové výnosy i čistý zisk nad odhady, meziročně jsou ale čísla horší

Nejsilnější z uplynulého týdne vychází právě Komerční banka (+10,81 %). "Kladně jsme hodnotili především zlepšení na provozní úrovni v rámci úrokových marží," píše ve svém týdenním komentáři hlavní analytik J&T Banky Milan Vaníček. Naopak největší ztráty utrpěla TMR (-5,5 % na 1 205 Kč). Investoři nepříznivě hodnotí plánované vyplacení základního jmění a s tím spojené zadlužení firmy, které může vést k omezení atraktivity ve smyslu vyplácené dividendy.

V týdnu nereportovala čísla za druhý kvartál jen Komerční banka. Už v úterý ráno investoři bedlivě sledovali, jak v uvedeném období hospodařila Erste Group Bank. Výsledky byly sice mírně pod odhady, zahraniční analytici ale mimo jiné oceňují "poctivý" přístup managementu k zajišťování dostatečné kapitalizace. Akcie Erste tak týden zakončily - zřejmě i díky obecně dobré náladě na trzích - silnější o 5,55 %.

Ve středu pak oznámila výsledky hospodaření mediální skupina CME. Ta nenaplnila očekávání v podstatě na všech frontách, zisk EBITDA 7 milionů USD výrazně zaostal za odhadovanými 13 miliony. Firma navíc zhoršila výhled do konce roku. Závěr týdne byl ale u titulu poměrně optimistický, společnost CME už při konferenčním hovoru potvrdila, že se inzerenti začínají vracet a že strategie vyšších cen po hlubokém zářezu v prvním pololetí ponese ve zbytku roku své ovoce.

Přes 2,5 % přidaly v pátek akcie Telefóniky C.R. a přiblížily se tak úrovni 300 Kč. "Pro celý telekomunikační sektor v Evropě mohou být příští týden důležité hospodářské výsledky společnosti Deutsche Telekom, sledoval bych proto i akcie české Telefóniky," uvedl ve svém týdenním výhledu pro Investiční web hlavní makléř brokerjetu ČS Martin Urban.

ČEZ v pátek získal souhlas Evropské komise s prodejem elektrárny Chvaletice Litvínovské uhelná. 2. září by tak elektrárna měla být předána. Akcie ČEZ v pátek přidaly 0,09 %, v týdnu se sice propadly na roční minimum 460,3 Kč, ale zakončily ho o zhruba 0,3 % silnější. V pátek se ale objevily informace o tom, že by vláda mohla měnit členy dozorčí rady, například Martina Romana. Okolo firmy tedy může být živo z politických důvodů.

Příští týden si česká výsledková sezóna vybere před reportem ČEZ oddechový čas. "Zajímavé bude sledovat středeční hlasování o důvěře Rusnokově vládě, nicméně neočekáváme, že by jakýkoli výsledek měl výraznější vliv na domácí aktiva," píše Vaníček.

Bankovní rada ČNB ve čtvrtek podle očekávání ponechala úrokové sazby beze změny na rekordně nízké úrovni. Základní úroková sazba, od níž se odvíjí úročení komerčních úvěrů, zůstala na 0,05 %. Banka sazby naposledy změnila loni v listopadu. Podle odhadů analytiků centrální banka úrokové sazby nezmění a ponechá je na rekordně nízké úrovni minimálně do konce příštího roku. Otázkou zůstávají devizové intervence proti posílení koruny. Podle většiny ekonomů k nim ale nyní nemá centrální banka důvod.

Banka ve své nové prognóze zhoršila odhad vývoje ekonomiky pro letošní rok, kdy očekává pokles HDP o 1,5 %. V poslední květnové předpovědi očekávala pokles o 0,5 %. Pro příští rok odhad naopak zlepšila. Nově očekává v roce 2014 růst o 2,1 %, v květnu to bylo 1,8 %. ČNB očekává ve třetím čtvrtletí 2014 inflaci 1,7 %, zatímco v květnu počítala s 1,9 %. Ve čtvrtém čtvrtletí 2014 odhaduje inflaci 1,8 %, předchozí odhad uváděl 2 %.

O intervencích ČNB proti české koruně v zájmu podpory české ekonomiky se mluví již několik měsíců, prvního srpna se o nich ale poprvé hlasovalo. Banka dle očekávání s intervencemi nezačala. Už samotné hlasování ale dává tušit, že je takový scénář alespoň pravděpodobnější. Singer přímo řekl, že "někteří členové rady, kteří hlasovali proti, se posunují směrem, že intervence jsou možné".

"To sice zní dramaticky, ale já bych v tom neviděl, co tam není - prostě ti, co byli proti, připouštějí, že mohou změnit názor, pokud se ekonomika vyvine tak, že vzrostou deflační rizika," komentuje dění v ČNB analytik z České spořitelny Martin Lobotka. "Ovšem to, že to zvažují, může v případě slabých dat misky vah naklonit na stranu intervecí."

Kalendář nového týdne je bohatý na makrodata, což ve světle zhoršených výhledů české ekonomiky jak ze strany ČNB, tak Mezinárodního měnového fondu bude nepochybně zajímavé, poměrně živě totiž může reagovat kurz české koruny. V pondělí budou zveřejněny maloobchodní tržby, v úterý obchodní bilance, stavební a průmyslová výroba, ve čtvrtek celková míra nezaměstnanosti a v pátek inflace.

Ve čtvrtek zveřejněný index nákupních manažerů v průmyslu přitom naznačil, že české firmy začínají být stále optimističtější ohledně dalších měsíců. "Nadále tvrdím, že by se čeští politici měli zaměřit na ekonomické oživení, a to především v rámci mikroekonomiky. Podporou živnostníků a drobných podnikatelů může vláda pomoci vzniku pracovních míst, snížit například administrativní zátěž a podpořit zaměstnanost. To se projeví v oživení osobní spotřeby, což pozitivně podpoří růst," komentoval data Karol Piovarcsy, ředitel Saxo Bank pro střední a východní Evropu. Zdůraznil pozitivní faktor růstu stejného indexu také v Německu, na které se orientuje český export.

Aktualita pro rok 2026

Aktuality