Amerika je lapena v pasti QE. Na oživení si ještě počkáme

Šéf Fedu Ben Bernanke vyvolal poprask na dluhopisových trzích, když v červnu naznačil, že by k omezení kvantitativního uvolňování mohlo dojít ještě letos. Výnosy dlouhodobých dluhopisů na to reagovaly dramatickým nárůstem. V září pak trhy připravené na útlum QE Fed zaskočil znovu, a sice rozhodnutím takzvaný exit odložit. Ekonom z Nomury Richard Koo tvrdí, že se tak Fed dostal do pasti kvantitativního uvolňování. A nikdo mu to prý nevymluví.

Po zářijovém zasedání FOMC se začaly šířit spekulace, zda tržní reakce na signály plánovaného omezení QE nakonec Fed od tohoto úmyslu neodradily. Na ekonomiku dolehl růst dlouhodobých úrokových sazeb do té míry, že Fed usoudil, že nemůže nákupy dluhopisů omezit.

Richard Koo, hlavní ekonom Nomury, to nazývá "pastí kvantitativního uvolňování", kterou blíže specifikuje ve své analýze vydané po zářijovém rozhodnutí Fedu. Na setkáních s americkými klienty a úředníky Fedu prý nenašel nikoho, kdo by jeho teorii o ekonomice USA lapené v pasti QE vyvrátil. "Doufal jsem, že z Fedu uslyším argument vyvracející past QE," píše Koo klientům. "Úředník, se kterým jsem se setkal, ale nebyl schopen zmírnit mé obavy."

Jak past QE funguje?

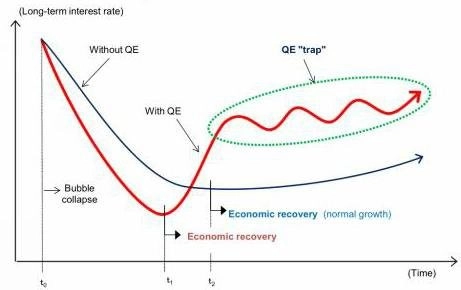

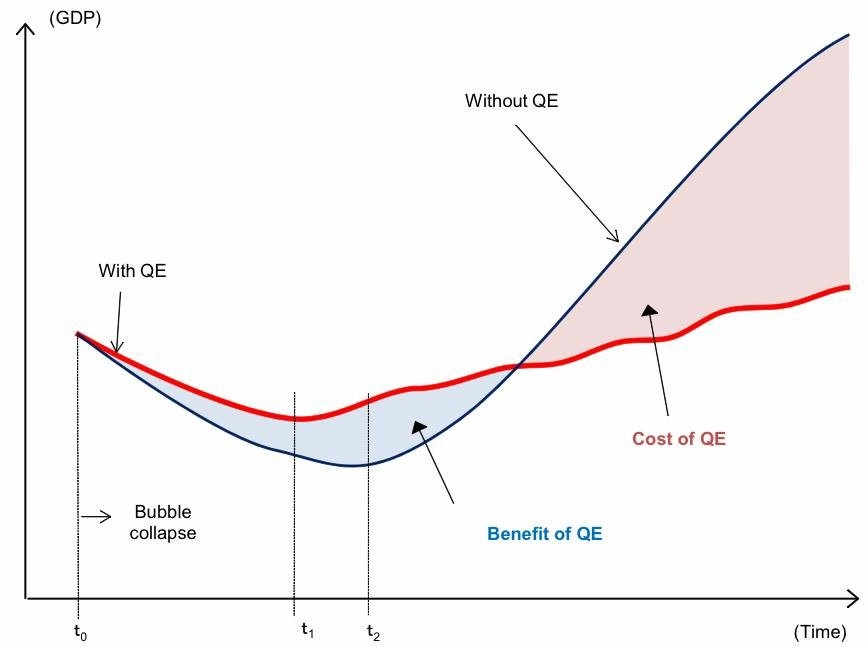

Past vzniká, když centrální banka v rámci programu kvantitativního uvolňování nakupuje dlouhodobé vládní dluhopisy. Na začátku dlouhodobé úrokové sazby klesnou mnohem více, než by tomu bylo bez uvolněné politiky, ekonomické oživení nastane dříve a sazby začnou růst (v čase t1). Jak se ale ekonomika zotavuje, dlouhodobé sazby výrazně vzrostou, dluhopisoví investoři se totiž začnou strachovat, že centrální banka stáhne všechny přebytečné rezervy snížením pozic v dlouhodobých dluhopisech.

Poptávka pak klesne v sektorech citlivých na úrokové sazby, jako jsou automobilový průmysl nebo bydlení. Způsobí to zpomalení ekonomiky, čímž vznikne tlak na centrální banku k uvolnění politiky. Po opětovném uvolnění ekonomika znovu směřuje k oživení. Jakmile se ale trhy začnou obávat stahování likvidity, dlouhodobé sazby vzrostou. Celý cyklus Koo nazývá pastí QE.

V zemích, které se nezapojily do kvantitativního uvolňování, je pokles dlouhodobých sazeb postupnější, což oddaluje začátek oživení (t2). Avšak vzhledem k tomu, že centrální banky nemusejí stahovat příliš mnoho peněz, je mnohem pozvolnější také růst dlouhodobých sazeb. Jakmile se trend ekonomiky začne obracet, tempo oživení je rychlejší, protože úrokové sazby zůstávají nižší (viz druhý graf).

Problém budoucnosti

"Pozornost investorů se nyní točí kolem toho, zda a kdy Fed omezí nákupy dlouhodobých aktiv. Nezbývá prostor pro úvahy o dlouhodobých nákladech QE a scénářích dalšího vývoje," píše Koo. "Lidé, které jsem potkal v New Yorku a Bostonu, nejčastěji odpovídali 'tak daleko dopředu jsme nepřemýšleli' nebo 'to je problém zítřka'."

Koo vidí jeden způsob, jak by se Fed mohl pasti vyhnout. Měl by pro začátek vystoupit s prohlášením, že QE nikdy nefungovalo, čímž by bagatelizoval obavy z jeho ukončení. Není ale jasné, zda by to bylo efektivní, a ekonom připouští, že by to bylo pro Fed velmi těžké.

"Jako by současný šéf Ben Bernanke, který s politikou kvantitativní uvolňování přišel, chtěl aspoň začít QE odbourávat před uplynutím svého mandátu," píše Koo. "Hrozí totiž, že past zatíží ekonomiku ještě na několik let prostřednictvím zvýšených dlouhodobých úrokových sazeb."

Zdroj: Nomura

Aktualita pro rok 2026

Aktuality