Proč neřešit, co provede Fed s kvantitativním uvolňováním

Poslední dny jsou na amerických burzách nakonec vždy "červené", protože "investoři váhají, zda FOMC nerozhodne o snížení objemu programu na podporu ekonomiky dříve, než čekají". To je toho.

Řada těch, kdo se o rekordně drahých akciích a kvantitativním uvolňování dozvěděli až v posledních týdnech z médií v souvislosti s nafukující se bublinou na trhu (třeba se nafukuje, třeba ne, to je věc názoru; akcie jsou v každém případě ve srovnání se zisky firem nadprůměrně drahé), může mít pocit, že se chystá něco velkého. Akcie mohou zkorigovat letošní prudké růsty. Kéž by, chtělo by se zvolat. Ale poklesů o pár procent bylo letos hodně, korekce (pokles o 10 %) ani jedna.

Pokud americká ekonomika bude v solidní kondici, inflace naroste a nezaměstnanost klesne, může přijít "katastrofa" - Fed by mohl omezit program podpory ekonomiky dříve než příští rok na jaře. V pátek vyjdou data z trhu práce za listopad, spekulanti na růst cen akcií se bojí příliš pozitivních čísel.

I když bych v tom byl možná lepší než v nějakých radách investorům, nebudu věštit z křišťálové koule. V pátek se jistě bude na co dívat na CNBC nebo na Bloombergu - desítky lidí budou komentovat americký trh práce, ať budou údaje jakékoli, budou spekulovat a uklidňovat tu tábor příznivců kvantitativního uvolňování, tu skupinu jeho kritiků. Jen ať komentují, asi se tomu také nevyhnu a budu to sledovat, aspoň na půl oka. Napadá mě k tomu ale pár poznámek.

Aktualizace (pátek 6. prosince 2013, 16.00): Data z amerického trhu práce za listopad byla velice silná - celková míra nezaměstnanosti klesla na 7 %, přibylo přes 200 tisíc pracovních míst. Index S&P 500 se při otevření trhu vrátil nad 1 800 bodů, ačkoli 5 dnů ztrácel kvůli obavám z brzkého omezení kvantitativního uvolňování, které by mohlo přijít v reakci na silná data z ekonomiky. Spotřebitelská důvěra podle průzkumu Michiganské univerzity pro jistotu také smetla ze stolu odhady.

Proč teď tolik neřešit Fed?

Zaprvé, leckde se dočteme, že Fed snížením objemu odkupovaných dluhopisů (třeba o 10, 15 miliard USD měsíčně) "zpřísní politiku", "vykročí k exitu", "utáhne kohouty penězovodů" a podobně. Pro zjednodušení podobné obraty snesu i na našem webu, nicméně pokud by se objem QE snížil na nějakých 70 miliard USD za měsíc, stále půjde o extrémní měnové uvolňování. Nikde navíc není psáno, že za pár měsíců banka objem odkupů opět nezvýší. Janet Yellenová je holubice jako vyšitá a Fed je sice opatrný a "transparentní", ale umí překvapit. Stačí si vzpomenout na zářijové zasedání FOMC, před kterým už bylo prakticky jasné, že se objem QE bude snižovat. A ono nic.

Zadruhé, strach z poklesu cen akcií v případě omezení QE je asi logický, ale opět zde máme pár měsíců starý příklad toho, že ani postupné ukončování programu odkupu aktiv Fedem nemusí být pro akcie (alespoň ty americké) problém. Trh (a především jeho komentátoři) se dokázal výborně argumentačně připravit na riziko v podobě takzvaného taperingu, tedy omezení QE. V polovině září jste si na CNBC neškrtli, pokud jste nezmínili, že "zlepšující se výkonnost americké ekonomiky a její pozitivní vliv na akcie vyváží hrozbu menšího přísunu peněz na trh", nemluvě o tom, že "firmy budou těžit z oživení na globální úrovni, akcie tedy dále budou super sázka, jen je bude potřeba lépe vybírat" a že "velká část peněz z programů QE se ještě na trh ani nedostala". Proč ne.

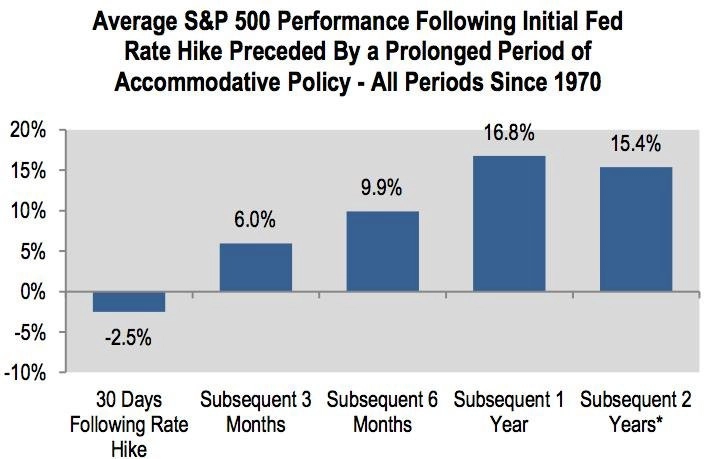

A zatřetí, ještě dlouho - podle současných odhadů zhruba dva roky - budou sazby Fedu na minimu. Totéž mimochodem platí o ECB. No a nízké sazby jsou rovněž nástroj na podporu ekonomiky, běžně jeden z těch silných. Nežijeme sice v běžné době, šermuje se s termíny jako "nový normál", ale teprve až porostou sazby, bude možné mluvit o zpřísňování měnové politiky. A ani to v dlouhodobějším horizontu nebývá pro americké akcie nepříznivé, jak ukazuje graf, který před pár dny v jedné ze svých poznámek k dění na trzích použil Brian Belski z BMO Capital Markets. Podle něj by se dokonce investoři měli těšit na první zvýšení základní úrokové sazby, kromě prvního měsíce se totiž následně americkým akciím tradičně daří.

V pátek se nechám překvapit. Možná to bude šok, možná opět taková ta zlatá střední cesta, kdy bude moci Fed dále čekat, jak to dopadne v dalších měsících. Budu doufat v šok, v tak velký šok, že mě z něj třeba napadne, co dát rodině k Vánocům. Abych pak večer vypínal počítač s tím, že ten den měl pořádný výsledek.