Řecké trápení: Voláním o pomoc to teprve začíná

To, o čemž byli profesionální investoři již dávno přesvědčeni a evropští politici si to vůbec nepřipouštěli, nastalo. Řecká vláda ústy svého premiéra oficiálně v pátek 23. dubna požádala o aktivaci záchranného balíčku Evropské unie a Mezinárodního měnového fondu (MMF). Řecko by od členských států eurozóny a od MMF mělo získat celkem až 45 miliard eur.

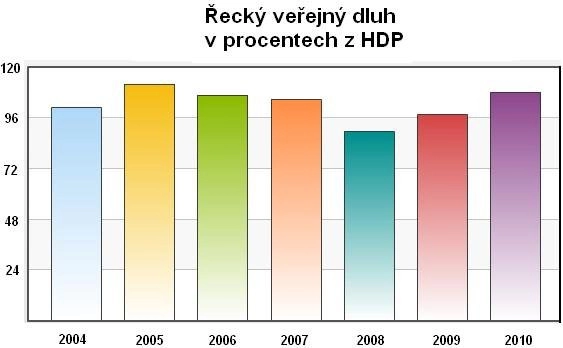

Ještě předtím jsme ovšem zaznamenali prohlášení evropského statistického úřadu Eurostat, jenž konstatoval, že deficit státního rozpočtu Řecka se vyšplhal z 12,7 % HDP na 13,6 % (pozor na další změny v budoucnu). Jde tak o více než čtyřnásobné překročení povoleného limitu v rámci EU.

U řeckých statistických čísel obecně platí, že jsou velmi nespolehlivá a postupem času se zhoršují. Například americká banka Goldman Sachs na počátku letošního roku ve svých odhadech hovořila o deficitu až 16 % HDP pro rok 2009.

Také ratingové agentury problém dále vyhrotily. Moody´s totiž snížila úvěrový rating Řecka o jeden stupeň na A3. Rozhodnutí bylo založeno na předpokladu, že státní dluh Řecka bude stabilizován mnohem nákladněji, než agentura dříve očekávala. Na předchozí stupeň A2 snížila Moody´s úvěrové hodnocení Řecka na konci roku 2009. V reakci na snížení ratingu vzrostly kontrakty CDS na pojištění řeckých pětiletých dluhopisů na 616 bazických bodů.

Americké subprime hypotéky = řecké státní dluhy?

V roce 2008 zasáhla finanční krize celý svět. Velmi rychle přerostla do krize ekonomické, a nyní zažíváme první vážné náznaky krize státních dluhů. Nepřipomíná vám řecké přešlapování okolo státního dluhu osud subprime hypoték v USA? Také se zpočátku hovořilo o izolovaném a nevýznamném problému, kde jsou potenciální ztráty omezené a rozšíření do zbytku ekonomiky jako velmi málo pravděpodobné. Jaká byla realita, všichni víme.

Zjednodušeně to na první pohled vypadá jako evropská verze amerického problému se subprime hypotékami. Také dochází k bagatelizaci problému ze strany politiků a k ujištění, že nové dluhy problém vyřeší. Pokud to tak nebude, a to riziko není nevýznamné, počítejme s rozšířením do dalších zemí a opětovnými problémy ve finančním sektoru.

Řecko ukazuje slabiny systému

Realita je bohužel mnohem komplikovanější. Evropská unie na tyto problémy nepamatovala – od začátku jde o legislativní problém, zda je dovoleno jinému členskému státu půjčit. Řešení se našlo v podobě tzv. "dobrovolných" půjček. V případě Německa, které bude muset zaplatit nejvíce, lze významně pochybovat, že jde o dobrovolnost, spíše se jedná o nutné zlo se skřípěním zubů.

Dalším, mnohem závažným problémem, je koordinace této pomoci s ECB, Evropskou komisí, MMF a členskými státy. Kritickým okamžikem bude hlavně 19. květen, kdy Řecko potřebuje cca 8 miliard eur, které nemá. A bojuje se o čas. Kapitálové trhy záchranné akce milují. Jen vzpomeňme na nedávné příklady velkých komerčních bank v Evropě či v USA, kde se záchranné plány realizovaly často během víkendu. Po oznámení trhy reagovaly uklidněním a růstem.

Asi všem, kteří se o Řecko alespoň trochu zajímali, bylo jasné, že tato země není sama schopna tento problém vyřešit a bude muset žádat pomoc. Jenže, trhy stále nejsou "spokojeny", i když Řecko o pomoc zažádalo. To dokládá i vývoj řeckých 10letých úrokových sazeb, které po oznámení pomoci (měly by teoreticky klesnout) razantně poskočily směrem k 10 %. Nový historicky rekord.

Proč takové chování trhu? Důvod je zřejmý – během následujících 12 měsíců Řecko potřebuje kapitál ve výši cca 50 miliard eur, během následujících 5 let dokonce téměř 240 miliard eur, což je suma, která je stejně velká jako tamní HDP. Je těžko představitelné, že bude získána ze soukromých zdrojů. Z toho plyne, že nabízená pomoc až 45 miliard eur je pouze krátkodobým řešením na několik dalších měsíců. Poté opět hrozí stejný problém, a to i v dalších zemích (Španělsko, Portugalsko), kde je v sázce mnohem více.

Bude to pro Řecko velmi složité. Kapitálové trhy tuto zemi přitlačily ke zdi a nezbývá nic jiného než šetřit, šetřit a zase šetřit (škrty ve výši až 10 % HDP). Je otázka, jak to "uvítají" tamní obyvatelé, kde téměř čtvrtina pracovních míst je ve státních službách, šedá ekonomika dosahuje až 30 % HDP a daňová morálka je velmi nízká.

Držitelé tamních dluhopisů se asi nejvíce obávají restrukturalizace závazků, která by mohla znamenat to, že veškeré závazky skončí a vznikne nový s horšími parametry – tj. z původních 1, 2, 5 či 10letých závazků nový s dobou splatnosti 20 až 25 let a výnosem pod 5 %. Pokud k tomu dojde, nastane scénář rozšíření problémů do dalších regionů, tj. do Portugalska a Španělska, stranou nezůstanou ani banky, euro bude nadále oslabovat.

Připravuje se na tento scénář MMF, který navýšil rámcový objem prostředků na řešení krize v nedávné době desetinásobně na 500 miliard USD? Ztráty budou v každém případě, jen je otázka kde, kdy a jak velké. Sypání peněz do černé díky bez úsporných plánů den zúčtování jen oddálí a ztráty pouze navýší. Nechat Řecko na pospas trhu povede ke ztrátám v bilancích největších věřitelů, a ti jsou opět v zemích, jako jsou Francie a Německo. Jejich pohledávky v regionu Portugalsko, Itálie, Řecko a Španělsko dosahují více než 750, respektive 520 miliard USD. Kruh se uzavírá, daňoví poplatníci stejně neuniknou a budou se muset připravit na další kolo nucených výdajů spolu se zvýšením daní.

Aktualita pro rok 2026

Aktuality