5 mýtů o evropské úvěrové krizi

Když už to vypadalo, že se americká ekonomika konečně zotavuje, vynořila se na finančních trzích nová krize. Problémy Řecka s přebujelým rozpočtem a obava, že se dluhové problémy začnou v Evropě přelévat do jiných zemí, se staly hlavním tématem ekonomických zpráv. Euro letos ztratilo již 13 % a i akciové trhy reagují velice nervózně.

Vládly se rozhodly jednat. Evropská unie a Mezinárodní měnový fond daly dohromady záchranný balík. Atény na oplátku musely přijmout řadu úsporných opatření. Bude se problém rozšiřovat na další země, nebo se jedná jen o paniku, která byla už zažehnána? Více napoví následujících 5 mýtů.

1. Malé ekonomiky nemohou rozpoutat velkou krizi

Vzpomínáte si na Thajsko, které má daleko menší HDP než Řecko? Před třinácti lety vedly finanční obavy o Thajsko ke vzniku regionální, tzv. "asijské krize", která se projevila propadem místních měn a regionálních akciových trhů.

Jižní Korea a Thajsko se vyhnuly bankrotu jen za cenu omezení vládních výdajů, zvýšení daní a restrukturalizace dluhů za mezinárodní pomoci. Na konci krize byly asijské ekonomiky (měřeno HDP) slabší o 13 procent.

Jak se přelévá krize z jedné země do druhé? Různé vlády mají společné věřitele, především velké mezinárodní banky a hedgové fondy. Pokud tyto utrpí velké ztráty na jednom z trhů, obvykle omezí půjčování i na ostatních.

Navíc problémy vyvolané v jedné zemi investory upozorní na riziko a vede k opatrnějšímu investování i v jiných regionech.

Řecko, Irsko, Portugalsko a Španělsko od sebe mohou být vzdálené tisíce kilometrů, ale pro znepokojeného portfoliomanažera mohou znamenat stejné riziko. Všechny tyto země mají velký rozpočtový deficit a výrazný soukromý a veřejný dluh.

2. Taková krize tu ještě nebyla

Je jednoduché si představit, že tento problém je jen otázkou 21. století, způsobený moderními finančními inovacemi a extrémně globalizovanou ekonomikou.

Omyl. Vlády vždy utrácely nad své možnosti a měly problémy se splácením dluhů. Od 14. do 19. století se monarchie uchylovaly ke znehodnocování svých měn a státním bankrotům. Neschopnost splatit své dluhy pak způsobovala lidem těžké ekonomické problémy.

V méně dávné době byly země nuceny restrukturalizovat své peněžní systémy. Často nedostály svým závazkům, některé dokonce opakovaně. Za posledních 180 let bylo Řecko zhruba polovinu doby v platební neschopnosti.

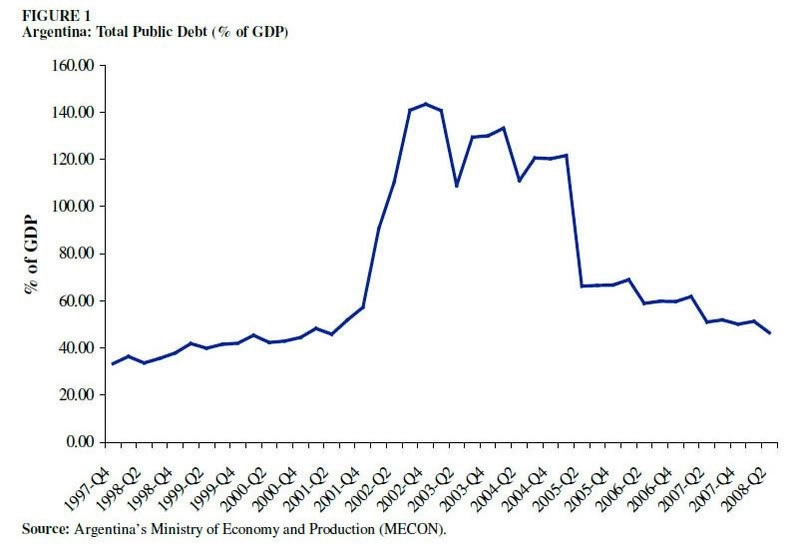

Když se v roce 2001 dostala Argentina do problémů, opakované pokusy o fiskální úspory vedly k rozsáhlým nepokojům. I přes pomoc MMF se nepodařilo vládě zastavit fiskální problémy, vláda nesplatila svůj 132miliardový dluh, což následně vedlo k volnému pádu ekonomiky.

3. Úsporná opatření pomohou vyřešit dluhovou krizi

Potřeba omezit vládní výdaje není pouze nařízením z EU nebo doporučením Mezinárodního měnového fondu. Když se investoři rozhodnou, že si stát žije nad své možnosti a má problémy se splácením dluhů, stávají se úsporná opatření nutností, kterou lze podložit jednoduchými výpočty.

Úsporná opatření se většinou neprojeví rychle. Výrazné škrty ve vládních výdajích vedou obvykle k utlumení ekonomické aktivity. Peníze vybrané na daních klesnou a výdaje na dávky v nezaměstnanosti vzrostou, což podkope snahu omezit deficit. I když jsou nové půjčky omezeny nebo zcela zrušeny, trvá dlouho splatit staré dluhy a mezinárodní investoři bývají často netrpěliví.

V nedávné době se několik zemí potýkalo s finančními problémy a zvolilo úsporná opatření, která nakonec vedla k ozdravení. Byly mezi nimi Mexiko (1995), Jižní Korea (1998), Turecko (2001) a Brazílie (2002). V porovnání s Řeckem však měly daleko menší dluhy.

Státy jako Řecko mohou se svými dlužníky zkusit vyjednat částečné urovnání dluhů, což však není všelék. Když to udělala Argentina v roce 2001, byla odříznuta od finančních trhů, a její ekonomika se propadla o 15 procent. Když situace dospěje do "řeckých rozměrů", vláda už nemá na výběr žádná "příjemná" řešení.

Spojené státy zatím nečelí tak složitým otázkám jako Řecko. Současný deficit 11 % HDP a zadlužení blížící se 100 % HDP mohou přesto pokoušet trpělivost investorů a finančních trhů.

4. Euro může za finanční problémy Řecka

Přijetí eura v lednu 2001 bylo zpočátku považováno za spásu. Země, která měla v historii vždy vysokou inflaci a měnové problémy, byla konečně jednotnou měnou spojena s daleko disciplinovanějšími státy. Okamžitou odměnou za vstup do měnové unie byla schopnost Řecka si půjčovat daleko levněji peníze na kapitálovém trhu.

Před připojením k eurozóně bylo zadlužení řeckých domácností pouze 6 % HDP, do roku 2009 už 50 % HDP. Koncem roku 2009 se vládní dluh vyšplhal až k 115 % HDP. V tomto ohledu samozřejmě euro mohlo pomoci vyšlapat cestičku ke krizi.

5. Ve Spojených státech se to stát nemůže

V polovině 90. let přičítaly asijské země svůj rychlý růst "asijským hodnotám". Po krizi (1997 až 1998) se o nich mluvit přestalo. Podobně se vyjadřovali američtí vládní představitelé o ekonomice v roce 2006: "Mohutný růst..., konec tržních výkyvů..., finanční instituce pevné jako skála..., nemůže hrozit plošný propad cen nemovitostí...". Kdo by tedy před 12 měsíci tušil, že jedna ze zemí EU bude balancovat na hraně bankrotu?

Zdroj: Washington Post

Aktualita pro rok 2026