Exporty sílí, koruna je slabá: Jak se zajistit, když věříte, že ČNB nepustí kormidlo z ruky?

České exporty jsou po letech ve výhodné konstelaci, kdy zahraniční poptávka sílí a koruna je slabá. Přemýšlíte-li o zajištění kurzu koruny na roky 2015 či 2016, zvažte strategie, které umožňují participaci na slabší koruně a současně započítávají, že ČNB nenechá korunu posílit neomezeně. Zvažte strategie Seagull a KIKO.

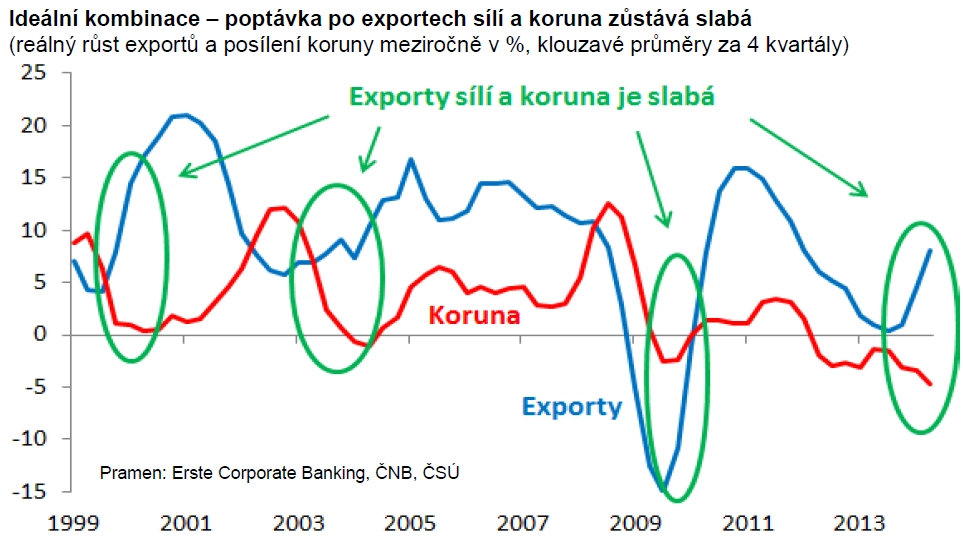

České vývozy jsou ve výhodné konstelaci vlivů – zahraniční poptávka sílí po dvou recesích a koruna je slabá. To je patrné nejen z celé řady makroekonomických dat, ale i ze všeobecné nálady v ekonomice. Silná měna je na samém dnu překážek rozvoje podnikání v průzkumech. Nesetkali jsme se s jediným exportérem, pro kterého by nyní byla koruna příliš silná.

Podobná situace sílících exportů a slabé koruny tu byla pouze třikrát – v letech 1999 až 2000, 2003 až 2004 a v roce 2009. Ve všech případech byly nasnadě silné důvody předpokládat, že koruna nebude následovat sílící exportní ekonomiku. Bylo to hlavně přesvědčení, že dohánění evropských ekonomik ve výkonnosti i cenové hladině je u konce a česká ekonomika na silnější korunu zkrátka nemá. V těch dobách nebylo slyšet o příliš silné koruně jako problému pro české exportéry. **Koruna se naopak stala miláčkem trhů a likvidačním problémem pro vývozce, když byl posilující trend zdálky viditelný, a paradoxně, když vývozy slábly (2002, 2008, částečně 2011).

ČNB překážkou silnější koruny

Aktuálně je hlavním důvodem, proč koruna nenásleduje sílící exportní ekonomiku, loňské listopadové rozhodnutí centrální banky, a vedle toho skepse ohledně dohánění výkonnosti ekonomik na západ od nás.** ČNB sice od listopadu na trhu koruny neprodává, ale masivní objem intervence v objemu 7,5 miliardy eur odebral z trhu velkou část exportů, které nyní vidíme ve statistikách. ČNB drží korunu nad 27 EUR/CZK již téměř 8 měsíců a je pravděpodobné, že svou strategii jen tak neopustí.

Představitelé ČNB opakují, že banka sice neukotvila korunu nastálo, ale nechtějí velkou volatilitu (tedy posílení), až pustí bariéru na 27 EUR/CZK. Naši ekonomové předpovídají, že tento moment přijde v polovině příštího roku.

Zajištění na roky 2015 a 2016

Co dělat, aby příznivá konstelace pro vývozy vydržela co nejdéle? Zajistit, že rostoucí zahraniční poptávka vydrží, bohužel neumíme. Umíme však zajistit, abyste měnili eura v budoucnu za výhodný kurz do korun. A to za horizont poloviny roku 2015, kdy podobnou službu pro celou ekonomiku nabízí Česká národní banka.

Uvažujete, co dělat s otevřenou devizovou pozicí, která vznikne v příštích dvou letech? Nabízí se v zásadě tři možnosti:

Nechat vše osudu s mottem "co rozhodnutí ČNB dalo, to zase vezme". Stane-li se v budoucnu koruna opět miláčkem trhů a likvidačním problémem pro exportéry, bude hodně času a prostoru hořekovat jako v letech 2002 či 2008, či zajišťovat ve spěchu na silnějším kurzu.

Zajistit budoucí prodej eur "natvrdo" forwardem. Ten sice vychází trochu hůře než aktuální spotový kurz, ale výrazně lépe, než kde by koruna byla bez intervence ČNB.

Zajistit budoucí prodej eur "naměkko" strategií, která umožňuje participaci na slabší koruně.

Parametry zajištění

Hlavním parametrem zajištění "naměkko" je to, jak daleko na slabší koruně se chcete svézt nad forwardový kurz. Put opce nabízí neomezenou participaci na slabší koruně. Put opce jsme doporučovali loni, kdy riziko intervence ČNB narůstalo. Zajištění put opcemi se vyplatilo, nyní jsou dokonce ještě levnější než loni. Riziko dalšího výrazného oslabení koruny je však mnohem nižší. ČNB by potřebovala velmi silný důvod, aby přistoupila k oslabení koruny.

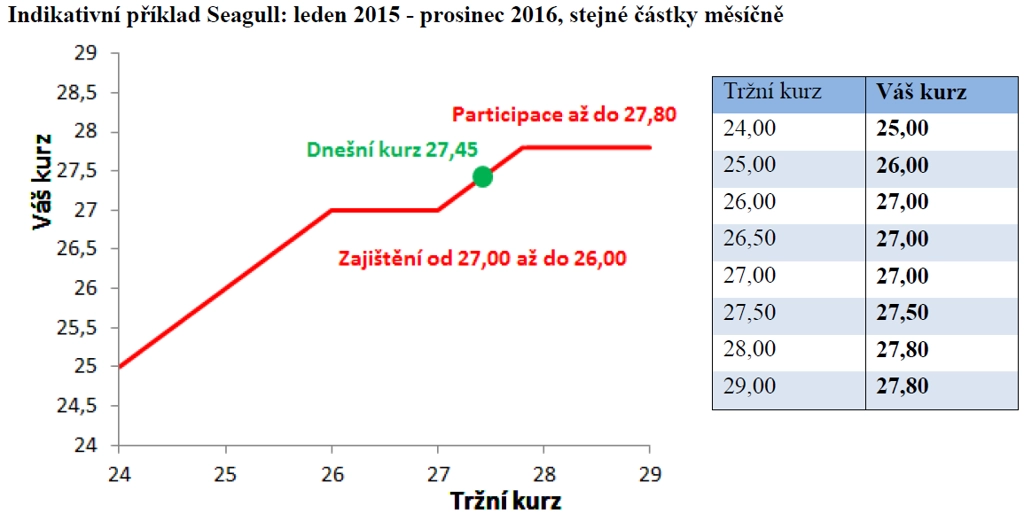

Pouze částečnou participaci na oslabení koruny (a tím i lepší zajišťovací kurz) umožňují Collar nebo Knock-in forward. Ještě lepší zajišťovací kurz je možno získat výměnou za to, že zajištění proti silnější koruně nebude neomezené. Omezený rozsah zajištění dává smysl nejen kvůli vylepšení zajišťovacího kurzu, ale hlavně proto, že ČNB bude velmi pravděpodobně bránit masivnímu posílení koruny. Takovými strategiemi jsou Seagull a KIKO.

Seagull

Strategií Seagull zajistíte prodej eur za kurz blízko současné bariéry ČNB. Bude-li se kurz EUR/CZK dále plácat v současném rozmezí, budete prodávat za spot. Tyto výhody jsou kompenzované následovně:

- participace na oslabení koruny je omezená;

- rozsah zajištění je také omezený (jak ukazuje indikativní příklad zajištění na dva roky).

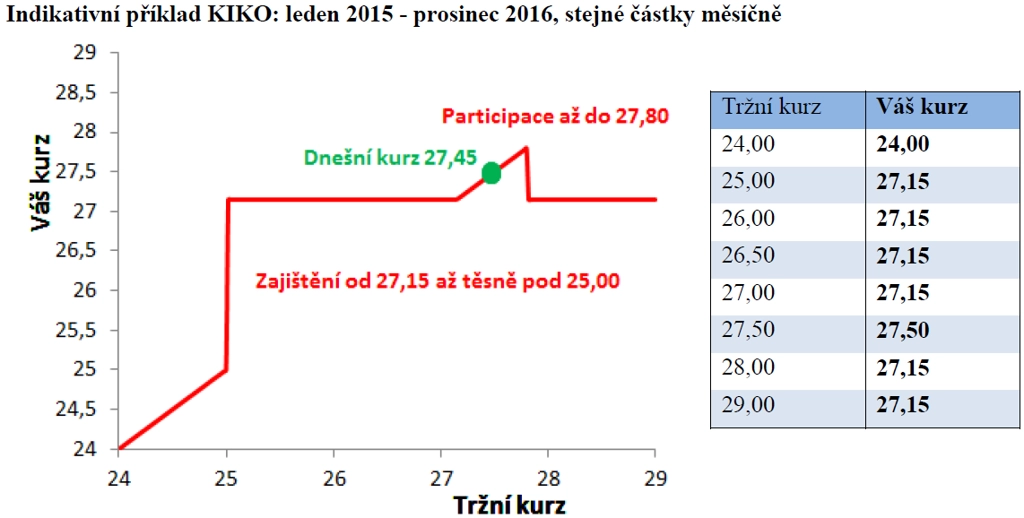

KIKO

Strategií KIKO zajistíte prodej eur za kurz vyšší, než je současná bariéra ČNB. Bude-li se kurz EUR/CZK dále plácat v současném rozmezí, budete prodávat za spot. Tyto výhody jsou podobně jako u strategie Seagull kompenzované, a to následovně:

- participace na oslabení koruny je omezená;

- rozsah zajištění je také omezený. Oproti strategii Seagull má KIKO vyšší zajišťovací kurz a rozsah zajištění, avšak také větší penalizaci, oslabí-li koruna nad horní omezení. Navíc se zajištění vypne, posílí-li koruna pod spodní omezení (jak ukazuje indikativní příklad zajištění na dva roky).

Aktualita pro rok 2026

Doporučujeme

Aktuality