Trh vyhlíží poloviční sazby. Bude lepší vzít jej za slovo

Křivky tržních sazeb započítávají pro jaro 2025 korunové sazby blízko ke 3 % a ty eurové u 2 %. Doufat v návrat ještě nižších sazeb, než byly před inflační vlnou, je složité kvůli změně makroekonomického prostředí (deglobalizace, války, Green Deal). Vysoké sazby centrálních bank měly navíc omezený zpřísňující dopad, předtím nenastal úvěrový boom směrem do soukromého sektoru, žádná bublina, která by splaskla. Fixovat si nyní nižší sazby je příslovečný vrabec v hrsti, který se nevyplatí pouze v případě deflační recese.

Rok 2024 bude díky zpomalují inflaci ve světě rokem sešupu úrokových sazeb po dvou letech jejich prudkého stoupání. Tak to vidí tradeři, který již považují inflační problém za vyřešený a do tržních sazeb započítávají, že peníze letos bude zlevňovat nejen ČNB, ale již od jara či léta také ECB a Fed. Úrokové křivky po propadu tržních sazeb za poslední dva měsíce zahrnují předpoklad, že do roku a půl budou sazby zhruba na polovině současných úrovní, tedy v případě ČNB ke 3 % a u ECB ke 2 %.

To je skvělý výhled pro ty, které čekají refixování úroků hypoték nebo kdo mají podnikové úvěry na plovoucí sazbě. Skvělý výhled, ale současně i dilema – vzít již levnější financování díky sazbám s delší splatností, které trhy aktuálně nabízejí, nebo čekat s krátkodobým financováním (a sazbami) a doufat, že úroky spadnou ještě (mnohem) níže, než to vidí trhy a ekonomové?

Sazby po skluzavce dolů

Vzpomínka na velice nízké sazby před inflační vlnou a pohled na vývoj úroků během posledních úrokových cyklů hovoří pro vyčkávání a naději na ještě nižší sazby. Vyjedeme-li si grafy sazeb, vidíme několik podobností – trhy započítávají obrat v úrokovém cyklu s předstihem 12-18 měsíců (indikátor inverzní křivky). Centrální banky obvykle drží sazby na vrcholu zhruba rok a pak je snižují rychleji, než je zvedaly, a to na nižší úrovně, než bylo předchozí minimum. Pokles sazeb tak obvykle předčí očekávání trhu i predikce ekonomů.

Zkušenosti z historického vývoje úroků se ovšem nemusejí opakovat. Aktuální úrokový cyklus se od těch předchozích liší ve třech podstatných věcech.

1. Ekonomické prostředí se mění

Nejdůležitějším, ale těžko kvantifikovatelným rozdílem je obrat v globalizaci, takzvaná druhá studená válka a náklady na energetickou transformaci, které přivály cenový šok v podobě dražších komodit. Od loňska tyto šoky ustupují, ale těžko předpokládat, že je všem šokům konec (připomeňme situaci v Rudém moři).

2. Masivní růst sazeb, ale slabý dopad

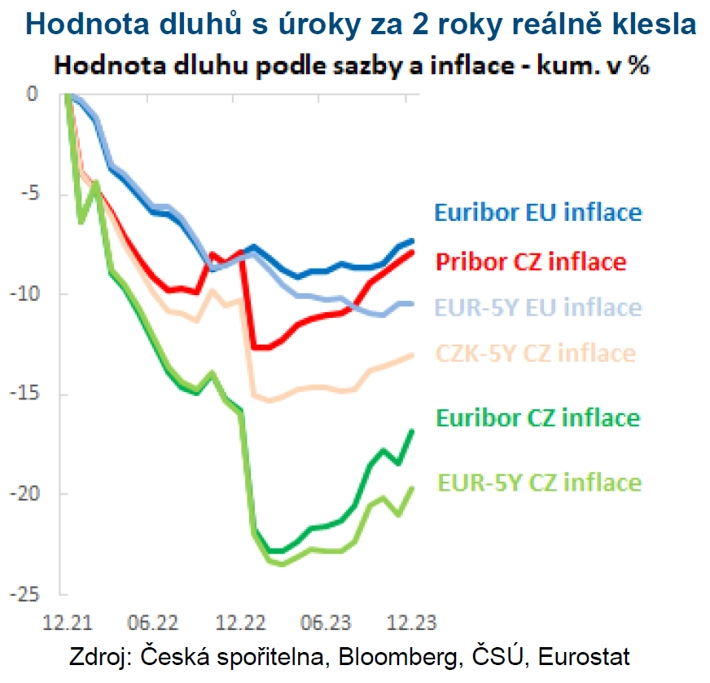

V tomto cyklu inflace a sazby centrálních bank výrazně přestřelily očekávání trhu. Díky možnosti fixovat si na trhu nižší sazby tak na většinu lidí (hypotéky), podniků a vlád strmé zvyšování sazeb centrálními bankami nedolehlo až tak silně. Přidáme-li k tomu efekt vysoké inflace, reálná hodnota dluhů po započítání nákladů na financování klesla.

Příklady pro představu (abstrahujeme-li od úvěrové marže): Úroky navýšily hodnotu dluhu o necelé 1 % na 5letém eurovém swapu (IRS) až po 14 % na PRIBOR. Započítáme-li inflaci, hodnota dluhu výrazně klesla – nejméně u úvěru na EURIBOR (o 7 %), nejvíce na 5letém korunovém swapu (o 13 %). Podíváme-li se na u nás oblíbené eurové úvěry, tedy započítáme-li úvěry na EURIBOR a 5letém swapu přeceněné kurzem EUR/CZK, a započítáme-li českou inflaci, reálná hodnota dluhu se propadla o 17 %, respektive 20 %.

Zpomalující inflace reálné sazby opět navyšuje. Proti tomu však působí tržní očekávání rychlého snižování sazeb. To umožní pokračovat s relativně měkkými měnovými podmínkami (tedy s nízkými či zápornými reálnými sazbami) i s předpokládaným zpomalením inflace na 2 %.

3. Jiný kreditní boom

Související odlišností je absence velkého úvěrového boomu v soukromém sektoru před zvyšováním sazeb, který by kvůli vyšším úrokům a propadu cen aktiv následně zkolaboval a vyvolal krizi ve finančním systému a následnou deflační recesi jako například v roce 2008.

Boom úvěrů soukromého sektoru "zdatně zastupují" veřejné rozpočty, jejichž hlubší deficity se staly novým normálem. Například USA pracují s -6 % HDP, aniž by byly v recesi. Oproti předchozím úrokových cyklům však chybí silný tlak rozpočty rychle narovnat, a to jak od voličů, tak od mezinárodních institucí typu MMF nebo od finančních trhů, které by tlačily skrze dražší financování. Není tedy pravděpodobné, že by tento úvěrový boom brzy skončil a vytvořil deflační impulz jako po velké finanční krizi v roce 2008 a po následné krizi eurozóny.

Sazby asi překvapí, ale jak?

Centrální bankéři z ECB i Fedu prohlašují, že zvyšování sazeb již nebude potřeba, ale nechtějí slibovat rychlé a prudké snižování úroků. ČNB si již rok a půl se sazbami na vrcholu počkala, ale do slibů rychlého snižování se také nežene. Není těžké si představit, že centrální bankéři tuto opatrnost během letošního roku neudrží. To by zapadalo do scénáře minulých úrokových cyklů. Ovšem s ohledem na jinakost současného cyklu mohou centrální bankéři překvapit tím, že naopak dodrží, co říkají.

Ekonomiky nejsou slabé primárně kvůli zvýšení úrokových sazeb, ale kvůli inflaci. Její zpomalení pomůže oživit spotřebitelskou poptávku. Ožije-li globální ekonomika bez hlubší recese, růst poptávky po práci může rychle nastartovat mzdově-inflační růst, o kterém se dlouho mluví, ale který jsme dosud neviděli.

Je zkrátka více možností, proč a jak se skutečný vývoj sazeb může lišit od očekávání. Čekat, že úvěry zlevní zpět na minima, je sázka na návrat deflačního prostředí minulé dekády. Může to vyjít. Potenciální úspory na úrokových nákladech oproti sazbám trhu jsou však omezené. Čekání na větší zlevnění úvěrů, než trhy nyní slibují, se naopak může pořádně prodražit. Lépe vzít trhy v jejich příslibech za slovo.

Aktuality