Tři pádné důvody, proč se z eurových úvěrů vrátit ke korunovým

Přepnout dluhové financování z korun do eur byla velice výhodná strategie. Tato výhodnost se však nyní otáčí kvůli sazbám, kurzu koruny a pozicím obchodníků. Je lepší prodávat eura na forward než v eurech dlužit.

Jsou to dva roky, co Česká národní banka šlápla do pedálu úrokových sazeb kvůli akcelerující inflaci a co se podniky houfně přepnuly z drahého korunového financování do eurových úvěrů. Za ty dva roky přibylo 13 miliard eur půjček v jednotné evropské měně (dvojnásobek), zatímco objem těch korunových spadl o 100 miliard korun. Eurové úvěry tak tvoří téměř polovinu firemních úvěrů.

Přitažlivost eurového financování však s odeznívající inflační vlnou vyprchává. Sbližující se úrokové sazby, nadhodnocená koruna (kvůli vyšší inflaci) a pozice investorů a podniků na trhu – to jsou hned tři důvody, proč je koruna oproti euru opět zajímavá a pro financování bezpečnější měna.

Sazby se přibližují

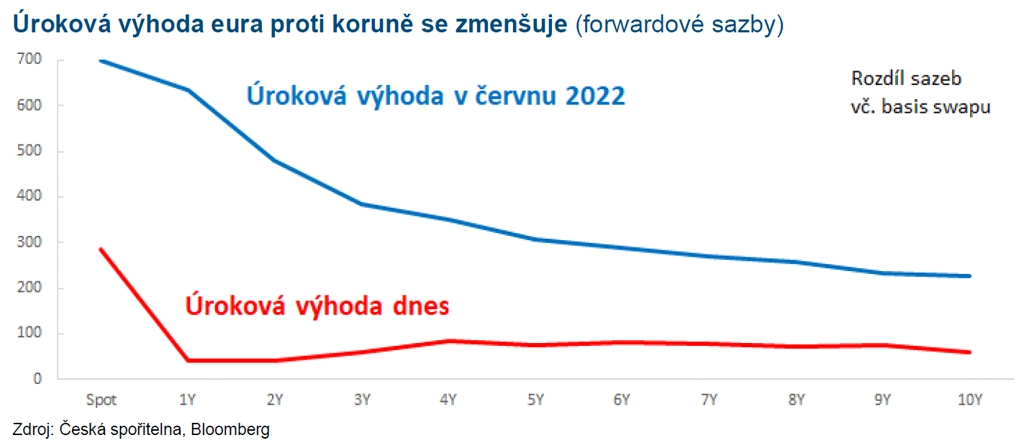

Úroková výhoda eurového dluhu vůči korunovému se smrskává. Úvěry ve společné evropské měně byly sexy díky opožděné a pomalejší reakci Evropské centrální banky na vzedmutí inflačních tlaků v porovnání s ČNB. Od extrémního rozdílu 7 procentních bodů loni v létě se sazby přiblížily v důsledku růstu sazeb v eurozóně na zhruba 3 procentní body.

Pro krátkodobé financování je euro stále přitažlivější, ale pro střednědobé a dlouhodobé půjčky se vrací do hry koruna díky výhledu výrazného zlevnění financování. Bankovní rada ČNB úvahy o brzkém snižování úroků tvrdošíjně odmítá, může však překvapit, jako se to stalo v Polsku (tamní centrální banka 6. září snížila sazby rovnou o 75 bazických bodů).

Důležité je, že zlevnění peněz ze 7 % až na 3,5-4,0 % od roku 2025 je možné na trhu zafixovat již nyní. Lepší vrabec v hrsti než holub na střeše, znáte to. Může to být lepší než čekat, až centrální banka sazby skutečně sníží. Budoucí eurové sazby je možné zamknout také níže než ty současné, ale vůči koruně lépe jen o necelý procentní bod.

Již hodně silná koruna

Eurovým úvěrům přestává foukat do plachet vítr posilující koruny. Silnější kurz koruny k euru dodával vedle nižších sazeb braní si eurového dluhu na výhodnosti, a to skrze splátky a úrokové platby, ale zejména skrze efekt přecenění dluhu v položce nerealizované kurzové rozdíly.

Pro představu několik čísel: V létě 2021 byl objem eurových úvěrů zhruba 14 miliard eur. Posílení koruny z 25,50 EUR/CZK v létě 2021 na 24,86 EUR/CZK na konci roku 2021 a na 24,12 EUR/CZK na konci roku 2022 znamenalo zisk přes 8 miliard korun a následně 18 miliard korun (z většího objemu eurových úvěrů). Za letošek je to při aktuálním kurzu nad 24,00 EUR/CZK takzvaně šul nul. Při objemu úvěrů 27 miliard eur by změna kurzu o 1 korunu znamenala zisk či ztrátu z přecenění 27 miliard korun.

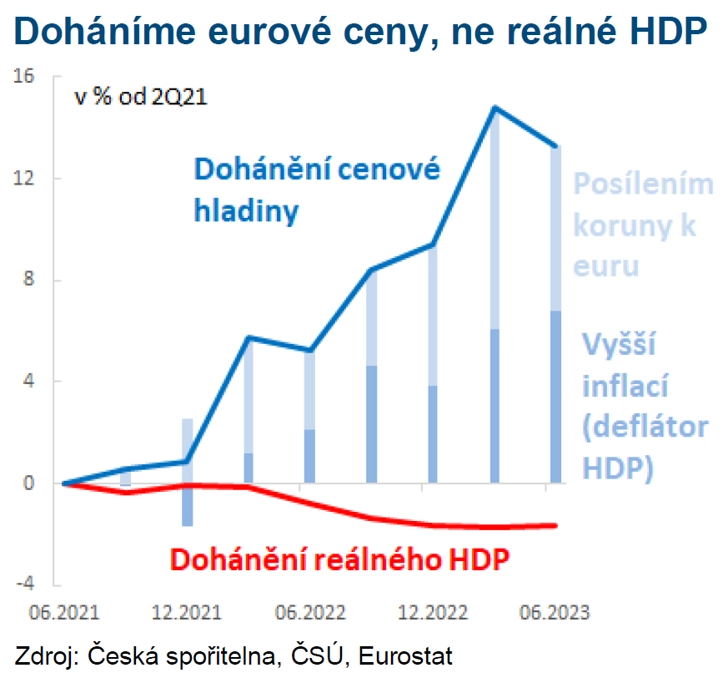

Překážkou dalšího posilování koruny je přitom rychlé přiblížení se naší cenové hladiny k té v eurozóně bez adekvátního dohánění reálného HDP. Od poloviny roku 2021 se naše cenová hladina přiblížila té v eurozóně o sedm procentních bodů (měřeno deflátory HDP; širší cenový index než CPI) a o dalších šest procent posílením koruny, zatímco růst našeho reálného HDP mírně zaostal.

Z toho plyne, že zatímco koruna se jevila před dvěma roky mírně podhodnocená, po inflační vlně je nadhodnocená. To nevadí, dokud ji podporuje centrální banka sazbami, devizovými intervencemi či jejich hrozbou. To se však může změnit, až míra inflace v Česku v příštím roce klesne k cíli ČNB.

Pozice, pozice, pozice

Investoři i nefinanční podniky zaujali pozice směrem k posilování koruny. Oslabí-li koruna k euru v řádu desítek haléřů (podle predikce ČNB), vyjde nastejno mít eurový nebo korunový dluh.

Riziko tkví v tom, že se kurz nebude vyvíjet podle prognózy. Jasné důvody pro brzké výrazné oslabení koruny nejsou, ale lze si jich představit vícero – odliv peněz investorů po snížení sazeb ČNB, převážení či přeřazení českých státních dluhopisů v globálních benchmarcích, opětovné problémy automobilek, recese nebo déle trvající stagnace německé ekonomiky, další průšvih v geopolitice a podobně.

Nemá smysl soustředit se na ten či onen možný scénář. Je lepší se soustředit na nastavení účastníků trhu a jejich pozice, protože překotné a vynucené ukončování jednostranných pozic může způsobit sebenaplňující se pohyb kurzu. To by nejen srazilo výhodnost eurových půjček, ale při větším pohybu by to i vytvořilo ztráty z přecenění a zhoršilo poměrové ukazatele zadlužení.

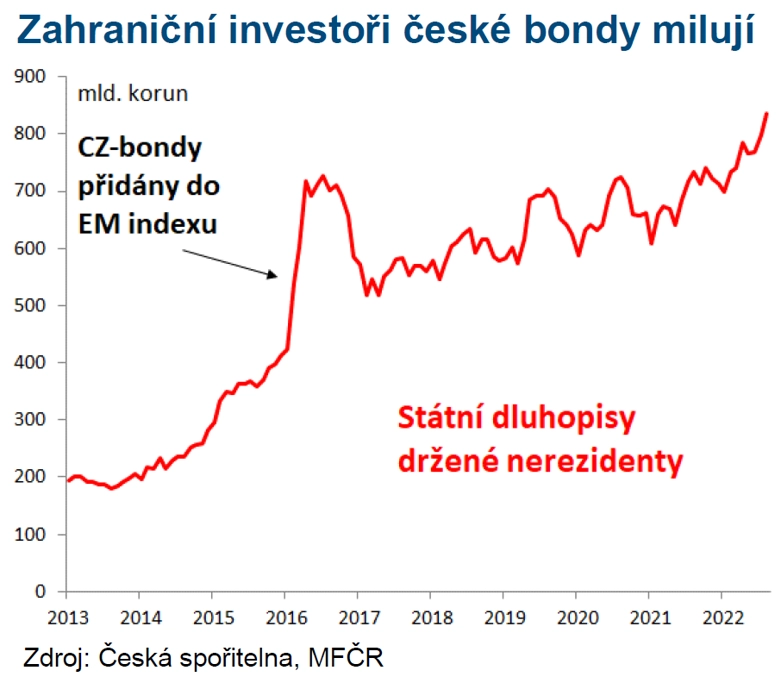

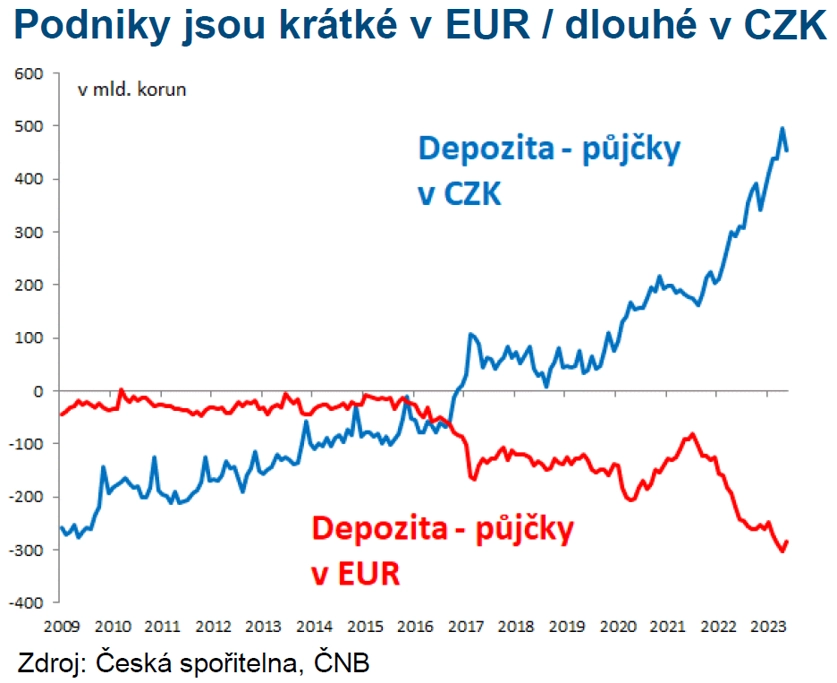

A jaké jsou ony pozice? Zahraniční investoři jsou nadále navezení v koruně, ať už ve státních dluhopisech (na maximu přes 835 miliard korun), nebo v měnových derivátech. Nefinanční podniky mají dohromady dluh v eurech o 12 miliard eur větší než eurová depozita. Oproti tomu mají korunové vklady o 450 miliard korun vyšší než korunové úvěry.

Raději prodávat eura na forward

Dáme-li si dohromady klesající úrokový diferenciál, nadhodnocenou korunu a pozice investorů a podniků, středně- a dlouhodobé půjčky v euru již nejsou oproti koruně takové terno jako před rokem či dvěma a začínají být riskantní. A to i pro eurové exportéry, kteří mají eurový dluh jako přirozené kurzové zajištění vůči budoucím eurovým přebytkům ze svého byznysu. Pro ně je lepší prodávat eura na forward nebo pomocí měnových opcí, protože v měnových forwardech je započítaný úrokový rozdíl vyšší než na dlouhých úrokových sazbách a netýká se jich riziko přecenění dluhu.

Aktualita pro rok 2026

Aktuality