QE nemusí stačit. Propadne se Japonsko opět do deflace?

Japonská deflace započala v roce 1998 a trvala 15 let. Byla zvláštní svojí enormní délkou, ale také mírou deflační stability a mizerným ekonomickým růstem.

Za celou dobu trvání deflace nepřesáhla meziročně 1 %. K jejímu vzniku přispěly dva faktory. Prvním byla asijská finanční krize v roce 1997 a druhým domácí potíže s bankovními institucemi, které nebyly schopny podpořit ekonomiku v době krize. Centrální banka byla také bezmocná, protože již v době před vypuknutím problémů byly úrokové míry na úrovni 0,5 % a neexistoval prostor pro další snižování.

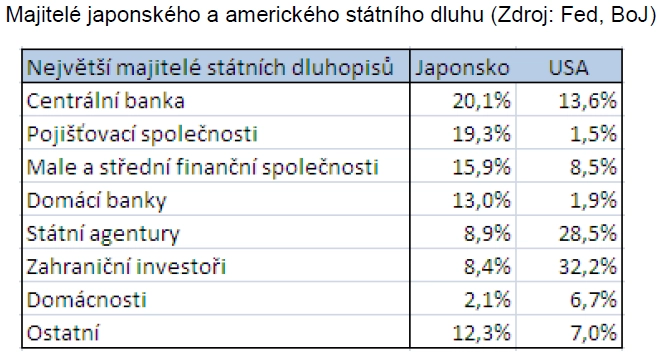

Někteří analytici upozorňují, že je Evropa na začátku podobných problémů, jaké mělo před lety Japonsko. Keynesiánská rozhazovačná politika, která měla nastartovat hospodářský růst, učinila z Japonska nejzadluženější stát na zemi. Celkový poměr státního dluhu k HDP se letos vyšplhá na zhruba 224 %. Japonská centrální banka se v nedávné době stala největším vlastníkem japonského státního dluhu, její podíl překonal hranici 20 %.

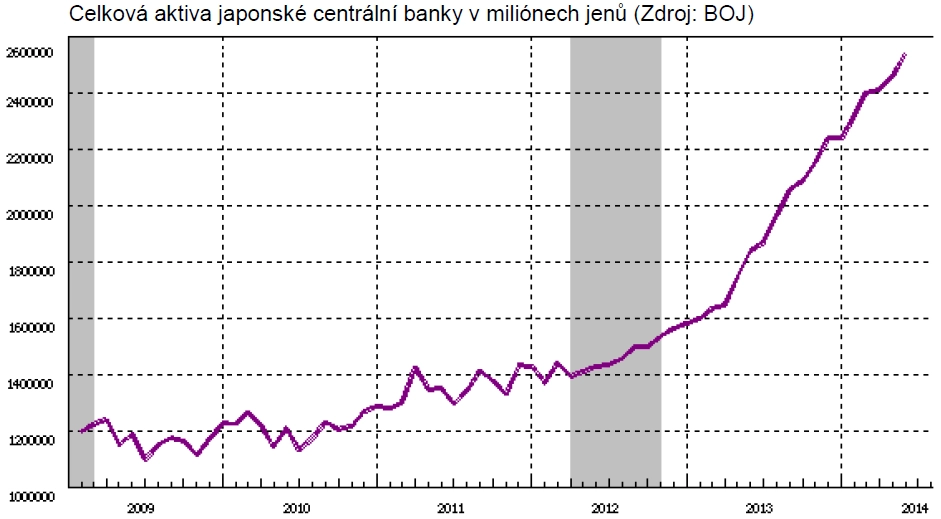

Guvernér japonské centrální banky Haruhiko Kuroda loni stanovil, že cílem je zvýšit inflaci v Japonsku na 2 %, a započal nejexpanzivnější monetární politiku na světě. Bilanční suma japonské centrální banky připomíná exponenciálu.

Druhým cílem je udržitelnost státního dluhu. Při celkem jednoduchém propočtu je ale zřejmé, že splnění obou cílů zároveň je dosti nepravděpodobné. Při aktuální velikosti japonského státního dluhu a úrokové sazbě 1 % spolykají pouze úroky z tohoto dluhu 24 % vybraných daní v Japonsku. Pokud by se sazby zvedly na 2 %, je to již 46 %, při velikosti úroku 4,3 % by veškeré daňové příjmy padly pouze na úhradu úroků, na splácení dluhů a jakékoli jiné státní výdaje by nezbyl ani jen.

Japonsko zažívalo dlouhodobě 1% deflaci, zmíněný úrok 1 % tedy pro domácí investory znamenal reálný výnos 2 %. Pokud by se však podařilo splnit první cíl centrální banky a inflace by vzrostla na 2 %, budou investoři požadovat úrok 4 %, což by znamenalo vážný problém.

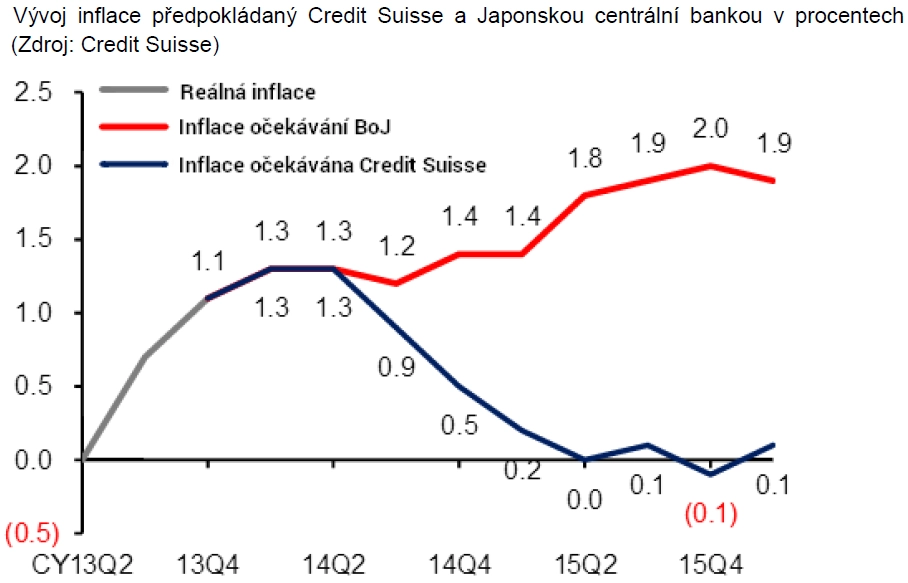

Zdá se, že snaha centrální banky docílit 2% inflace do poloviny roku 2015 nebude úspěšná ještě z jednoho důvodu. Dosavadní nárůst cenové hladiny byl spojen především s poklesem kurzu jenu vůči dolaru, ten se ale v posledních měsících zastavil. Hlavní důvod je podle Credit Suisse především v tom, že ačkoli se inflace mírně zvedla, jednotkové náklady práce propadly za posledních 12 měsíců o 2,5 %.

Aktualita pro rok 2026

Aktuality