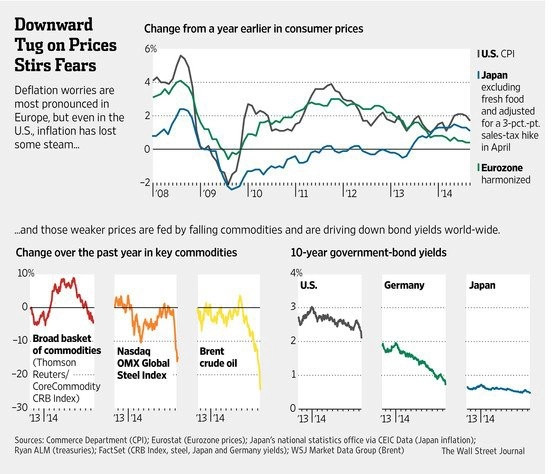

5 důvodů bát se deflace

Deflační hrozba je zpět, varovali minulý týden Jon Hilsenrath a Brian Blackstone na titulní stránce deníku Wall Street Journal. Proč se deflace všichni tak bojí, když jsou klesající ceny dobrou zprávou pro spotřebitele?

1. Všeobecný pokles cen s sebou vezme i mzdy

Pokud jste jeden z mála šťastlivců, kterému se plat nesníží a o práci nepřijde, je pro vás deflace výhodná. Jenomže ti, kteří musejí nedobrovolně pracovat méně, se asi z klesajících cen všech aktiv nezaradují.

2. Zafixované mzdy se těžko snižují

Někteří zaměstnavatelé mohou jen stěží snižovat svým zaměstnancům mzdy, když jsou jejich podmínky dlouhodobě smluvně stanovené. Reálné mzdy lze vcelku snadno redukovat v období inflace (zvyšujete je pomaleji, než roste inflace). Pokud jsou ale rigidní směrem dolů, při deflaci nastává problém. Zaměstnavatelé jsou pak nucení nabírat méně nových zaměstnanců nebo snižovat stavy.

Slavný ekonom a laureát Nobelovy ceny Paul Krugman v roce 2010 prohlásil: "V deflační ekonomice musejí mzdy stejně jako ceny klesat, jenomže v reálné ekonomice lze nominální mzdy snižovat jen těžko. Ekonomikám se tak zpravidla nedaří snížit hladinu mezd, dokud je nesužuje masívní nezaměstnanost (zaměstnanci do té doby nejsou ochotni akceptovat poklesy mezd). Estonsko a Lotyšsko jsou toho příkladem."

3. Odkládání nákupů, náborů nových zaměstnanců a investic

Ekonomická teorie praví, že vyhlídky nižších cen vedou spotřebitele k odkládání nákupů. Když to udělají všichni, podniky nebudou mít tržby, přestanou nabírat zaměstnance a investovat, čímž se situace dále zhorší.

4. Deflace dopadá na dlužníky

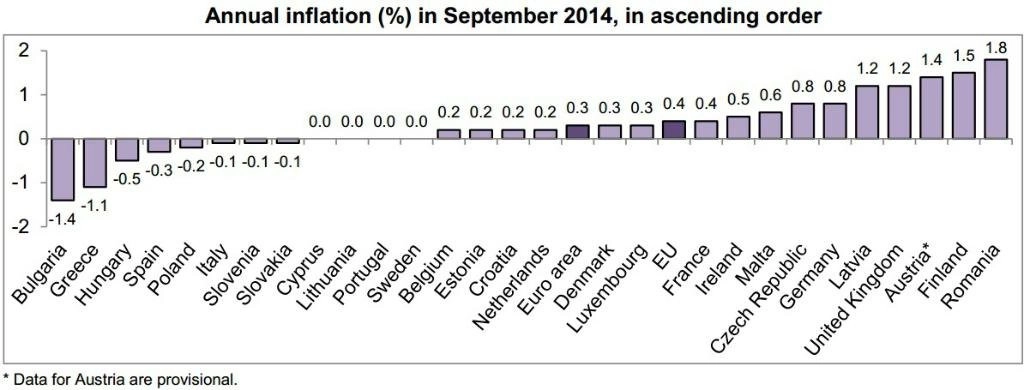

Ceny a mzdy klesají, ale hodnota stávajících dluhů nikoli. Domácnostem tak nezbývá než snížit výdaje. Platí to jak pro spotřebitele, tak pro vlády, a jde o jeden z největších problémů současné Evropy.

Irving Fisher z Yaleovy univerzity před časem napsal, že dlužníci většinou snižují výdaje více, než je věřitelé (kterým deflace nahrává) navyšují. Vývoj se pak může změnit v hrozivou spirálu poklesu. Případ Japonska ale dokazuje, že ekonomika může trpět mírnou deflací delší dobu, aniž by se chytila do pasti deflační spirály.

5. Úrokové sazby je takřka nemožné snížit pod nulu

Kouzla centrálních bank fungují tak, že sníží inflačně očištěné úrokové míry pod nulu v horších časech, aby podpořily úvěrovou aktivitu, výdaje a investice. Pro centrální banky je ale technicky téměř neproveditelné stlačit reálné úrokové sazby při deflaci pod nulu (jsou i případy záporných sazeb, ale ne výrazně záporných).

Pokud je 4% inflace, nulová nominální úroková sazba pracuje jako reálná inflačně očištěná -4 %. Jedině bez inflace by byla nulová úroková sazba skutečně nulová, s deflací stoupne do plusu. Deflace proto manévrování se sazbami ztěžuje. Když krátkodobé úrokové sazby klesnou na nulu, Fed se uchýlí k nákupům dlouhodobých dluhopisů (kvantitativnímu uvolňování - QE). Vedou se ale diskuze o tom, na kolik QE skutečně funguje a jaké jsou jeho vedlejší efekty. Navíc například ECB naráží na politické překážky spuštění QE.

Zdroj: WSJ

Aktualita pro rok 2026

Doporučujeme

Aktuality