Další stimuly v roce 2015? Centrální banky nebudou mít jinou možnost

Centrální banky stále našlapují kolem "svých" ekonomik po špičkách. Jsou přesvědčeny, že budou nadále potřebovat jejich pomocnou ruku. Možná už jsou centrální bankéři dokonce smířeni s tím, že krize zanechala na světovém finančním systému trvalé následky a trhy se již nikdy do normálu nevrátí.

Více než šest let po finanční krizi světová ekonomika opět zpomaluje. Měnová politika centrálních bank se už zdaleka nepodobá té předkrizové.

Ačkoli ekonomové předpovídají, že americký Fed a Bank of England (BoE) nakonec začnou v roce 2015 zvyšovat základní úrokové sazby, nebudou centrální banky pravděpodobně schopny vrátit výpůjční náklady na předkrizové úrovně, kdy sváděly boj s inflací. Ačkoli Fed v říjnu ukončil program nákupu dluhopisů (který prováděl v zájmu nastartování slabé ekonomiky), nakoupených aktiv zatím svou nafouklou rozvahu nezbavil. Evropská centrální banka (ECB) a Bank of Japan (BoJ) nákupy dokonce navyšují.

Centrální bankéři vědí, že světový růst je křehký, dluhy rostou a ze strany vlád mohou čekat jen slabou podporu. Tržní vývoj bude v následujícím roce opět záviset jen a jen na monetární politice, ať jde o ceny akcií, výnosy dluhopisů, poptávku po komoditách či měnové kurzy.

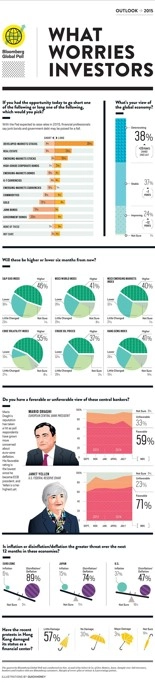

"Vzhledem k pomalému a nestabilnímu charakteru oživení je podpůrná politika nadále zapotřebí," oznámila šéfka Fedu Janet Yellenová 7. listopadu na konferenci centrálních bankéřů v Paříži. Monetární autority by se měly podle ní držet neobvyklých opatření, zejména vzhledem k tomu, že aktuální fiskální politika zůstává stále do jisté míry restriktivní.

Fiskální brzdy

V USA není plánována žádná větší vládní stimulace, zejména poté, co republikáni získali kontrolu nad Kongresem. V eurozóně zase mohou od úsporných opatření vlády upustit jen mírně, aby neporušovaly pravidla EU a nečelily výtkám Němců. V Japonsku fiskálně-stimulační plán premiéra Šinzóa Abeho překazilo zvýšení spotřebitelské daně, které vešlo v účinnost v dubnu tohoto roku.

Mezinárodní měnový fond v říjnu předpovídal, že bude světová ekonomika v roce 2015 posilovat o 3,8 %, což je více oproti původně očekávaným 3,3 % pro rok 2014, ale stále o mnoho níže oproti rokům boomu mezi lety 2004 a 2007, kdy byl růst minimálně 4,9%. Zatímco americká ekonomika zrychluje, eurozóna s oslabujícím růstem zaostává. I Čína zpomalila. Japonsko sklouzlo do recese, což Abeho přimělo odložit druhé plánované navýšení daní.

Centrální bankéř: Nevděčné povolání

"Centrální bankéři řeší neproveditelný úkol," tvrdí Thomas Mayer, bývalý hlavní ekonom Deutsche Bank, který nyní řídí think tank pro německého správce aktiv Flossbach von Storch. Přirovnává opatření centrálních bankéřů od roku 2008 k americkým generálům ve válce v Iráku - začala vítězstvím v počátečních bitvách, ale problémy vznikly ve chvíli, kdy byl čas se stáhnout.

Potíže s ukončením světově koordinovaného monetárního stimulu po šesti letech jsou na akciových trzích v současnosti zřetelné. Index MSCI World ztratil kolem 9 % v září a první polovině října, aby se z téměř veškerých ztrát zotavil během pouhých šesti týdnů. Nenašel se žádný smysluplný důvod pro tento pohyb. Většina analytiků výprodeje přisuzovala zhoršenému výhledu ekonomiky, deflační hrozbě a vyčerpání nástrojů monetární stimulace.

Poptávka po dluhopisech: ECB a BoJ budou odkupovat

Fed se rozhodl postupně zvykat investory na ekonomiku bez QE, když omezil nákupy aktiv z původních 85 miliard USD měsíčně na 15 miliard USD v říjnu 2014. Na zasedání 29. října jeho ukončení oficiálně oznámila Yellenová. Akcie se zotavovaly. Kroky Fedu nepřerušily akciové momentum a trh "nakopla" rétorika ostatních světových centrálních bank.

Guvernér Bank of Japan Governor Haruhiko Kuroda a jeho tým oznámili 31. října zvýšení nákupů aktiv na roční tempo 80 bilionů jenů ročně. Prezident ECB Mario Draghi oznámil 6. listopadu, že je banka připravena spustit větší nákupy aktiv a nafouknout rozvahu. Pokračoval proslovem 21. listopadu, kdy oznámil, že ECB musí nastartovat inflaci pro dosažení svého cíle, a to bez odkladu.

Divergence měnových politik (větší stimulace v Japonsku a eurozóně a menší v USA a Spojeném království) pravděpodobně dopomůže k posílení dolaru a libry. Měnoví stratégové oslovení agenturou Bloomberg předpovídají, že euro oslabí k 1,20 USD v druhé polovině roku 2015 z aktuálních 1,25 USD. Jen spadl ve vztahu k dolaru o 7,7 % na kurz zhruba 118 o oznámení více nákupů ze strany BoJ. Medián předpovědí hovoří pro pokles k 122 jenům za dolar do konce roku 2015, zatímco nejpesimističtější předpověď posunula měnu na 135 jenů.

Měnová válka

Měnová válka možná naplno udeří ve chvíli, kdy se eurozóna a Japonsko budou snažit znehodnotit své měny s cílem vyhnout se deflaci. "Většina světa se nyní shoduje na tom, že by americká měna měla zhodnotit vůči měnám hlavních vyspělých regionů," tvrdí Stephen Jen, spoluzakladatel hedgeové firmy SLJ Macro Partners.

Kvůli slabému růstu v hlavních ekonomikách zůstanou podle ekonoma z Bank of America Gustava Reise centrální banky, včetně Fedu a BoE, v blízké budoucnosti v relativně holubičím nastavení. "Budou velmi citlivě reagovat na aktuální dění a jednat podle dat," vysvětluje. Bude to podle něho platit hlavně ve chvíli, kdy se rozhodnou zvyšovat sazby, které jsou poblíž rekordních minim už řadu let. "Pokud se banky rozhodnou sazby zvyšovat, bude se tak dít pomalu a opatrně," tvrdí.

Zvýšení sazeb

Ekonomové z bank oslovení agenturou Bloomberg očekávají, že rok 2015 bude rokem, kdy Fed po šesti letech konečně zvýší základní sazbu, kterou drží poblíž nuly. Předpovídají, že guvernér Bank of England Mark Carney a jeho kolegové začnou zvyšovat sazby někdy po všeobecných volbách v květnu. Tyto pohyby by ale měly být mírné a možná přijdou později.

"Uvažování monetárních autorit je ovlivněno minulými chybami," vysvětluje Lars Svensson, bývalý šéf švédské Riksbank. Fed například zvýšil úrokové sazby v roce 1937, čímž "podřízl větev" počínajícímu oživení a prohloubil Velkou depresi. Posledním chybným rozhodnutím bylo navýšení sazeb ECB o polovinu procentního bodu v roce 2011 navzdory prostředí krizí sužovaného ekonomického růstu a zaměstnanosti.

Svensson opustil radu Riksbank v roce 2013 po kritice příliš restriktivního postoje centrální banky. Švédští centrální bankéři zvyšovali sazby v roce 2010 a 2011 znepokojeni vzrůstajícími dluhy domácností a cenami bydlení; chtěli tyto trendy zvrátit. V posledních třech letech ale museli snížit sazby sedmkrát, až základní sazba v říjnu spadla na nulu. "Ponaučení pro ostatní banky z toho plyne vcelku jasné," doplňuje Svensson.

Holubičí tendence

Hlavním důvodem, proč budou úrokové sazby v příštím roce nízké, je pravděpodobnost, že inflace zůstane na celém světě tlumená, i kdyby ceny nepadaly natolik, že by spustily deflaci. Ekonomové z Morgan Stanley tvrdí, že vzestupy cen podstřelují cíle centrálních bank téměř na všech vyspělých trzích. Předpovídají, že Fed základní sazby v roce 2015 nezvýší a Bank of England bude vyčkávat na poslední kvartál.

"Nízká inflace je novým nepřítelem, který straší dlužníky, omezuje prostor pro negativní reálné úrokové sazby a ohrožuje kredibilitu centrální banky," píše Joachim Fels, hlavní ekonom pro mezinárodní trhy v Morgan Stanley, v reportu pro klienty.

Sklon k holubičí monetární politice ve světě (jakkoli je dnes potřebný) znamená, že střadatelé, kteří chtějí investovat do bezpečných investic, jako jsou dluhopisy nebo bankovní depozita, jsou v celé pokrizové éře biti.

Trestání střadatelů

"Snahy centrálních bank udržet výpůjční náklady nízké trestají ty, kteří si potřebují naspořit peníze na penzi," upozornil na stejné pařížské konferenci, které se účastnila Janet Yellenová, šéf BlackRock Larry Fink. A když jsou poškozováni střadatelé, trpí i ekonomický růst.

Průzkum Bloombergu mezi finančními profesionály odkryl jejich obavy ohledně vlivu rostoucích sazeb na výkonnost dluhopisových investic. Tradeři označili vládní dluhopisy a korporátní dluhopisy spekulativních stupňů za třídy aktiv, které by nejčastěji shortovali. Upřednostňují je jako sázky na pokles před nemovitostmi, akciemi i zlatem.

Vysoké zadlužení

Dalším důvodem, proč se centrální banky zdržují rychlejšího navyšování sazeb, je to, že se svět topí v dluzích. Úroveň zadlužení ve světové ekonomice (vyjma finančních institucí) je od roku 2008 podle zářijového reportu Mezinárodního centra pro peněžní a bankovní studia v Ženevě na více než trojnásobku. Autoři studie shrnují, že potenciální míra světového ekonomického růstu klesla na méně než 3 % z 4,5 % před rokem 2008.

Čím více dluhů, tím vyšší náklady způsobí rostoucí úrokové míry zadluženým vládám, podnikům a spotřebitelům. To se projevuje jako brzda ekonomického růstu. Rozvahy centrálních bank ale jen tak neklesnou. Po třech kolech kvantitativního uvolňování v USA držel Fed koncem října ve své rozvaze aktiva za rekordních 4,5 bilionu USD, což je o mnoho více než necelý bilion USD v roce 2007. Americká centrální banka a BoE prohlásily, že nezačnou nahromaděná aktiva prodávat, dokud nezvýší sazby. BoJ a ECB navíc aktiva stále akumulují.

Intervencionistická éra

"Bilionové rozvahy dokazují, že centrální banky vstoupily do nové, mnohem více intervencionistické éry," tvrdí Ben Friedman, profesor z Harvardu. V minulosti tyto instituce nechávaly proces stanovování cen z velké části na trhu. Změna ale dává smysl. "Dlouhodobě by si měly udržovat rozvahu, která je daleko větší, než s jakou vstupovaly do krize," říká Friedman. "Měly by být připraveny využívat aktiva v rozvaze symetricky. Jinými slovy, někdy je čas aktiva přiměřeně nakupovat, jindy prodávat."

V eurozóně, kde je inflace na ani ne čtvrtině 2% cíle ECB, je čas nakupovat více aktiv. Rozvaha centrální banky dosáhla 3,1 bilionu eur v roce 2012, pak se ale smrskla, jak banky splácely nouzové půjčky z programu LTRO. V září se snížila na 2 biliony eur.

Nákupy ECB

Oznámení ze 6. listopadu signalizovala, že ECB možná k již spuštěným nákupům privátních cenných papírů přidá nákupy státních dluhopisů. Prosadit nákup státních dluhopisů bude ale pro ECB oříšek, nemá to tak snadné jako Fed. Centrální banka spuštěním programu riskuje spory s Německem, které argumentuje porušováním evropských smluv a namítá, že by takováto opatření snižovala tlak na vlády a jejich obezřetnost při hospodaření.

Centrální banky ale poskytují přímou podporu trhu dluhopisů všude na světě (zejména v Evropě). Nepřímo pak zvyšují ceny akcií, protože bezpečnější dluhopisové investice nabízejí příliš malé výnosy.

Trhy na drogách

"Akciové trhy si navykly na doping v podobě monetární stimulace," tvrdí Matt King, šéf úvěrových strategií v Citigroup. Odhaduje, že centrální banky musejí do světové ekonomiky každý kvartál napumpovat 200 miliard USD, aby akcie nezačaly oslabovat. Kdyby trhy přišly o svou "záchrannou síť", kvartálně by ztratily 10 %.

Náhlé výprodeje v říjnu byly podle něho reakcí na odejmutí podpory centrální banky, která dosahovala v roce 2012 neuvěřitelného 1 bilionu USD za kvartál. Podle Kinga bylo zotavení akciových trhů vyvoláno pouze tím, že BoJ a ECB přislíbily více stimulace.

Všechny páky na podporu růstu jsou centrálním bankéřům k ničemu, dokud nezajistí prevenci před úvěrovými excesy a nafouknutými trhy, kvůli kterým finanční systém mezi lety 2007 a 2008 téměř zkolaboval.

Fed má nově panel vedený viceprezidentem Stanleym Fischerem, který má za úkol monitorovat trhy a zachytit rané příznaky spekulativních bublin. Janet Yellenová před Kongresem v červenci prohlásila, že valuace na některých finančních trzích působí jako přemrštěné, přičemž odkazovala například na spekulativní korporátní dluhopisy. Dále jsou pod drobnohledem Fedu také "zapáčené půjčky" (druh velmi rizikových dluhopisů, které banky přeprodávají investorům).

Makro? Obezřetnost

BoE je průkopníkem tohoto přístupu. Carney předsedá komisi, která posuzuje rizika finančního systému. Aktuálně má v hledáčku britský trh nemovitostí, který se snaží zchladit. Sahá po opatřeních na omezení rizikových hypoték a chce zabránit neudržitelnému hromadění spotřebitelských dluhů.

"Centrální banky budou nyní i kdykoli v budoucnu klást důraz na otázky finanční stability a rizik svých rozhodnutí," tvrdí guvernér Bank of Canada Stephen Poloz. "Centrální banky byly původně založeny proto, aby zajišťovaly finanční stabilitu. Nyní se kruh uzavřel a vracíme se ke kořenům centrálního bankovnictví." Alternativou pro udržení klidu na trzích, když makroekonomicky obezřetná politika selže, jsou vyšší úrokové sazby.

Riziko bubliny

Všeobecná kritika se snesla na hlavu Alana Greenspana, šéfa Fedu mezi srpnem 1987 a lednem 2006. Greenspan kdysi nechal monetární politiku příliš uvolněnou, čímž vyvolal postupně technologickou a nemovitostní bublinu. Ta splaskla krátce poté, co odešel z funkce. Greenspanův Fed dělal také jen málo pro prosazování "makroekonomicky obezřetné" regulace.

Vědomi si rizik zvyšování sazeb, Yellenová, Carney a další světoví bankéři sázejí na to, že jim "bdělost" ve vztahu k rizikům spekulativních bublin zajistí větší prostor pro stimulaci křehkých, dluhy obtěžkaných ekonomik. Jeremy Stein, bývalý guvernér Fedu, který nyní působí na Harvardu, ale tvrdí, že někdy je potřeba ekonomice trochu "pustit žilou" a z trhů část likvidity stáhnout. Terapií mohou být právě vyšší sazby.

Zdroj: Bloomberg

Aktualita pro rok 2026